Tributação do advogado: Simples Nacional e o Anexo IV

Resumo rápido: a advocacia no Simples Nacional é tributada pelo Anexo IV, com alíquota nominal inicial de 4,5% sobre o faturamento. O detalhe que costuma escapar é que o Anexo IV não inclui a CPP dentro do DAS, então o INSS patronal de 20% sobre a folha, incluindo o pró-labore, é recolhido por fora, em guia separada. Por estar fixada no Anexo IV, a advocacia não usa Fator R e não escolhe entre Anexo III e V. Comparada ao advogado autônomo, que paga IRPF de até 27,5%, a estrutura como pessoa jurídica tende a ser mais leve a partir de certo faturamento, mas a conta só fecha quando o INSS patronal entra no cálculo.

Quase todo advogado que pensa em formalizar a banca ouve a mesma frase tranquilizadora: “no Simples você paga 4,5% e pronto”. A alíquota está certa, mas a frase está incompleta, e a parte que falta é justamente a que pesa no bolso. A advocacia tem uma regra própria dentro do Simples Nacional que separa a contribuição previdenciária do imposto principal, e ignorar isso significa fazer um orçamento que não bate com a guia que chega no fim do mês. Este guia trata da tributação do advogado no Simples Nacional com a precisão que a profissão exige, sem os atalhos errados que circulam em conteúdo genérico.

O que é a tributação do advogado no Simples Nacional, em uma frase

A advocacia organizada como sociedade ou como Sociedade Individual de Advocacia pode optar pelo Simples Nacional e, nesse caso, é tributada pelo Anexo IV, com alíquota nominal inicial de 4,5%, recolhendo o INSS patronal separadamente, fora do DAS.

A frase parece simples, mas carrega três informações que mudam tudo: o anexo é o IV, a alíquota de partida é 4,5% e a contribuição previdenciária não está dentro da guia única. Quem entende esses três pontos já está à frente da maioria dos colegas que tratam o Simples como uma caixa preta de “imposto baixo”. O resto deste texto detalha cada um deles e mostra a conta real.

Por que a advocacia cai no Anexo IV

O Simples Nacional distribui as atividades em anexos, cada um com sua tabela de alíquotas e faixas de faturamento. Serviços intelectuais costumam transitar entre o Anexo III e o Anexo V, e é daí que vem a confusão. A advocacia, porém, está expressamente listada no Anexo IV pela Lei Complementar 123/2006, ao lado de atividades como construção civil e vigilância. Não é uma escolha do contador nem do escritório, é uma classificação legal.

Essa fixação no Anexo IV tem uma consequência que define todo o planejamento: o Fator R não se aplica à advocacia. O Fator R é o cálculo que compara folha de pagamento com faturamento para decidir se uma atividade fica no Anexo III ou no Anexo V. Como a advocacia já tem anexo próprio e fixo, esse mecanismo simplesmente não entra na conta. Se você leu em algum lugar que advogado “otimiza o Fator R” ou “escolhe entre o Anexo III e o V”, esse conteúdo está tecnicamente errado.

A tabela abaixo resume a alíquota nominal de partida e o teto de faturamento do regime, lembrando que a alíquota efetiva sobe de forma progressiva conforme a banca cresce.

| Item | Regra na advocacia |

|---|---|

| Anexo aplicável | Anexo IV |

| Alíquota nominal inicial | 4,5% sobre o faturamento (1ª faixa) |

| Fator R | Não se aplica |

| Teto de faturamento do Simples | R$ 4,8 milhões por ano |

| CPP dentro do DAS | Não, recolhida por fora |

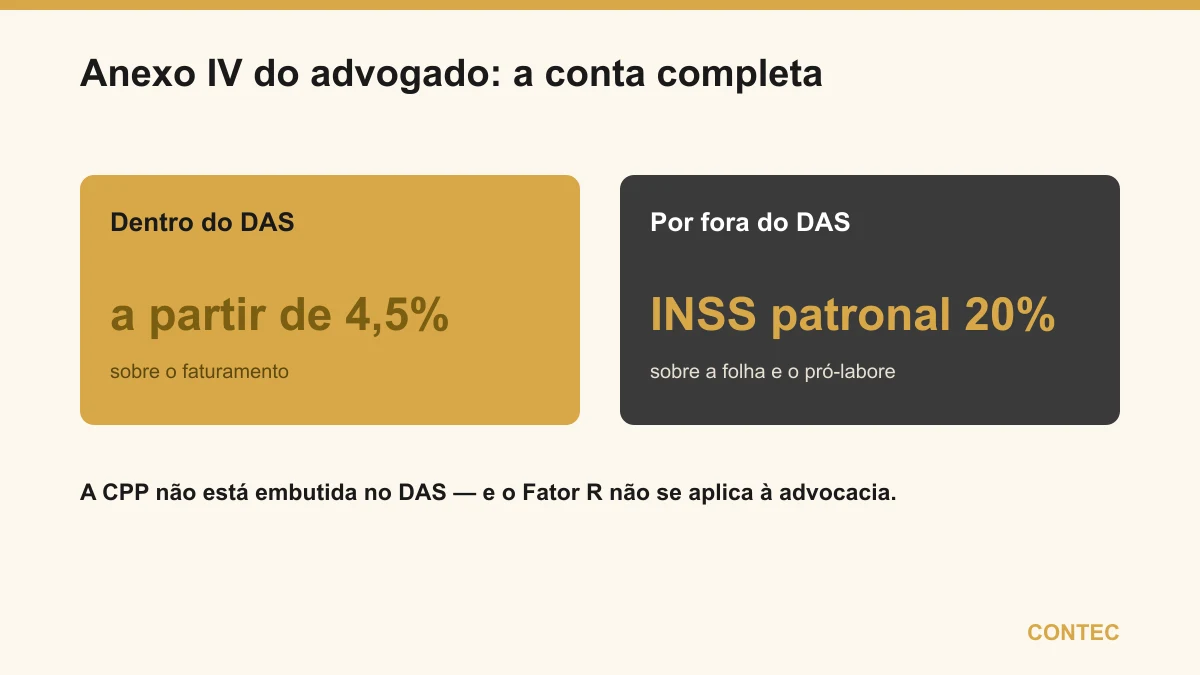

O que essa tabela deixa claro é que a alíquota de 4,5% é só o ponto de partida visível. A linha mais importante é a última: a contribuição previdenciária patronal está fora do DAS, e é exatamente esse detalhe que faz a tributação do advogado se comportar diferente de quase todas as outras atividades do Simples.

O ponto crítico: o INSS patronal é recolhido por fora

Nos Anexos I, II e III do Simples, a CPP, contribuição previdenciária patronal, está embutida na alíquota do DAS. O empresário paga a guia única e a parte previdenciária já está lá dentro. No Anexo IV não é assim. A CPP fica de fora do DAS, e o escritório precisa recolher o INSS patronal separadamente, em guia própria.

Na prática, isso significa que sobre a folha de pagamento da banca, o que inclui o pró-labore dos sócios advogados e os salários de eventuais funcionários, incide a alíquota patronal de 20%, recolhida à parte. O DAS do Anexo IV é mais enxuto justamente porque não carrega essa parcela, mas o custo não desaparece, ele só muda de guia. Quem monta o orçamento olhando apenas os 4,5% do DAS leva um susto quando soma o INSS patronal sobre o pró-labore.

Essa é a diferença entre uma conta de papel e a conta real. A carga total da advocacia no Simples é a soma do DAS do Anexo IV com o INSS patronal de 20% sobre a remuneração dos sócios e da equipe. Ignorar a segunda parcela é o erro de planejamento mais comum na profissão, e ele aparece todo mês de forma silenciosa, porque a guia previdenciária chega separada e raramente entra na conversa inicial sobre “quanto vou pagar de imposto”.

Um exemplo com números (ilustrativo)

Para tornar concreto, considere um escritório que fatura R$ 30 mil por mês e define um pró-labore de R$ 5 mil para o sócio advogado. Os valores são ilustrativos e servem apenas para mostrar a lógica do cálculo, porque a alíquota efetiva do DAS varia conforme a faixa de faturamento acumulado e cada caso tem suas particularidades.

| Componente | Base de cálculo | Estimativa mensal |

|---|---|---|

| DAS Anexo IV (alíquota inicial 4,5%) | R$ 30.000 de faturamento | R$ 1.350 |

| INSS patronal (20%, por fora do DAS) | R$ 5.000 de pró-labore | R$ 1.000 |

| Carga total estimada no mês | soma dos dois | R$ 2.350 |

A leitura desse quadro é o coração do artigo: olhar só o DAS sugeriria um custo de R$ 1.350, mas a carga real estimada é de R$ 2.350, porque o INSS patronal de R$ 1.000 entra por fora. São cerca de 7,8% do faturamento no exemplo, e não os 4,5% que a alíquota nominal aparentava. O número exato depende da faixa efetiva do Simples e do valor do pró-labore escolhido, e por isso a definição do pró-labore é uma decisão de planejamento, não um detalhe burocrático. Quanto maior a folha, maior o INSS por fora, o que torna o desenho da remuneração dos sócios parte central da estratégia tributária da banca.

Advogado autônomo ou pessoa jurídica: comparando a carga

A alternativa ao Simples é continuar atuando como advogado autônomo, recebendo como pessoa física. Nesse caminho, a tributação segue a tabela progressiva do IRPF, que alcança 27,5% na faixa mais alta, somada ao ISS sobre os serviços e ao recolhimento do INSS como contribuinte individual. Para quem fatura pouco, o autônomo pode ser suficiente. Conforme a renda sobe, a mordida do IRPF cresce e a estrutura como pessoa jurídica tende a ficar mais vantajosa.

A tabela abaixo compara os dois caminhos em linhas gerais, sem cravar o ponto exato de virada, que depende dos números de cada banca.

| Critério | Advogado autônomo (PF) | Sociedade no Simples (Anexo IV) |

|---|---|---|

| Imposto principal | IRPF progressivo, até 27,5% | DAS Anexo IV, a partir de 4,5% |

| Previdência | Carnê do INSS como contribuinte individual | INSS patronal 20% sobre o pró-labore, por fora |

| Outros tributos | ISS sobre os serviços | ISS já considerado na composição do anexo |

| Registro | Inscrição individual na OAB | Atos constitutivos na seccional da OAB |

| Tende a compensar | Faturamento baixo e estrutura mínima | Faturamento médio e alto, com folha controlada |

O recado da comparação é que não existe resposta única, existe ponto de virada. Para faturamentos mais altos, a soma do DAS com o INSS patronal costuma ficar abaixo do IRPF de 27,5% que recairia sobre a pessoa física, mas isso só se confirma rodando os números reais da banca, incluindo o pró-labore e a folha. A decisão entre autônomo e pessoa jurídica é, antes de tudo, uma conta, e ela merece ser feita antes de qualquer formalização.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Um advogado que atuava como autônomo havia anos viu o faturamento crescer e passou a sentir o peso do IRPF na declaração anual. A situação: ele recebia tudo como pessoa física, com honorários contratuais relevantes e alguns valores de sucumbência, e o imposto consumia uma fatia que doía cada vez mais. O problema: ao pesquisar por conta própria, ele se convenceu de que abriria uma PJ pagando “só 4,5%”, e montou o orçamento sem considerar o INSS patronal, o que distorcia a comparação com o regime atual. A solução: constituímos uma Sociedade Individual de Advocacia, com os atos registrados na seccional da OAB, e calculamos a carga real somando o DAS do Anexo IV ao INSS patronal de 20% sobre um pró-labore dimensionado com cuidado. O resultado: mesmo com a previdência por fora, a estrutura como pessoa jurídica ficou mais leve que o IRPF que ele vinha pagando, e ele passou a tomar decisões com a conta correta na mão, sem surpresa na guia do mês seguinte. O que resolveu o caso não foi o atalho dos 4,5%, foi enxergar a carga completa antes de decidir.

Quando o Simples não vale a pena, ou pontos de atenção

O Anexo IV é favorável, mas não é resposta automática para toda banca. Para o advogado que está começando e fatura pouco, o custo de manter uma pessoa jurídica, com contabilidade e obrigações próprias, pode superar o ganho frente ao autônomo, e nesse estágio a formalização precisa ser avaliada com frieza. Quem tem folha de pagamento alta também sente o Anexo IV mais do que pensava, porque o INSS patronal de 20% incide sobre toda a remuneração, e uma equipe grande engorda essa parcela por fora do DAS. Há ainda o teto de R$ 4,8 milhões anuais, acima do qual o Simples deixa de ser opção e a banca migra para o Lucro Presumido ou Real. E vale lembrar que a escolha errada do pró-labore distorce a conta nos dois sentidos, seja inflando o INSS, seja gerando risco ao fixar uma remuneração irreal. Em todos esses cenários, o caminho não é decidir no escuro, é rodar os números do seu escritório antes de assinar qualquer opção de regime.

Como a Contec e a Angela ajudam

A Contec atua há 27 anos em Balneário Camboriú e conduz a estruturação tributária de escritórios de advocacia do começo ao fim, da escolha entre autônomo e pessoa jurídica ao registro da sociedade na seccional da OAB, ao dimensionamento do pró-labore e ao cálculo da carga real somando DAS e INSS patronal. Conheça o trabalho dedicado em contador para advogados em Balneário Camboriú.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara e especialmente valiosa para quem é do Direito. A tributação da advocacia vive no cruzamento entre a contabilidade e as regras próprias da profissão, do registro na seccional à natureza dos honorários contratuais e sucumbenciais, e poucos profissionais enxergam os dois lados desse balcão. Se o seu objetivo é formalizar a banca com a conta certa, veja como funciona a Sociedade Individual de Advocacia, compare os caminhos em advogado autônomo ou PJ e entenda como a contabilidade consultiva acompanha decisões de longo prazo, sempre com base no planejamento tributário feito sob medida.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Advogado autônomo ou PJ: quando vale a pena abrir empresa

- Estatuto da OAB e contabilidade: o que o advogado deve saber

- Honorários advocatícios: como contabilizar contratuais e sucumbenciais

- Sociedade Individual de Advocacia (SIA): vale a pena?

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional), Lei 13.247/2016 (Sociedade Individual de Advocacia) e Receita Federal. A advocacia é tributada pelo Anexo IV e o INSS patronal é recolhido fora do DAS. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas efetivas e o pró-labore devem ser confirmados para o seu caso.

Perguntas frequentes

Em qual anexo do Simples Nacional a advocacia é tributada?

O Fator R se aplica à advocacia?

O INSS patronal está incluído no DAS do advogado?

Sociedade de advogados registra os atos na Junta Comercial?

Qual a diferença entre advogado autônomo e advogado PJ no imposto?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →