Estatuto da OAB e contabilidade: o que o advogado deve saber

Resumo rapido: o Estatuto da Advocacia e da OAB, a Lei 8.906/1994, e o que separa a contabilidade do advogado da contabilidade de uma empresa comum. A advocacia nao pode ter forma empresaria nem mercantil, a sociedade de advogados e a sociedade individual de advocacia (SIA) registram seus atos no Conselho Seccional da OAB, e nao na Junta Comercial, e a tributacao no Simples Nacional segue o Anexo IV, sem CPP no DAS. Quem entende o Estatuto e a contabilidade ao mesmo tempo evita registro no lugar errado, nome de sociedade irregular e calculo de carga incompleto.

Para quase todo profissional liberal, abrir empresa significa ir a Junta Comercial, escolher um nome de fantasia e tributar como qualquer prestador de servico. Para o advogado, nada disso e verdade. O Estatuto da Advocacia e da OAB desenha um regime proprio, com vedacoes que mudam onde a sociedade nasce, como ela se chama e como o contador trata cada lancamento. Ignorar esse desenho gera retrabalho, autuacao e, no limite, registro nulo. Este texto liga o que o Estatuto diz com o que isso significa na pratica contabil e societaria, de par para par.

O que o Estatuto da OAB tem a ver com contabilidade, em uma frase

A Lei 8.906/1994 define a advocacia como atividade nao mercantil e cria um regime societario proprio, o que obriga a contabilidade a registrar a sociedade na OAB, respeitar as vedacoes do Estatuto e tratar a tributacao dentro das regras especificas da profissao.

O Estatuto nao e um detalhe formal que se resolve depois. Ele determina a natureza juridica da sociedade, o orgao de registro, o que pode constar do nome e ate quem pode ser socio. Antes de qualquer plano de carga tributaria, o contador precisa partir dessas regras, porque elas condicionam tudo o que vem depois.

A advocacia nao admite forma empresaria

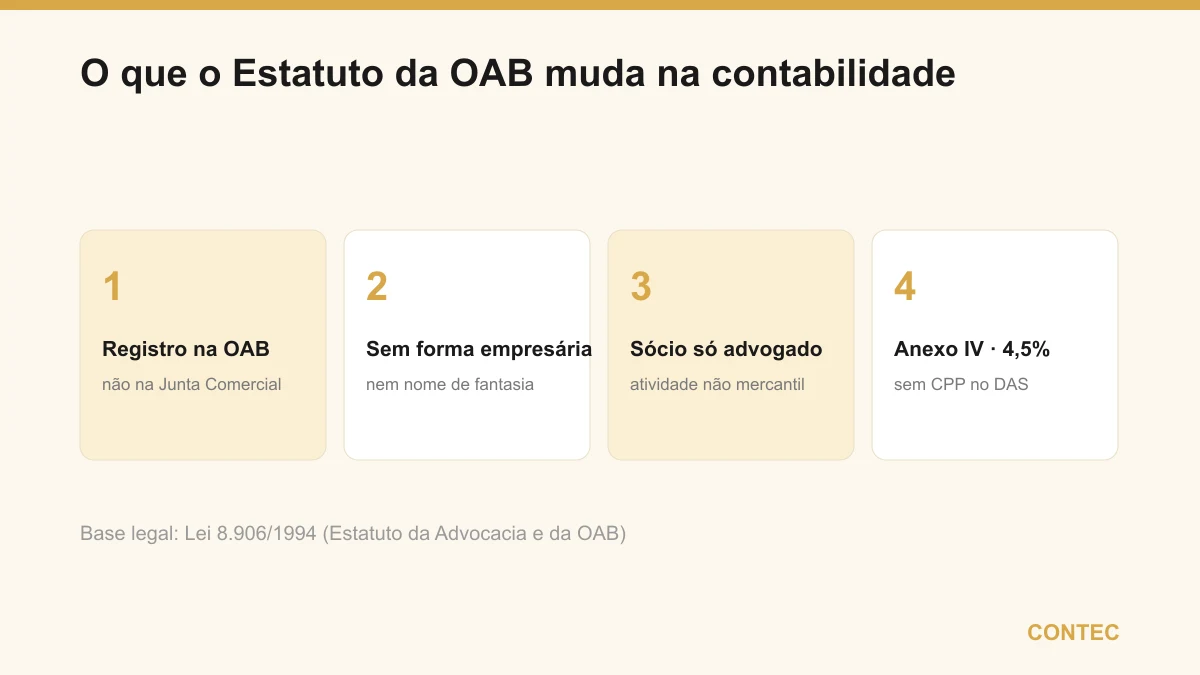

O ponto de partida e o artigo 16 da Lei 8.906/1994. Ele veda que a sociedade de advogados apresente forma ou caracteristica de sociedade empresaria, adote nome de fantasia, realize atividade estranha a advocacia ou inclua como socio quem nao seja advogado regularmente inscrito. A advocacia e tratada como munus publico e servico intelectual, nao como comercio.

Na pratica contabil e societaria, essa vedacao produz consequencias diretas. O contador nao pode constituir uma LTDA comum nem uma sociedade empresaria limitada para advogar. O nome da sociedade deve conter o nome de pelo menos um advogado responsavel, e nao uma marca inventada. E nao cabe colocar um socio investidor, capitalista ou administrador que nao seja advogado, porque isso descaracteriza a sociedade e a torna irregular perante a OAB.

Essas restricoes nao sao burocracia: elas protegem a independencia da profissao e a relacao de confianca com o cliente. Quem monta a estrutura sem observa-las cria uma sociedade que pode ser recusada no registro ou questionada depois, com efeitos sobre contratos, honorarios e a propria inscricao dos socios.

Onde a sociedade de advogados e registrada

Aqui esta a divergencia que mais gera erro de contador desavisado. A sociedade de advogados e a SIA nao se registram na Junta Comercial. O artigo 15 do Estatuto determina que os atos constitutivos sejam arquivados no Conselho Seccional da OAB em cuja base territorial a sociedade tenha sede. A personalidade juridica da sociedade nasce com esse registro na OAB, e nao com qualquer arquivamento comercial.

A sequencia correta de constituicao costuma seguir esta ordem.

| Etapa | Onde acontece | Observacao |

|---|---|---|

| Elaboracao do contrato ou ato constitutivo | Advogados socios e assessoria | Objeto exclusivamente advocaticio, nome com advogado responsavel |

| Registro dos atos constitutivos | Conselho Seccional da OAB | Nascimento da personalidade juridica da sociedade |

| Inscricao no CNPJ | Receita Federal | Apos o registro na OAB |

| Cadastros fiscais e municipais | Prefeitura e estado | ISS e obrigacoes acessorias da atividade |

| Opcao de regime tributario | Receita Federal | Simples Nacional, Lucro Presumido ou Real |

O que essa sequencia evidencia e que a base societaria do advogado e na OAB, e os cadastros fiscais vem em seguida, apoiados nela. Inverter essa logica, ou tratar a sociedade como uma empresa comum levada a Junta, e a origem de boa parte dos problemas que chegam ao escritorio depois, com registro questionado e tempo perdido.

Sociedade de advogados e SIA: a diferenca que muda o registro

Existem dois caminhos societarios para a advocacia, e os dois passam pela OAB. A sociedade de advogados reune dois ou mais advogados que exercem a profissao em conjunto, partilhando estrutura, honorarios e responsabilidade. A sociedade individual de advocacia, a SIA, foi criada pela Lei 13.247/2016, que alterou o Estatuto para permitir que um unico advogado constitua pessoa juridica, separando o patrimonio profissional do pessoal sem precisar de socio.

| Aspecto | Sociedade de advogados | Sociedade individual de advocacia (SIA) |

|---|---|---|

| Numero de titulares | Dois ou mais advogados | Um unico advogado |

| Base legal | Lei 8.906/1994, artigos 15 e 16 | Lei 13.247/2016, que alterou a Lei 8.906/1994 |

| Orgao de registro | Conselho Seccional da OAB | Conselho Seccional da OAB |

| Objeto | Exclusivamente advocacia | Exclusivamente advocacia |

| Socio nao advogado | Vedado | Nao se aplica, titular unico advogado |

A escolha entre os dois caminhos nao e so juridica, ela tem reflexo contabil e tributario. A SIA resolveu um problema antigo de quem advogava sozinho e queria atuar como pessoa juridica sem inventar um socio de fachada, o que o Estatuto sempre proibiu. Definir qual estrutura adotar depende de voce exercer sozinho ou com pares, e essa decisao precede o desenho da tributacao, nunca o contrario.

O que muda na pratica contabil e tributaria

Definida a estrutura na OAB, a contabilidade entra com regras que tambem tem peculiaridade. A advocacia que opta pelo Simples Nacional e tributada pelo Anexo IV, com aliquota inicial de 4,5% sobre a receita bruta. O detalhe que mais distorce calculo de leigo e que o Anexo IV nao inclui a contribuicao previdenciaria patronal dentro do DAS. O INSS patronal, de 20% sobre a folha, inclusive sobre o pro-labore, e recolhido por fora, separadamente. A conta total, portanto, e a soma do DAS com esse encargo previdenciario.

Por essa mesma razao, o Fator R nao se aplica a advocacia. O Fator R e mecanismo de outros anexos, e citar Fator R para escritorio de advocacia e erro tecnico. A advocacia nao escolhe entre anexos pela folha, ela esta no Anexo IV por definicao da atividade.

Outro ponto contabil sensivel sao os honorarios. Os contratuais sao combinados com o cliente em contrato e compoem a receita da sociedade. Os sucumbenciais sao fixados pelo juiz e pagos pela parte vencida, e tem natureza propria, o que exige atencao no reconhecimento da receita e no tratamento fiscal. Misturar essas naturezas, ou ignorar o INSS recolhido por fora, leva a uma fotografia errada da carga e a surpresas no fechamento. Por isso o calculo do advogado nunca para na aliquota do DAS.

Um exemplo com numeros (ilustrativo)

Considere uma SIA que faturou R$ 30.000 em um mes, com um pro-labore de R$ 5.000 ao titular. Os valores abaixo sao ilustrativos e servem so para mostrar a logica, porque faixas, aliquotas efetivas e deducao do fator previdenciario variam conforme o acumulado de doze meses e o caso concreto.

| Item | Base de calculo | Valor ilustrativo |

|---|---|---|

| Receita do mes | R$ 30.000 | Receita bruta |

| DAS, Anexo IV, aliquota inicial 4,5% | R$ 30.000 | R$ 1.350 |

| INSS patronal, 20% sobre o pro-labore | R$ 5.000 | R$ 1.000 |

| Carga aproximada do mes | DAS + INSS patronal | R$ 2.350 |

O que o exemplo mostra e que olhar so o DAS de R$ 1.350 esconde quase metade da conta. O INSS patronal de R$ 1.000, recolhido por fora porque o Anexo IV nao o embute, eleva a carga real para perto de R$ 2.350 no mes. Quem planeja a tributacao do escritorio sem somar esse encargo subestima o custo e se frustra no caixa. O numero exato depende da aliquota efetiva da faixa e do pro-labore definido, e por isso ele precisa ser simulado antes de decidir o regime.

Um caso ilustrativo

Para deixar concreto, veja uma situacao representativa, sem identificacao de cliente. Um advogado com cerca de oito anos de inscricao montou sua estrutura por conta propria. A situacao: ele abriu uma LTDA na Junta Comercial, com nome de fantasia, e ate cogitou colocar a esposa, que nao e advogada, como socia para fins de administracao. O problema: a estrutura contrariava o Estatuto em tres pontos, forma empresaria, nome de fantasia e socio nao advogado, alem de estar registrada no orgao errado, o que comprometia a regularidade perante a OAB e a emissao correta de honorarios. A solucao: refizemos o caminho, constituimos uma SIA com registro no Conselho Seccional, nome do proprio advogado, objeto exclusivamente advocaticio, e enquadramos no Anexo IV com o INSS patronal calculado por fora. O resultado: a estrutura passou a ser regular perante a OAB, os honorarios contratuais e sucumbenciais ganharam tratamento contabil adequado e a carga tributaria ficou previsivel. O que resolveu o caso nao foi um truque fiscal, foi ler o Estatuto antes da contabilidade, e nao depois.

Quando a pessoa juridica do advogado nao vale a pena, ou pede cautela

Constituir sociedade ou SIA nem sempre e o melhor caminho, e dizer isso e parte do trabalho honesto. Para quem esta comecando, com volume de honorarios baixo e estrutura enxuta, o custo de manter uma pessoa juridica, com contabilidade, DAS e INSS patronal sobre o pro-labore, pode superar o beneficio frente a atuacao como autonomo inscrito apenas na OAB. Tambem pede cautela quem tem receita muito irregular ao longo do ano, porque o encargo previdenciario por fora incide mesmo nos meses fracos. E vale desconfiar de qualquer montagem que tente contornar o Estatuto, como socio nao advogado ou registro na Junta, porque a economia aparente nao compensa o risco de irregularidade perante a OAB. Nesses cenarios, o passo certo pode ser permanecer autonomo por enquanto, ou simular os dois caminhos com numeros antes de decidir. Optar por nao abrir, quando a conta nao fecha, e tao tecnico quanto abrir no momento certo.

Como a Contec e a Angela ajudam

A Contec atua ha 27 anos em Balneario Camboriu e conduz a estrutura do advogado do comeco ao fim, do registro correto da sociedade ou da SIA no Conselho Seccional da OAB ao enquadramento no Anexo IV com o INSS patronal calculado por fora, sempre integrada ao planejamento tributario e a contabilidade consultiva que acompanha o escritorio ao longo do tempo. Para quem ainda nao tem PJ, conduzimos tambem a abertura de empresas em Balneario Camboriu dentro das regras do Estatuto.

Quem comanda o time e a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC. Essa dupla habilitacao e especialmente valiosa para o advogado, porque a estrutura da profissao vive exatamente no cruzamento entre o Estatuto e a contabilidade, do registro na OAB a natureza dos honorarios, da vedacao a forma empresaria ao calculo do Anexo IV. Quem entende os dois lados do balcao nao trata o seu escritorio como uma empresa qualquer. Para aprofundar, veja a base comercial em contabilidade para advogados em Balneario Camboriu, compare os caminhos em advogado autonomo ou PJ e entenda a tributacao em tributacao do advogado no Simples Nacional. Conheca a equipe e as credenciais em sobre a Contec.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Advogado autônomo ou PJ: quando vale a pena abrir empresa

- Honorários advocatícios: como contabilizar contratuais e sucumbenciais

- Sociedade Individual de Advocacia (SIA): vale a pena?

- Tributação do advogado: Simples Nacional e o Anexo IV

Fontes oficiais: Estatuto da Advocacia e da OAB, Lei 8.906/1994, Lei 13.247/2016, da sociedade individual de advocacia e Lei Complementar 123/2006, do Simples Nacional. Este conteudo e informativo e nao substitui uma analise individual. Aliquotas, faixas, INSS patronal e regras de registro na OAB devem ser confirmados para o seu caso.

Perguntas frequentes

A sociedade de advogados registra os atos constitutivos na Junta Comercial?

Qual a diferenca entre sociedade de advogados e sociedade individual de advocacia?

Por que a advocacia nao pode ter forma empresaria?

Em qual anexo do Simples Nacional a advocacia e tributada?

Advogado autonomo precisa abrir sociedade para trabalhar?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →