Honorários advocatícios: como contabilizar contratuais e sucumbenciais

Resumo rápido: os honorários advocatícios se dividem em contratuais, combinados com o cliente em contrato, e sucumbenciais, fixados pelo juiz e pagos pela parte vencida. Os dois compõem a receita do escritório e, no Simples Nacional, são tributados pelo Anexo IV, com alíquota inicial de 4,5%, sem Fator R e com o INSS patronal recolhido por fora do DAS. A diferença prática está no reconhecimento da receita: o contratual costuma ser previsível, enquanto o sucumbencial e o de êxito só viram receita certa quando o recebimento se confirma. A escolha entre regime de caixa e competência e o cuidado na escrituração definem se o escritório paga tributo sobre o que recebeu ou sobre o que ainda não entrou.

Para quem advoga, a dúvida sobre como contabilizar honorários raramente é teórica. Ela aparece no fim do mês, quando um êxito provável ainda não caiu na conta, um sucumbencial foi fixado mas a parte vencida recorreu, e o contratual de um caso longo precisa ser distribuído ao longo do tempo. Tratar tudo como receita única, no mesmo instante, distorce o resultado e pode antecipar tributo sobre dinheiro que ainda não existe. Este texto separa o contratual do sucumbencial, mostra quando cada um vira receita e como o regime contábil muda a conta, com a precisão que a advocacia exige.

Como contabilizar honorários advocatícios, em uma frase

Contabilizar honorários advocatícios é classificar cada honorário por sua natureza, contratual ou sucumbencial, reconhecer a receita no momento correto conforme o regime contábil adotado, e tributá-la pelo enquadramento da sociedade, que no Simples Nacional é o Anexo IV.

A frase parece simples, mas guarda três decisões que costumam ser tomadas no automático e geram erro. A primeira é a classificação, porque contratual e sucumbencial têm origem e previsibilidade diferentes. A segunda é o momento do reconhecimento, que separa o regime de caixa do de competência. A terceira é o enquadramento tributário, em que a advocacia tem regra própria. Cada uma dessas decisões aparece detalhada nas seções abaixo.

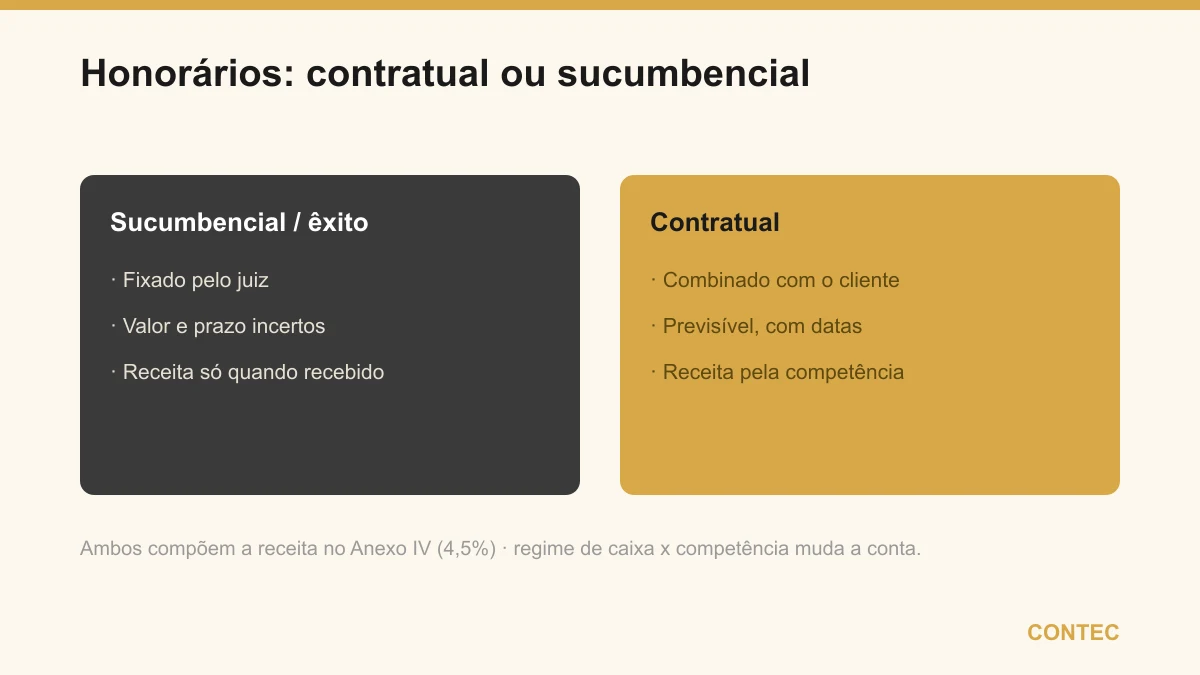

Honorários contratuais e sucumbenciais: a diferença que muda o lançamento

O ponto de partida é entender que não existe um único tipo de honorário. O honorário contratual é aquele combinado entre o advogado e o cliente no contrato de prestação de serviços. Ele pode ser fixo, por fases, por hora ou misto, e tem uma característica que facilita a contabilidade: previsibilidade. O escritório sabe quanto vai receber e, em geral, quando.

O honorário sucumbencial tem outra lógica. Ele é fixado pelo juiz na sentença e pago pela parte vencida, não pelo cliente do escritório. Seu valor e seu prazo dependem da decisão judicial, de eventuais recursos e do efetivo cumprimento, o que o torna incerto até o desfecho. Há ainda o honorário de êxito, modalidade contratual atrelada ao resultado, que compartilha com o sucumbencial a incerteza de recebimento.

Essa diferença de previsibilidade é o que muda o lançamento. Veja como cada tipo se comporta na contabilidade.

| Característica | Contratual | Sucumbencial |

|---|---|---|

| Quem paga | O cliente do escritório | A parte vencida no processo |

| Quem define o valor | Acordo no contrato | O juiz, na decisão |

| Previsibilidade | Alta, valor e prazo combinados | Baixa, depende de recurso e cumprimento |

| Momento típico de virar receita certa | Conforme contrato e prestação | Em regra, no trânsito em julgado e recebimento |

| Risco de inadimplência | Existe, mas é gerenciável | Maior, depende da parte vencida |

O que a tabela revela é que o contratual tende a ser reconhecido com mais segurança ao longo da prestação, enquanto o sucumbencial exige cautela, porque registrá-lo como receita antes da hora cria um ativo que pode nunca se realizar. Tratar os dois da mesma forma é o erro mais comum de quem não conhece a rotina do escritório, e é exatamente onde o regime contábil entra para organizar a conta.

Reconhecimento de receita: quando o honorário vira receita de verdade

Reconhecer receita é decidir em que momento aquele valor entra no resultado do escritório. E aqui mora a maior parte das dúvidas, porque a prestação do serviço, a fixação do honorário e o recebimento do dinheiro quase nunca acontecem juntos na advocacia.

No regime de competência, a receita é reconhecida quando o direito a ela se torna certo e mensurável, independentemente do recebimento. Para o contratual de um caso em andamento, isso pode significar reconhecer por fases concluídas. Para o sucumbencial e o de êxito, a receita só costuma ser certa quando o evento que a confirma ocorre, como o trânsito em julgado, e não na expectativa de ganho.

No regime de caixa, a receita entra quando o dinheiro efetivamente é recebido. Esse regime tende a se ajustar melhor à realidade de escritórios com muitos honorários de êxito e sucumbenciais, porque evita tributar valores que ainda não chegaram.

A diferença entre os dois regimes não é só contábil, ela tem efeito direto no caixa e no tributo. Os pontos a seguir resumem o que cada regime provoca.

- No regime de competência, é possível pagar tributo sobre um honorário reconhecido que ainda não foi recebido, o que pressiona o caixa em casos de inadimplência.

- No regime de caixa, o tributo acompanha a entrada efetiva do dinheiro, o que protege o caixa, mas exige controle rígido dos recebimentos.

- O honorário de êxito e o sucumbencial são os que mais sofrem com o reconhecimento antecipado, porque o recebimento é incerto.

- A escolha do regime tem regras de elegibilidade e de permanência, e não é uma chave que se liga e desliga a cada mês.

Em escritórios com receita previsível e contratos bem estruturados, a competência pode funcionar sem grandes sustos. Já quem vive de êxito e sucumbência tende a se beneficiar da disciplina do caixa, desde que a legislação aplicável permita e o controle interno acompanhe. A definição correta nasce do perfil de receita do escritório, não de uma preferência genérica, e por isso precisa ser desenhada caso a caso.

Tributação dos honorários no Simples Nacional: por que a advocacia é Anexo IV

A tributação é o ponto em que a advocacia tem regra própria e onde mais se vê erro de contador desavisado. No Simples Nacional, a atividade de advocacia é tributada pelo Anexo IV, com alíquota inicial de 4,5% sobre a receita bruta, que sobe por faixas conforme o faturamento dos últimos doze meses.

O detalhe técnico que muda tudo é este: o Anexo IV não inclui a contribuição previdenciária patronal dentro do DAS. Em outros anexos, o INSS patronal está embutido na guia única. Na advocacia, não. O INSS patronal, em regra de 20% sobre a folha, incluindo o pró-labore dos sócios, é recolhido por fora, em separado. Quem ignora isso subestima a carga total e monta um planejamento que não fecha na prática.

Há ainda uma consequência direta dessa estrutura que precisa ficar clara para não gerar erro de planejamento. Veja os pontos centrais.

- A advocacia é Anexo IV, não Anexo III nem Anexo V. Esse é o enquadramento correto da atividade.

- O Fator R não se aplica à advocacia, porque o Fator R só decide entre Anexo III e V, anexos que não enquadram a advocacia. Quem fala em Fator R para advogado está aplicando regra de outra atividade.

- O INSS patronal de 20% sobre a folha e o pró-labore vem por fora do DAS e precisa entrar no cálculo de custo total.

- Tanto o honorário contratual quanto o sucumbencial compõem a receita bruta tributável do escritório no Simples.

Reconhecer que a advocacia é Anexo IV, sem Fator R e com INSS por fora, é o que separa um cálculo correto de uma estimativa que vai furar no primeiro mês. A alíquota efetiva real do escritório só aparece quando se soma o DAS do Anexo IV ao INSS patronal recolhido em separado, e essa soma é a base de qualquer comparação honesta entre regimes. O detalhamento desse enquadramento está em tributação do advogado no Simples Nacional.

Regime de caixa x competência: um exemplo com números (ilustrativo)

Para enxergar o efeito do regime, considere um escritório que, em um mês, prestou serviços e teve direito a honorários, mas recebeu apenas parte deles. Os valores são ilustrativos e servem só para mostrar a lógica, porque alíquotas efetivas, faixas e o INSS por fora variam por caso.

Suponha, no mês, R$ 40.000 de honorários contratuais com direito reconhecido, dos quais R$ 25.000 foram efetivamente recebidos, mais um sucumbencial de R$ 30.000 fixado em sentença que ainda admite recurso e não foi pago.

| Situação | Regime de competência | Regime de caixa |

|---|---|---|

| Contratual reconhecido | R$ 40.000 entram na receita | Apenas R$ 25.000 recebidos entram |

| Sucumbencial fixado e não pago | Tende a entrar só quando certo | Não entra, pois nada foi recebido |

| Base de receita do mês (ilustrativa) | Próxima de R$ 40.000 | R$ 25.000 |

| Efeito no caixa | Pode pagar tributo sobre valor não recebido | Tributo segue o que entrou |

No regime de competência, o escritório pode acabar com uma base de receita próxima de R$ 40.000 e pagar o DAS sobre ela, mesmo tendo recebido R$ 25.000, enquanto o sucumbencial de R$ 30.000, ainda incerto, exige cuidado para não ser reconhecido antes da hora. No regime de caixa, a base do mês fica em R$ 25.000, alinhada ao que de fato entrou. A diferença não é só de número, é de fôlego de caixa, e mostra por que escritórios com muito êxito e sucumbência costumam preferir o caixa, sempre dentro do que a legislação permite e com o INSS patronal somado por fora em qualquer dos cenários.

Cuidados na escrituração: vantagens e pontos de atenção

A escrituração de um escritório de advocacia tem armadilhas que não aparecem em uma empresa comercial comum. Antes da lista de cuidados, vale separar o que uma escrituração bem feita entrega do que costuma dar errado quando ela é tratada como rotina genérica.

| Vantagens de uma escrituração correta | Pontos de atenção e erros comuns |

|---|---|

| Receita reconhecida no momento certo, sem inflar resultado | Lançar sucumbencial e êxito como receita antes do recebimento |

| Tributo coerente com o caixa do escritório | Esquecer que o INSS patronal vem por fora do DAS |

| Separação clara entre contratual e sucumbencial | Misturar honorário do escritório com valor de associados |

| Conformidade com o registro na OAB, não na Junta | Tratar o ato constitutivo como empresa comum de Junta Comercial |

| Base sólida para decidir caixa x competência | Escolher o regime sem olhar o perfil de receita |

O recado da tabela é que a maior parte dos erros vem de aplicar à advocacia a lógica de uma empresa qualquer. O ato constitutivo da sociedade de advogados e da Sociedade Individual de Advocacia se registra no Conselho Seccional da OAB, e não na Junta Comercial, conforme o Estatuto da OAB. Confundir isso, ou reconhecer um êxito provável como receita realizada, são deslizes que custam caro, e evitá-los exige um contador que conheça a rotina forense, não só a planilha.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa, sem identificação de cliente. Um escritório de médio porte, com forte atuação em causas de resultado, chegou à Contec com o caixa apertado mesmo faturando bem. A situação: a contabilidade anterior reconhecia todo sucumbencial fixado em sentença como receita do mês, junto com os contratuais. O problema: o escritório vinha pagando tributo sobre sucumbenciais que ainda estavam em recurso e que, em parte, nunca foram recebidos, o que descasava o tributo do caixa real e ainda deixava o INSS patronal fora de qualquer cálculo de custo. A solução: revisamos a classificação por natureza, ajustamos o reconhecimento do sucumbencial e do êxito para o momento do recebimento, avaliamos a adoção do regime de caixa diante do perfil de receita e recompusemos o custo total somando o DAS do Anexo IV ao INSS patronal por fora. O resultado: o tributo passou a acompanhar o dinheiro que entrava, o caixa respirou e o sócio passou a enxergar a alíquota efetiva real do escritório. O que resolveu não foi um truque tributário, foi tratar honorário advocatício como honorário advocatício, e não como faturamento de loja.

Quando contabilizar por competência não vale a pena, ou pontos de atenção

Nem todo escritório se beneficia do mesmo caminho, e reconhecer isso faz parte do trabalho honesto. O regime de competência tende a não compensar quando a receita é dominada por honorários de êxito e sucumbenciais, porque reconhecer esses valores antes do recebimento antecipa tributo sobre dinheiro incerto e sufoca o caixa. Também é um ponto de atenção quando o escritório tem inadimplência relevante de contratuais, situação em que a receita reconhecida não vira caixa na mesma velocidade. Por outro lado, o regime de caixa não é uma escolha livre e automática, ele tem regras de elegibilidade e de permanência, e exige controle rigoroso dos recebimentos para não gerar inconsistência. E há o cuidado permanente de não esquecer o INSS patronal por fora, que existe em qualquer regime e em qualquer cenário de receita. A decisão certa nunca é uma regra fixa para todos, é o resultado de olhar o perfil de receita, o volume de êxito, a inadimplência e a legislação aplicável, e por isso ela precisa ser desenhada com um contador que entenda a advocacia, e não importada de outro tipo de negócio.

Como a Contec e a Angela ajudam

A Contec atua há 27 anos em Balneário Camboriú e estrutura a contabilidade de escritórios de advocacia com o cuidado que a atividade exige, da classificação correta entre honorário contratual e sucumbencial ao desenho do reconhecimento de receita e à escolha entre regime de caixa e competência, sempre com o Anexo IV e o INSS patronal por fora corretamente somados, dentro do planejamento tributário e da contabilidade consultiva que acompanha o escritório o ano todo. Esse trabalho é o núcleo da nossa atuação como contador para advogados em Balneário Camboriú.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e, ao mesmo tempo, advogada pela OAB-SC. Para um escritório de advocacia, essa dupla habilitação é um diferencial concreto, porque a contabilidade dos honorários vive no cruzamento entre o contábil e o jurídico, do conceito de sucumbência ao registro do ato constitutivo na OAB, e não na Junta Comercial. Você conversa com alguém que conhece os dois lados do balcão. Se a sua atuação é individual, entenda a estrutura em sociedade individual de advocacia, aprofunde o enquadramento em tributação do advogado no Simples Nacional e conheça as credenciais da equipe em sobre a Contec.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Advogado autônomo ou PJ: quando vale a pena abrir empresa

- Estatuto da OAB e contabilidade: o que o advogado deve saber

- Sociedade Individual de Advocacia (SIA): vale a pena?

- Tributação do advogado: Simples Nacional e o Anexo IV

Fontes oficiais: Estatuto da Advocacia e da OAB, Lei 8.906/1994, Lei 13.247/2016 da Sociedade Individual de Advocacia e Lei Complementar 123/2006 do Simples Nacional. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas, faixas do Anexo IV, regras de regime de caixa e de competência e o tratamento do INSS patronal devem ser confirmados para o seu escritório.

Perguntas frequentes

Honorários contratuais e sucumbenciais são tributados da mesma forma?

Quando reconheço a receita de um honorário de êxito que ainda não recebi?

A sociedade de advogados registra os atos onde, na Junta Comercial?

Honorário sucumbencial entra na receita do escritório ou é do advogado pessoa física?

Vale a pena usar regime de caixa em um escritório de advocacia?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →