Advogado autônomo ou PJ: quando vale a pena abrir empresa

Resumo rápido: o advogado pode atuar como autônomo, recolhendo Imposto de Renda de até 27,5% sobre o livro-caixa mais INSS e ISS, ou como pessoa jurídica, abrindo uma SIA ou uma sociedade tributada pelo Anexo IV do Simples Nacional, com alíquota inicial de 4,5%. A diferença central é que a advocacia não usa Fator R e não escolhe entre Anexo III e V, e que no Anexo IV o INSS patronal é recolhido por fora do DAS. O ponto de virada aparece quando os honorários ficam previsíveis e o lucro na pessoa física já bate as faixas mais altas.

Se você advoga por conta própria e ainda recebe tudo como pessoa física, é provável que esteja entregando ao Imposto de Renda mais do que precisaria. A decisão entre seguir como advogado autônomo ou abrir uma pessoa jurídica não é estética nem de status: é uma conta de carga tributária, fluxo de honorários e custo de estrutura. Este guia compara os dois caminhos com os números na mão, mostra onde fica o ponto de virada por faturamento e esclarece um erro comum que circula até entre colegas, o de aplicar à advocacia regras que não são dela.

O que muda entre autônomo e PJ, em uma frase

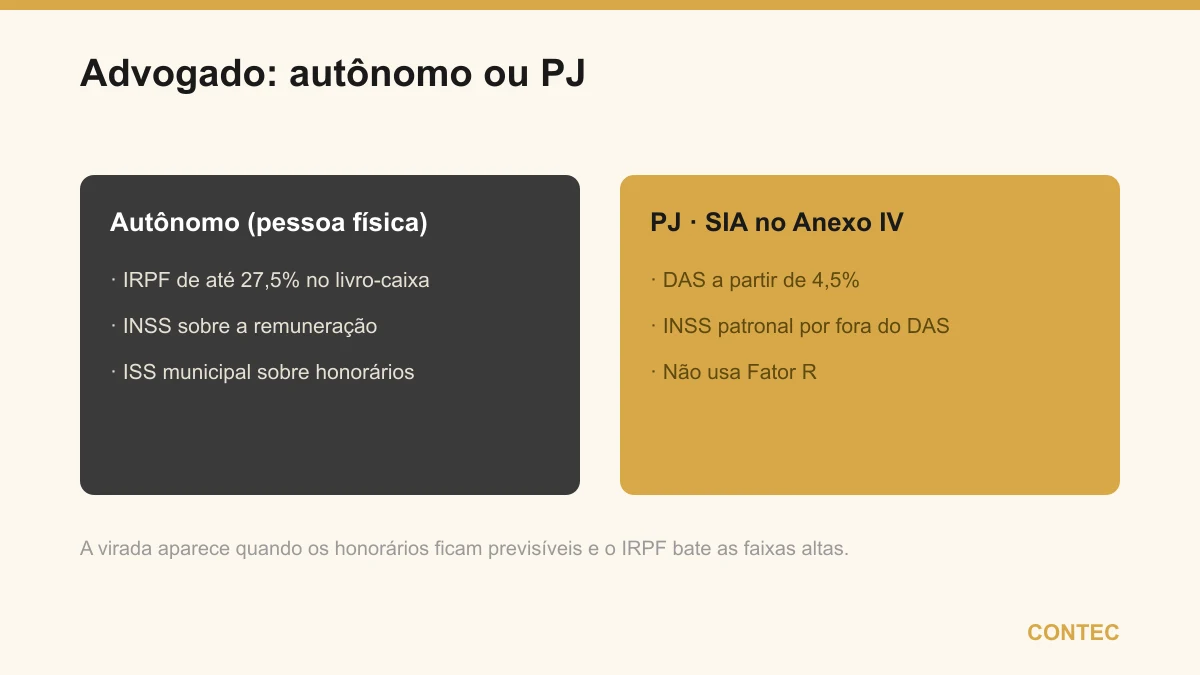

Como advogado autônomo você é tributado como pessoa física, com Imposto de Renda de até 27,5% sobre o lucro do livro-caixa mais INSS e ISS. Como PJ, você exerce a advocacia por meio de uma sociedade tributada pelo Anexo IV do Simples Nacional, com alíquota inicial de 4,5% sobre o faturamento e o INSS patronal recolhido separadamente.

Não se trata de uma manobra para escapar de tributo. É a diferença entre duas formas legais de exercer a mesma profissão, cada uma com uma lógica tributária própria. A escolha certa depende do seu volume de honorários, da regularidade do recebimento e das despesas que você consegue comprovar.

Como funciona a tributação do advogado autônomo

Atuando como pessoa física, o advogado recolhe o Imposto de Renda pela tabela progressiva, que vai até 27,5%, aplicada sobre o resultado do livro-caixa, ou seja, os honorários recebidos menos as despesas dedutíveis da atividade. Esse imposto é pago mensalmente via carnê-leão e ajustado na declaração anual. Sobre os honorários incide ainda o ISS municipal e a contribuição ao INSS como contribuinte individual.

O livro-caixa permite abater despesas necessárias ao exercício da advocacia, como aluguel de escritório, contribuições à OAB e custos operacionais, o que reduz a base do imposto. Mesmo assim, quando os honorários crescem, boa parte do lucro cai na faixa de 27,5%, e é nesse momento que a pessoa física começa a ficar cara. O autônomo é simples de manter e faz sentido para quem está começando ou advoga de forma esporádica, mas a alíquota sobe junto com a renda.

Como funciona a advocacia como pessoa jurídica

Como PJ, o advogado pode constituir uma Sociedade Individual de Advocacia (SIA), se atua sozinho, ou uma sociedade de advogados, se tem sócios. Os dois formatos registram seus atos constitutivos no Conselho Seccional da OAB, e não na Junta Comercial, porque sociedade de advogados não é sociedade empresária. Depois vêm a inscrição no CNPJ na Receita Federal e a inscrição municipal para o ISS.

No Simples Nacional, a advocacia é tributada pelo Anexo IV, cuja alíquota inicial é de 4,5% sobre o faturamento. Aqui está o ponto que mais gente erra: o Anexo IV não inclui a CPP, a contribuição previdenciária patronal, dentro do DAS. O INSS patronal, de 20% sobre a folha de pagamento, incluindo o pró-labore dos sócios, é recolhido por fora, em guia separada. Isso significa que a alíquota do DAS, sozinha, não conta a história inteira, e a comparação honesta com o autônomo precisa somar esse encargo previdenciário à conta da PJ.

Por que o Fator R não entra na conta do advogado

Em muitas profissões liberais, o Fator R é o que define se a empresa cai no Anexo III ou no Anexo V, e calibrar o pró-labore pode reduzir a alíquota pela metade. Para a advocacia, isso simplesmente não se aplica.

O Fator R é um mecanismo exclusivo das atividades do Anexo III e do Anexo V. A advocacia já tem assento próprio no Anexo IV, com regra fechada, então não existe escolha entre anexos nem ajuste de pró-labore para migrar de faixa. Se algum material sugerir que o advogado usa Fator R ou opta entre Anexo III e V, está errado, e seguir essa orientação levaria a um enquadramento equivocado. A consequência prática é que a economia tributária do advogado PJ não vem de manobra de anexo, e sim do desenho correto entre pessoa física e jurídica e do controle do INSS patronal recolhido por fora.

A comparação que importa

A tabela abaixo resume os dois caminhos. Os percentuais são aproximados e servem para mostrar a ordem de grandeza, não um número fechado para o seu caso.

| Item | Advogado autônomo (PF) | Advogado PJ (SIA ou sociedade) |

|---|---|---|

| Imposto principal | IRPF progressivo até 27,5% sobre o livro-caixa | Anexo IV do Simples, a partir de 4,5% sobre o faturamento |

| INSS | Contribuinte individual sobre a remuneração | Patronal de 20% sobre a folha, por fora do DAS |

| ISS | Recolhido sobre os honorários | Já incluído no DAS do Anexo IV |

| Onde registra | Não há registro de empresa | Atos constitutivos na OAB, depois CNPJ na Receita |

| Fator R | Não se aplica | Não se aplica (advocacia é Anexo IV) |

| Quando compensa | Honorários baixos ou esporádicos | Honorários regulares e na faixa alta do IRPF |

O que a comparação deixa claro é que a decisão não é só “abrir ou não abrir empresa”, e sim descobrir, com os seus honorários e despesas reais, qual formato resulta na menor carga legal somando todos os tributos. A alíquota de 4,5% do Anexo IV parece imbatível ao lado dos 27,5% do IRPF, mas só conta a verdade quando você acrescenta o INSS patronal de 20% sobre o pró-labore, que no autônomo não existe da mesma forma. É justamente esse detalhe que faz a conta precisar ser individual.

Um exemplo com números (ilustrativo)

Considere um advogado que fatura R$ 25.000 por mês em honorários, somando R$ 300.000 por ano. Como autônomo, depois de abater as despesas do livro-caixa, boa parte do lucro cai na faixa de 27,5% do Imposto de Renda, e ainda entram INSS e ISS, levando a carga efetiva para uma fatia relevante do que ele recebe. Como PJ no Anexo IV, o DAS começa em 4,5% sobre o faturamento, mas é preciso somar o INSS patronal de 20% incidente sobre o pró-labore definido, que é recolhido por fora. Mesmo com esse encargo somado, nessa faixa de faturamento a carga total da PJ costuma ficar abaixo da carga da pessoa física, e a diferença ao longo de um ano tende a cobrir o custo contábil várias vezes. Os valores aqui são apenas ilustrativos: o número real depende das despesas dedutíveis, do pró-labore e da estrutura, e deve ser calculado caso a caso.

Vantagens e pontos de atenção de abrir empresa

Antes de decidir, vale enxergar os dois lados da pessoa jurídica para a advocacia.

| Vantagens da PJ | Pontos de atenção |

|---|---|

| Tributação do faturamento a partir de 4,5% no Anexo IV | INSS patronal de 20% sobre a folha, por fora do DAS |

| Carga total menor que a PF na maioria dos perfis com renda regular | Exige rotina contábil e obrigações mensais |

| Estrutura formal para contratos e parcerias | Registro na OAB mais inscrições na Receita e no município |

| Espaço para planejamento tributário recorrente | Não compensa para quem fatura pouco e de forma esporádica |

| Separação organizada entre patrimônio pessoal e atividade | Pró-labore precisa ser bem dimensionado pelo reflexo no INSS |

Olhando para a tabela, fica claro que boa parte dos pontos de atenção são tarefas que um contador resolve no seu lugar, enquanto as vantagens ficam com o advogado. A conta só não fecha para quem advoga de forma ocasional, com honorários baixos e irregulares, situação em que a economia tributária não cobre o custo de manter a empresa ativa. Para o profissional com carteira de clientes e honorários previsíveis, a estrutura costuma se pagar.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Um advogado atuava sozinho em direito empresarial, faturando cerca de R$ 25.000 por mês em honorários como pessoa física. A situação: todo o resultado passava pelo carnê-leão, com o Imposto de Renda batendo na faixa de 27,5%, somado ao INSS e ao ISS, restando pouca previsibilidade sobre quanto sobraria. O problema: ele perdia uma fatia grande dos honorários em tributos e não tinha estrutura formal para fechar contratos maiores com empresas que exigiam CNPJ. A solução: confirmamos o enquadramento, constituímos uma Sociedade Individual de Advocacia com registro na OAB-SC, fizemos a inscrição no CNPJ e enquadramos a atividade no Anexo IV do Simples Nacional, dimensionando o pró-labore com atenção ao INSS patronal recolhido por fora. O resultado: a carga total de tributos caiu de forma relevante em comparação com o que ele pagava como autônomo, e ele passou a ter retirada organizada e a poder contratar como pessoa jurídica. Os valores são ilustrativos, mas o caminho é real: a economia veio do enquadramento correto, não de qualquer truque.

Quando abrir empresa não vale a pena

Ser PJ é vantajoso para a maioria dos advogados com renda regular, mas não para todos. Se você atua de forma esporádica, com honorários baixos e irregulares, o custo de manter a sociedade ativa, somado às obrigações mensais e ao INSS patronal sobre o pró-labore, pode superar a economia de imposto. O mesmo vale para quem está começando e ainda não tem carteira de clientes consolidada, ou para quem mantém vínculo de emprego e advoga por conta própria apenas de vez em quando, situação em que o volume avulso é pequeno. Nesses cenários, abrir empresa por abrir só adiciona custo, e a decisão certa nasce de comparar, com números, quanto você pagaria em cada formato antes de registrar qualquer coisa.

Como a Contec e a Angela ajudam

A Contec atua há 27 anos em Balneário Camboriú e mantém uma frente dedicada a profissionais do direito, da abertura da sociedade ao acompanhamento mês a mês. Antes de constituir qualquer empresa, confirmamos o enquadramento no Anexo IV, o fluxo de registro na OAB e as inscrições na Receita Federal e no município, para que você não caia em uma estrutura mais cara do que o necessário nem em erros como tentar aplicar Fator R onde ele não existe.

O diferencial que poucos escritórios oferecem é quem conduz o time. A Angela Meneghetti é contadora pelo CRC-SC e advogada pela OAB-SC, o que significa que ela entende os dois lados do balcão: a regra tributária e a regra da advocacia, da contabilização dos honorários ao que o Estatuto permite. Para aprofundar a decisão, veja a página de contador para advogados em Balneário Camboriú, entenda os detalhes da Sociedade Individual de Advocacia e da tributação do advogado no Simples Nacional. Se você já tem empresa aberta com outro escritório e desconfia que paga imposto a mais, veja como é simples trocar de contador, e, se o seu patrimônio cresceu junto com a banca, vale conhecer a holding patrimonial e familiar.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Estatuto da OAB e contabilidade: o que o advogado deve saber

- Honorários advocatícios: como contabilizar contratuais e sucumbenciais

- Sociedade Individual de Advocacia (SIA): vale a pena?

- Tributação do advogado: Simples Nacional e o Anexo IV

Fontes oficiais: Estatuto da Advocacia e da OAB (Lei 8.906/1994), Lei 13.247/2016 (Sociedade Individual de Advocacia) e Lei Complementar 123/2006 (Simples Nacional). Este conteúdo é informativo e não substitui uma análise individual. Enquadramento, alíquotas, pró-labore e fluxo de registro na OAB devem ser confirmados para o seu caso.

Perguntas frequentes

Advogado autônomo paga mais imposto do que advogado PJ?

O que é a Sociedade Individual de Advocacia (SIA)?

Advogado no Simples Nacional usa Fator R?

Onde se registra uma sociedade de advogados?

Qual o faturamento que justifica o advogado abrir empresa?

Honorários sucumbenciais entram no faturamento da PJ?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →