RET: o regime especial de tributação vale a pena?

Resumo rápido: o RET, Regime Especial de Tributação, é um regime opcional para a incorporação imobiliária que adota o patrimônio de afetação. Em vez de apurar IRPJ, CSLL, PIS e Cofins de forma separada, a incorporadora recolhe um percentual único sobre a receita recebida de cada incorporação afetada, em guia própria. A alíquota geral é historicamente de 4%, com versão reduzida de 1% para projetos de habitação de interesse social, percentuais que precisam ser confirmados na legislação vigente em 2026. O regime dá previsibilidade, costuma compensar em obras de boa margem e protege os compradores ao segregar o empreendimento. Ele não é automático: exige afetação averbada e uma comparação honesta com o Lucro Presumido para cada projeto.

Quem incorpora imóvel sabe que a conta tributária de uma obra não se parece em nada com a de um comércio comum. A receita entra ao longo de anos, conforme as unidades são vendidas e as parcelas recebidas, o capital fica preso no terreno e na construção, e qualquer erro de regime se multiplica pelo tamanho do empreendimento. O RET existe justamente para dar previsibilidade a esse cenário, amarrando a tributação de cada incorporação a um percentual fechado sobre o que entra no caixa daquela obra. Neste guia você vai entender o que é o regime, por que ele depende do patrimônio de afetação, quais tributos ele unifica, como ele se compara ao Lucro Presumido e em quais situações ele realmente vale a pena para a incorporadora.

O que é o RET, em uma frase

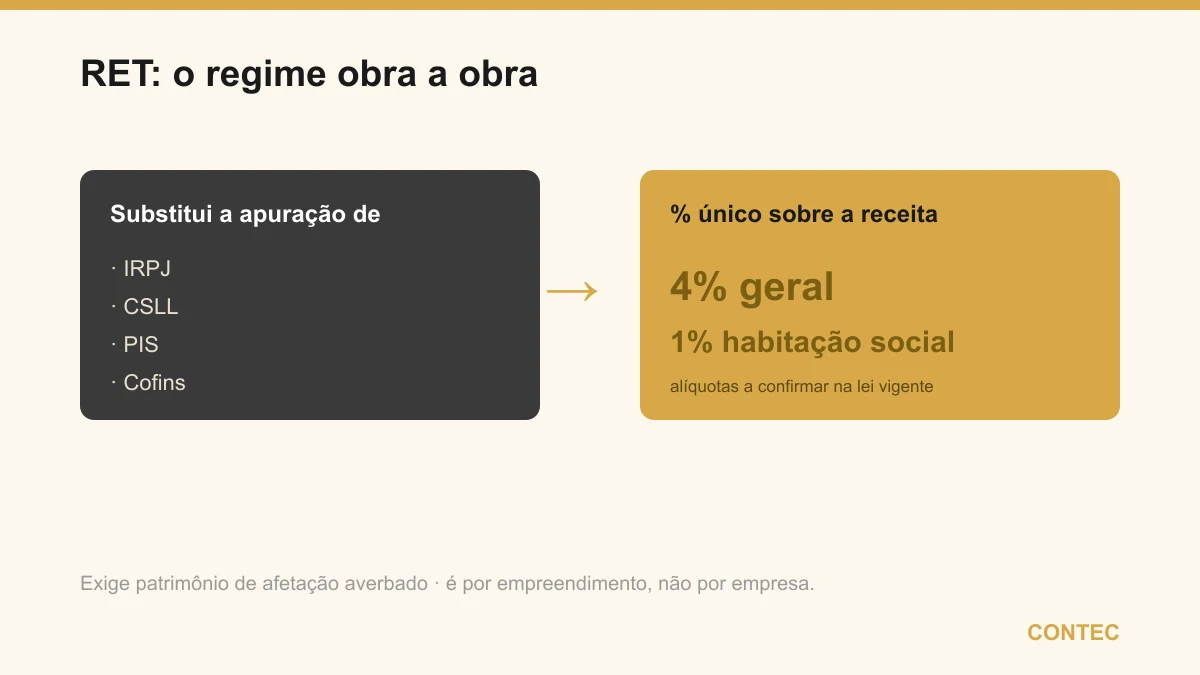

O RET, Regime Especial de Tributação, é um regime opcional pelo qual cada incorporação imobiliária afetada recolhe um percentual único sobre a receita mensal recebida, reunindo IRPJ, CSLL, PIS e Cofins em uma só guia, com escrituração separada do restante da empresa.

A palavra-chave aqui é incorporação, não empresa. O RET não troca o regime tributário da incorporadora inteira, ele se aplica a um empreendimento específico, desde que esse empreendimento tenha constituído o patrimônio de afetação. Foi criado pela Lei 10.931/2004, no mesmo conjunto de regras que trouxe a afetação ao direito imobiliário brasileiro, e seu objetivo duplo é claro: dar à incorporadora uma carga tributária previsível e fechada sobre cada obra e, ao mesmo tempo, proteger quem comprou na planta, porque o patrimônio daquela incorporação fica separado das demais contas da empresa. É essa lógica obra a obra que diferencia o RET de qualquer outro regime, e entendê-la é o que evita os dois erros mais comuns: achar que o RET é automático e achar que ele vale para tudo o que a empresa fatura.

Por que o RET depende do patrimônio de afetação

Não existe RET sem patrimônio de afetação. Essa é a porta de entrada do regime, e ela precisa ser aberta antes, na estruturação do empreendimento.

O patrimônio de afetação, também previsto na Lei 10.931/2004, é o regime que segrega o terreno, os recursos financeiros e as obrigações de uma incorporação específica do restante do patrimônio da incorporadora. Na prática, aquela obra passa a ser um patrimônio apartado: se a empresa quebrar ou tiver problemas em outro empreendimento, os bens e direitos daquela incorporação afetada continuam vinculados à sua finalidade, que é entregar as unidades aos compradores. A afetação é averbada no registro de imóveis e é exatamente essa averbação que habilita a incorporadora a optar pelo RET para aquele empreendimento.

A relação entre os dois institutos pode ser resumida assim:

| Instituto | O que faz | Relação com o RET |

|---|---|---|

| Patrimônio de afetação | Segrega terreno, recursos e dívidas de uma incorporação do resto da empresa | É condição obrigatória para optar pelo RET |

| RET | Tributa a receita daquela incorporação afetada por percentual único | Só existe sobre obras com afetação averbada |

| Registro da afetação | Averbação no registro de imóveis do empreendimento | Sem ela, não há adesão ao regime |

O que essa tabela mostra é que a decisão pelo RET não nasce na contabilidade, nasce na estruturação jurídica do empreendimento. Afetar uma obra tem consequências além da tributação, porque organiza o fluxo financeiro e dá garantia aos compradores, e por isso a escolha de afetar ou não precisa ser tomada já no lançamento, com o jurídico e o contábil olhando juntos. Quem deixa essa decisão para depois costuma perder a janela de optar pelo regime mais vantajoso. Para entender a fundo a segregação que abre essa porta, vale ler o guia de patrimônio de afetação na incorporação.

Quais tributos o RET unifica e como incide

A vantagem operacional do RET está na simplicidade. Em vez de quatro apurações distintas, a incorporadora recolhe um único percentual sobre a receita.

O regime reúne, em uma só guia, os quatro tributos federais que pesam sobre a incorporação: IRPJ, CSLL, PIS e Cofins. A base de cálculo é a receita mensal efetivamente recebida daquela incorporação afetada, ou seja, o regime acompanha o caixa da obra, e não o lucro contábil nem o total vendido. Isso importa muito no fluxo de uma incorporação, porque a receita entra parcelada ao longo dos anos, conforme as unidades são comercializadas e as parcelas pagas. A alíquota é única e fechada, o que dá previsibilidade: a incorporadora sabe, mês a mês, quanto daquele recebimento vai virar tributo, sem surpresas de fim de exercício.

Sobre os percentuais, é preciso ser preciso e honesto. A alíquota geral do RET é historicamente de 4% sobre a receita da incorporação afetada, e há uma alíquota reduzida, historicamente de 1%, para empreendimentos enquadrados em programas de habitação de interesse social. Esses números já mudaram ao longo da existência do regime e dependem do enquadramento exato do projeto, por isso a alíquota vigente em 2026 para o seu empreendimento deve ser confirmada na legislação atual e junto à Receita Federal antes de qualquer projeção. Não trabalhamos com percentual de memória, porque um ponto a mais ou a menos na alíquota muda toda a conta de viabilidade da obra. O ponto que não muda é a lógica: um recolhimento único, mensal, sobre o que efetivamente entra do empreendimento afetado, em substituição às quatro apurações separadas.

RET, Lucro Presumido e Lucro Real: a comparação que decide

A pergunta que toda incorporadora faz é direta: vale mais o RET ou continuar no regime geral da empresa? A resposta exige enxergar os três caminhos lado a lado.

No RET, a tributação é por empreendimento, sobre a receita recebida da incorporação afetada, com alíquota única. No Lucro Presumido, a empresa é tributada como um todo, com IRPJ e CSLL sobre uma base presumida da receita, somados a PIS e Cofins, sem que cada obra tenha apuração própria. No Lucro Real, a tributação recai sobre o lucro efetivo apurado na contabilidade, o que pode favorecer empreendimentos de margem apertada, mas traz obrigações acessórias mais pesadas. Os três convivem na vida real de uma incorporadora, e não é raro uma empresa ter uma obra no RET e apurar o restante no Presumido.

| Aspecto | RET | Lucro Presumido | Lucro Real |

|---|---|---|---|

| Unidade de tributação | Cada incorporação afetada | Empresa como um todo | Empresa como um todo |

| Base de cálculo | Receita recebida da obra | Base presumida sobre a receita | Lucro efetivo apurado |

| Exige afetação | Sim, obrigatória | Não | Não |

| Previsibilidade | Alta, percentual fechado por obra | Média | Menor, varia com o lucro |

| Quando tende a favorecer | Obras de boa margem e afetadas | Estruturas menores ou sem afetação | Margem apertada ou prejuízo |

A leitura dessa tabela mostra por que não existe resposta única. O RET costuma brilhar em empreendimentos de boa margem e bem estruturados, porque tributa só o que entra a um percentual baixo e fechado, mas exige o custo e a disciplina de afetar a obra. O Presumido pode ser mais simples para quem tem estruturas pequenas ou não quer afetar. O Real entra em cena quando a margem é tão apertada que tributar a receita pesaria mais do que tributar o lucro real. A escolha certa sai de rodar os números do projeto, e é parte central do planejamento tributário de qualquer incorporadora.

Um exemplo com números (ilustrativo)

Para mostrar a lógica, considere uma incorporação afetada que prevê R$ 12 milhões de receita de vendas ao longo da obra, com recebimentos parcelados. Os valores e percentuais abaixo são ilustrativos, servem apenas para demonstrar o raciocínio e não substituem o cálculo do seu caso, porque a alíquota vigente do RET precisa ser confirmada na legislação de 2026.

| Cenário | Como a receita de R$ 12 milhões é tratada | Tributo estimado (ilustrativo) |

|---|---|---|

| RET, alíquota geral ilustrativa de 4% | Percentual único sobre a receita recebida da obra | R$ 480 mil ao longo do recebimento |

| RET, habitação de interesse social, alíquota ilustrativa de 1% | Percentual reduzido sobre a mesma receita | R$ 120 mil ao longo do recebimento |

| Lucro Presumido (ilustrativo) | IRPJ e CSLL sobre base presumida, mais PIS e Cofins, sobre a empresa | A confirmar conforme bases e adicionais |

Nesse exemplo, a diferença entre a alíquota geral e a reduzida de habitação de interesse social é enorme, o que explica por que o enquadramento do projeto importa tanto e precisa ser verificado com rigor. Já a comparação entre o RET e o Presumido depende das bases presumidas, dos adicionais e da margem real da obra, e por isso aparece como item a confirmar, e não como número cravado. O que o exemplo ilustra é o método: a decisão se faz com a alíquota vigente aplicada à receita real prevista, jamais com percentual de memória. O cálculo definitivo, com os números do seu empreendimento, é o que separa uma economia legítima de uma estimativa otimista demais.

Vantagens e pontos de atenção do RET

Antes de optar, vale enxergar os dois lados do regime com honestidade, porque o RET é poderoso, mas não é gratuito.

| Vantagens do RET | Pontos de atenção |

|---|---|

| Carga tributária previsível, percentual fechado por obra | Exige constituir e averbar o patrimônio de afetação |

| Recolhimento único, em vez de quatro apurações | Aplica-se só à incorporação afetada, não à empresa toda |

| Costuma reduzir a carga em obras de boa margem | Alíquota vigente e enquadramento precisam ser confirmados |

| Protege os compradores ao segregar o empreendimento | Escrituração separada por obra exige disciplina contábil |

| Alíquota reduzida para habitação de interesse social | Optar exige decidir a afetação já no lançamento |

Olhando para os dois lados, fica claro que os pontos de atenção são, em boa parte, exigências de estruturação e disciplina, e não defeitos do regime. Afetar a obra dá trabalho, mas é o mesmo passo que protege os compradores e habilita o RET. Separar a contabilidade por empreendimento exige método, mas é o que dá a previsibilidade que torna o regime atraente. O RET não compensa para quem quer atalho sem estrutura, ele compensa para a incorporadora que organiza o empreendimento desde o lançamento e quer transformar a tributação em uma variável previsível do projeto, e não em uma surpresa de fim de obra.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Uma incorporadora de porte médio preparava o lançamento de um edifício residencial em uma área valorizada. A situação: a empresa apurava tudo no Lucro Presumido e pretendia tocar a obra dentro da própria incorporadora, sem segregar nada, como sempre tinha feito em projetos menores. O problema: a margem prevista era boa, o que jogava a carga do Presumido para cima, e os compradores na planta exigiam mais garantias, com receio de misturar aquela obra com outras pendências da empresa. A solução: estudamos a constituição do patrimônio de afetação do empreendimento, com a averbação no registro de imóveis, e a opção pelo RET para aquela incorporação, mantendo as demais receitas da empresa no regime anterior. Também avaliamos se valeria abrir uma SPE para concentrar o projeto. O resultado: a obra passou a ter tributação previsível, com percentual fechado sobre o recebido, os compradores ganharam a segurança da segregação patrimonial e a empresa pôde comparar, com números reais, o RET contra o Presumido antes de bater o martelo. O que resolveu o caso não foi um truque, foi decidir a estrutura no momento certo, com o contábil e o jurídico desenhando o empreendimento juntos.

Quando o RET não vale, ou pontos de atenção

O RET é vantajoso em muitos cenários, mas não em todos, e vale apontar quando ele perde força. Se a obra não for afetada, simplesmente não há RET, e forçar a afetação só pelo regime, sem que ela faça sentido para a estrutura, pode custar mais do que rende. Em empreendimentos de margem muito apertada, tributar a receita por um percentual fixo pode pesar mais do que tributar o lucro real, e nesse caso o Lucro Real merece ser comparado com cuidado. Há também o custo de disciplina: o RET exige escrituração separada por obra, controle do recebimento de cada incorporação e averbação correta da afetação, e uma incorporadora sem organização contábil para sustentar isso pode tropeçar nas obrigações. Por fim, o enquadramento em habitação de interesse social, que dá a alíquota reduzida, tem critérios próprios, e contar com o percentual de 1% sem confirmar o enquadramento é um risco que pode estourar a viabilidade do projeto. Em todos esses casos, o passo certo não é descartar o RET, é rodar os números do empreendimento com a alíquota vigente e comparar, com honestidade, contra os demais regimes antes de decidir. Vale, ainda, alinhar a estrutura societária, avaliando se uma SPE na construção facilitaria a afetação e a apuração.

Como a Contec ajuda construtoras e incorporadoras

A Contec atua há 27 anos em Balneário Camboriú, uma das regiões de mercado imobiliário mais aquecido do país, e conduz a estruturação tributária de incorporações do lançamento à entrega das chaves. Isso inclui a análise de se a obra deve ser afetada, a constituição e averbação do patrimônio de afetação, a opção e a apuração mensal do RET, a comparação honesta com Lucro Presumido e Lucro Real e a organização da escrituração separada de cada empreendimento. Tudo integrado ao planejamento tributário da incorporadora e acompanhado pela contabilidade consultiva, porque na incorporação um erro de regime se multiplica pelo tamanho da obra. Veja também o trabalho dedicado de contabilidade para incorporadoras e de contabilidade para construtoras.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, com pós-graduação em direito empresarial. Essa dupla habilitação é especialmente valiosa na incorporação, porque o RET vive no cruzamento entre o contábil e o jurídico, da averbação da afetação no registro de imóveis até a apuração mensal do regime e o reconhecimento de receita ao longo da obra. Quem está estruturando o empreendimento e ainda decide a forma societária pode começar pela abertura de empresas em Balneário Camboriú e, se já tem contador mas sente falta dessa visão integrada, entender como trocar de contador sem dor de cabeça.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir uma SPE para a sua obra: passo a passo

- Lei do Distrato (13.786/2018): impacto contábil na incorporadora

- NR-15 e NR-16 na construção: insalubridade e periculosidade

- Patrimônio de afetação na incorporação: o que é e por que adotar

Fontes oficiais: Lei 10.931/2004, patrimônio de afetação e RET, Lei 13.786/2018, Lei do Distrato e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. As alíquotas do RET, o enquadramento em habitação de interesse social e a comparação entre regimes devem ser confirmados na legislação vigente em 2026 e calculados para o seu empreendimento.

Perguntas frequentes

O que é o RET na incorporação imobiliária?

O RET exige patrimônio de afetação?

Qual a alíquota do RET em 2026?

RET ou Lucro Presumido: qual é melhor para a incorporadora?

O RET é por empresa ou por empreendimento?

A SPE muda alguma coisa na opção pelo RET?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →