Como abrir uma SPE para a sua obra: passo a passo

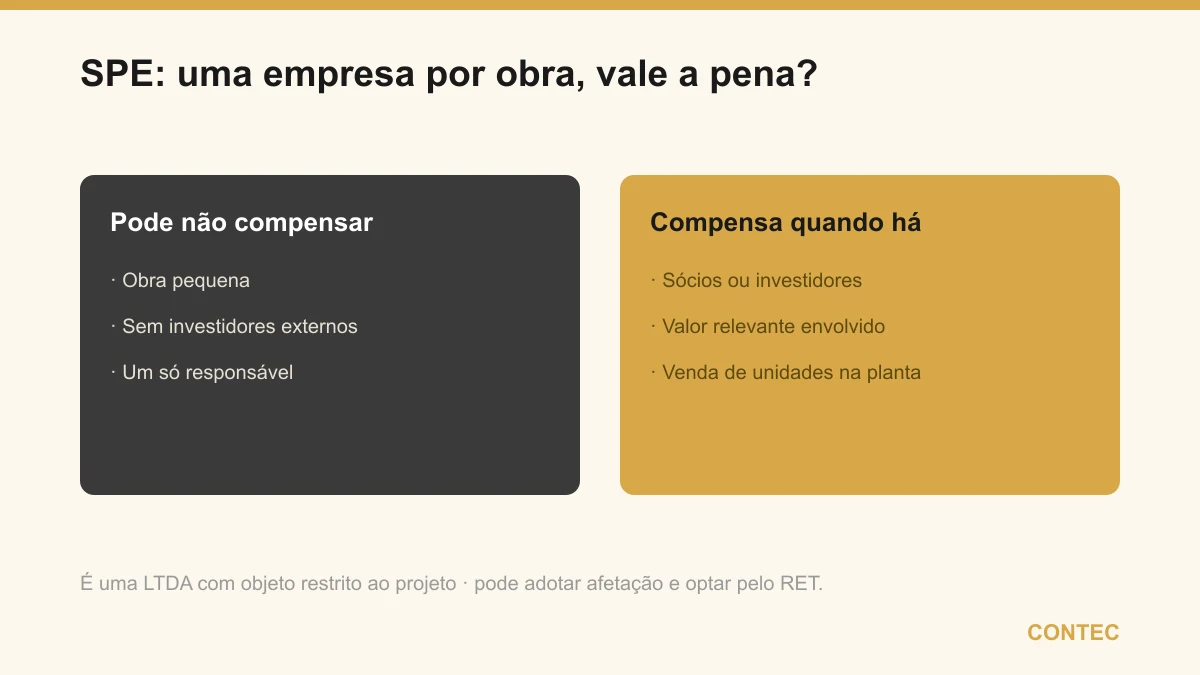

Resumo rápido: a Sociedade de Propósito Específico (SPE) é uma empresa criada para um único empreendimento, em geral uma obra ou uma incorporação. Ela serve para isolar o risco, o caixa e o resultado daquele projeto do restante da construtora, dar transparência a sócios e investidores e organizar parcerias, como a permuta de terreno por unidades. Costuma ser uma LTDA com objeto social restrito ao projeto e, quando é de incorporação, pode adotar o patrimônio de afetação e optar pelo RET. Em troca, exige contabilidade própria, obrigações mensais e encerramento ao final. Por isso ela compensa em projetos com sócios, investidores ou venda na planta, e tende a ser custo excessivo em obras pequenas e individuais.

Quem constrói costuma começar misturando tudo no mesmo CNPJ: a obra do prédio novo, a reforma de um cliente antigo, o terreno em negociação e o caixa da empresa. Funciona até o dia em que um empreendimento atrasa, um sócio entra só naquele projeto ou um comprador questiona onde foi parar o dinheiro das vendas. A SPE existe justamente para que cada obra tenha sua própria empresa, seu próprio caixa e seu próprio risco. Neste guia você vai entender o que é a Sociedade de Propósito Específico, por que ela segrega risco por empreendimento, como montar a estrutura societária, como a SPE é tributada e qual o passo a passo para abrir uma.

O que é uma SPE, em uma frase

Sociedade de Propósito Específico é uma empresa constituída para tocar um único empreendimento determinado, com objeto social restrito a ele, usada para segregar o risco, o caixa e o resultado daquele projeto do restante das atividades da construtora ou incorporadora.

A sigla assusta, mas a estrutura é simples. A SPE não é um tipo societário novo, ela quase sempre é uma LTDA comum, igual a tantas outras, com uma diferença central: o objeto social é limitado àquele empreendimento. Em vez de uma única empresa tocando cinco obras ao mesmo tempo, cada obra relevante ganha uma empresa só para ela. Assim, o que entra e sai do projeto fica registrado em um CNPJ próprio, os sócios daquela obra podem ser diferentes dos sócios da empresa-mãe, e um problema em um empreendimento não contamina os demais. É uma ferramenta de organização e de transparência, prevista e aceita na legislação societária, muito usada no setor de incorporação imobiliária.

Por que usar uma SPE: risco, parceria e transparência

A decisão de abrir uma SPE costuma nascer de três necessidades que aparecem juntas conforme a operação cresce.

A primeira é segregar risco por empreendimento. Quando cada obra tem sua própria empresa, um atraso, uma ação trabalhista ou uma dívida daquele projeto ficam contidos naquele CNPJ, sem arrastar o patrimônio dos outros empreendimentos nem o da construtora. A segunda é a parceria com investidores e donos de terreno. É comum um investidor querer entrar apenas em uma obra específica, ou um proprietário ceder o terreno em troca de participação no resultado. A SPE permite desenhar essa entrada de forma limpa, com cada parte tendo quotas e direitos definidos sobre aquele projeto, sem se misturar ao resto da empresa. A terceira é a transparência, tanto para os sócios quanto para os compradores, porque a contabilidade da obra fica isolada e auditável, mostrando exatamente onde está o dinheiro.

Esses três motivos se reforçam: quanto mais sócios, mais valor e mais compradores envolvidos, mais a estrutura se justifica. Uma obra tocada sozinha, sem investidores e sem venda na planta, raramente precisa de uma SPE. Já um edifício vendido na planta, com investidores e permuta de terreno, é praticamente o caso de manual para essa estrutura. A regra prática é olhar para o risco e para o número de pessoas com dinheiro dentro do projeto antes de decidir.

SPE e patrimônio de afetação: como se encaixam

Aqui mora a confusão mais comum de quem chega ao tema, e vale separar as duas coisas com clareza, porque elas trabalham em camadas diferentes.

A SPE atua na camada societária: é a empresa, o CNPJ, os sócios e o objeto restrito ao projeto. O patrimônio de afetação, previsto na Lei 10.931/2004, atua na camada da incorporação: é um regime que segrega juridicamente os bens, direitos e obrigações daquela incorporação específica, de modo que eles não se confundam com o restante do patrimônio da empresa e fiquem dedicados a entregar aquele empreendimento aos compradores. Uma protege os sócios e organiza a parceria, o outro protege principalmente o comprador.

| Aspecto | SPE | Patrimônio de afetação |

|---|---|---|

| O que é | Empresa com CNPJ próprio para um empreendimento | Regime aplicado a uma incorporação específica |

| Base | Legislação societária, em geral LTDA | Lei 10.931/2004 |

| Protege principalmente | Sócios e investidores, isola risco | Compradores das unidades |

| Camada | Societária, quem é dono | Patrimonial, quais bens ficam dedicados à obra |

| Relação com o RET | A SPE pode optar pelo RET se houver afetação | É condição para optar pelo RET |

O que essa tabela revela é que SPE e patrimônio de afetação não competem, eles se somam. Na prática, é muito comum uma incorporadora abrir uma SPE para o empreendimento e, dentro dela, instituir o patrimônio de afetação daquela incorporação, o que ainda abre a porta para o regime de tributação especial. Decidir por uma, pela outra ou pelas duas depende do tipo de projeto, e essa escolha precisa ser feita antes de a obra começar a vender, não depois.

Estrutura societária da SPE

Montar a SPE é, em essência, desenhar quem entra, com quanto e com quais direitos. Esse desenho é o coração do projeto e merece mais atenção do que o registro em si.

Os pontos que precisam ficar definidos no contrato social e, quando há investidores, em um acordo de sócios à parte, são o objeto social restrito ao empreendimento, a participação de cada sócio no capital, a forma de integralização, que pode ser em dinheiro ou em bens como o terreno, as regras de distribuição de resultado, a governança sobre decisões da obra e, talvez o mais esquecido, as cláusulas de saída e de encerramento ao final do projeto. Quando o terreno entra por permuta, ou seja, o dono troca o imóvel por unidades futuras ou por participação, esse arranjo precisa estar amarrado com cuidado, porque afeta tanto a tributação quanto o resultado de cada sócio.

Definir tudo isso antes de protocolar qualquer documento evita o erro mais caro do setor, que é abrir a empresa às pressas e depois descobrir que sócio e investidor entendiam de formas diferentes como o lucro seria dividido. A SPE bem montada é aquela em que, no dia da partilha do resultado, ninguém é surpreendido, porque tudo já estava escrito desde o começo.

Como a SPE é tributada

A tributação da SPE depende da atividade e do regime escolhido, e essa é a parte em que mais se perde ou se ganha dinheiro dentro da lei.

Uma SPE de construção ou de incorporação costuma optar pelo Lucro Presumido, em que o Fisco não tributa toda a receita como lucro, mas presume um percentual dela como base, sobre o qual incidem IRPJ e CSLL, somados a PIS e Cofins sobre a receita. Quando a SPE é de incorporação e institui o patrimônio de afetação, abre-se uma alternativa importante: o RET, Regime Especial de Tributação. O RET unifica os quatro tributos federais, IRPJ, CSLL, PIS e Cofins, em um único pagamento mensal calculado sobre a receita da incorporação, o que costuma simplificar bastante a apuração e, para muitos projetos, reduzir a carga.

| Regime | Como incide | Quando costuma fazer sentido |

|---|---|---|

| Lucro Presumido | IRPJ e CSLL sobre base presumida, mais PIS e Cofins sobre a receita | SPE de construção sem afetação, ou projetos fora do escopo do RET |

| RET (com patrimônio de afetação) | Pagamento unificado mensal sobre a receita da incorporação | Incorporação com afetação, venda de unidades, alíquota a confirmar |

As alíquotas do RET variam conforme o tipo de projeto, com um percentual geral e um percentual reduzido para empreendimentos enquadrados como habitação de interesse social, e os valores vigentes em 2026 precisam ser confirmados antes de qualquer simulação. O mesmo vale para a base presumida no Lucro Presumido aplicável à atividade. Por isso, nesta etapa, não cravamos percentuais sem antes verificar a legislação do ano e o enquadramento exato do empreendimento. Para aprofundar o regime, veja o guia de RET, o regime especial de tributação.

Passo a passo para abrir a SPE

Com a estratégia definida, a abertura em si segue uma sequência clara. Veja as etapas, lembrando que a ordem importa e que cada passo depende do anterior.

- Defina o empreendimento e o modelo societário, ou seja, qual obra, quem são os sócios, quanto cada um entra e se haverá patrimônio de afetação.

- Escolha o regime tributário provável, Lucro Presumido ou RET, já simulando o impacto antes de decidir, porque isso influencia o desenho do projeto.

- Redija o contrato social com objeto restrito ao empreendimento e, havendo investidores, um acordo de sócios com governança, distribuição e saída.

- Registre o contrato social na Junta Comercial do estado, no caso de Santa Catarina, a JUCESC.

- Obtenha o CNPJ na Receita Federal e faça as inscrições estaduais e municipais cabíveis à atividade de construção.

- Institua o patrimônio de afetação, quando for o caso, e formalize a opção pelo RET junto à Receita.

- Estruture a contabilidade da SPE desde o primeiro lançamento, separada da empresa-mãe, e organize o departamento pessoal da obra.

Cumpridas essas etapas, a SPE está apta a contratar, vender, receber e prestar contas como uma empresa independente, dedicada àquele projeto. O ponto que separa uma abertura tranquila de uma dor de cabeça futura não está no protocolo na Junta, e sim na qualidade das três primeiras etapas, porque é nelas que se define como sócios, investidores e Fisco vão se relacionar com a obra do início ao fim. A obra ainda terá folha de pagamento com regras próprias do setor, tema que tratamos no guia de NRs na construção e o impacto na folha.

Um exemplo com números (ilustrativo)

Para mostrar a lógica, considere uma incorporadora que vai erguer um edifício e firmou uma parceria: o dono do terreno entra com o imóvel, e um investidor entra com capital. A receita prevista de venda das unidades é de R$ 12 milhões ao longo da obra. Os valores e percentuais a seguir são ilustrativos, servem apenas para demonstrar o raciocínio e não substituem o cálculo do seu caso, porque as alíquotas precisam ser confirmadas.

| Elemento | Como fica na SPE | Observação |

|---|---|---|

| Sócios | Incorporadora, dono do terreno por permuta e investidor | Cada um com quotas e direitos definidos no contrato |

| Caixa | Receita das vendas entra só no CNPJ da obra | Isolado das outras obras da incorporadora |

| Tributação | RET sobre a receita da incorporação com afetação | Alíquota a confirmar para o ano e o tipo de projeto |

| Encerramento | SPE é dissolvida após entrega e distribuição | Resultado partilhado conforme as quotas |

Nesse cenário, sem a SPE, a receita de R$ 12 milhões se misturaria ao caixa geral da incorporadora, dificultando saber o resultado real daquela obra e expondo os outros projetos ao risco dela. Com a SPE, o investidor enxerga exatamente o desempenho do empreendimento em que colocou dinheiro, o dono do terreno tem sua participação registrada, e a opção pelo RET unifica os tributos sobre a receita da incorporação. Se essa mesma operação fosse uma reforma de R$ 80 mil, tocada pela incorporadora sozinha, o custo de criar e encerrar uma empresa não se justificaria. É o porte do projeto e o número de sócios que definem o desenho.

Vantagens e pontos de atenção

Antes de decidir, vale enxergar os dois lados da SPE com honestidade, porque uma estrutura mal indicada vira custo sem retorno.

| Vantagens da SPE | Pontos de atenção |

|---|---|

| Isola o risco de cada obra das demais e da empresa-mãe | Há custo de constituição, manutenção e encerramento |

| Organiza a entrada de investidores e a permuta de terreno | Exige contabilidade e obrigações mensais próprias |

| Dá transparência de caixa a sócios e compradores | Não dispensa o patrimônio de afetação para proteger o comprador |

| Permite optar pelo RET quando há afetação | Só compensa com porte, sócios ou venda na planta |

Olhando para a tabela, fica claro que os pontos de atenção são, em boa parte, custos operacionais da estrutura, enquanto as vantagens são estratégicas e se acumulam ao longo do projeto. A SPE não é cara para um empreendimento com investidores e venda na planta, ela é cara para uma obra pequena e individual. O segredo está em abrir a empresa no projeto certo e desenhar a sociedade com cuidado, nem para toda reforma, nem só depois que um conflito entre sócios já apareceu.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Uma construtora tocava três obras ao mesmo tempo dentro do mesmo CNPJ e foi convidada por um investidor para erguer um quarto edifício. A situação: o investidor toparia entrar, mas só naquela obra, e queria enxergar com clareza o caixa e o resultado do projeto dele, sem se misturar às outras três. O problema: com tudo no mesmo CNPJ, era impossível isolar a obra do investidor, e qualquer atraso ou dívida das outras três contaminaria a confiança dele, além de não haver proteção específica para os futuros compradores das unidades na planta. A solução: estudamos a abertura de uma SPE dedicada ao novo edifício, com a construtora e o investidor como sócios, participação e regras de saída definidas em acordo de sócios, e dentro dela a instituição do patrimônio de afetação com avaliação da opção pelo RET. O resultado: o investidor passou a acompanhar a obra dele em um CNPJ próprio e transparente, o risco ficou contido naquele projeto, e os compradores ganharam a proteção da afetação. O que resolveu o caso não foi um truque, foi colocar o empreendimento em uma estrutura desenhada para o número real de pessoas com dinheiro dentro dele.

Quando a SPE não vale a pena

A SPE é poderosa, mas não serve a todos, e vale ser franco sobre os cenários em que ela não compensa. Se você toca uma obra pequena sozinho, sem investidores, sem permuta de terreno e sem venda de unidades na planta, o custo de constituir, manter e depois encerrar uma empresa supera com folga o benefício de segregar risco, e a estrutura da própria construtora costuma bastar. Também não faz sentido criar uma SPE para uma reforma de curta duração ou para um serviço pontual, porque o tempo de vida do projeto não justifica o esforço contábil. Há ainda o caso de quem confunde SPE com proteção do comprador e abre a empresa achando que isso, sozinho, basta, quando na verdade quem protege o adquirente das unidades é o patrimônio de afetação, que precisa ser instituído à parte. Por fim, vale desconfiar de quem propõe abrir SPE sem antes desenhar o acordo de sócios e a tributação, porque é exatamente nessa pressa que nascem os conflitos futuros. Nesses cenários, o passo certo é manter a operação dentro da empresa atual e só subir para uma SPE quando o porte, os sócios ou a venda na planta realmente justificarem. Quem está nesse ponto também deve avaliar o regime do empreendimento no guia sobre a Lei do Distrato e o reconhecimento de receita.

Como a Contec ajuda construtoras e incorporadoras

A Contec atua há 27 anos em Balneário Camboriú, uma das praças imobiliárias mais aquecidas do país, e conduz o desenho de SPEs do começo ao fim, da análise honesta de se a estrutura compensa naquele projeto até a redação do contrato social e do acordo de sócios, a escolha entre Lucro Presumido e RET, a instituição do patrimônio de afetação e a contabilidade isolada de cada obra. Tudo isso integrado ao seu planejamento tributário e acompanhado de perto pela contabilidade consultiva, porque uma SPE bem feita é uma decisão de projeto, não um documento que se guarda na gaveta. Para construtoras e incorporadoras, isso aparece no dia a dia nas páginas de contador para construtoras e de contador para incorporadoras.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, com pós-graduação em direito empresarial. Essa dupla habilitação é especialmente valiosa na SPE, porque essa estrutura vive no cruzamento entre o contábil e o jurídico, do objeto social e das cláusulas de saída até a permuta do terreno, o patrimônio de afetação e a opção pelo regime tributário. É essa visão integrada que separa uma SPE que protege sócios, investidores e compradores de uma empresa aberta às pressas que depois gera conflito.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Lei do Distrato (13.786/2018): impacto contábil na incorporadora

- NR-15 e NR-16 na construção: insalubridade e periculosidade

- Patrimônio de afetação na incorporação: o que é e por que adotar

- RET: o regime especial de tributação vale a pena?

Fontes oficiais: Lei 10.931/2004, patrimônio de afetação e RET, Lei 13.786/2018, Lei do Distrato e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas do RET, base presumida do Lucro Presumido, estrutura societária e regime de tributação devem ser confirmados para o seu caso.

Perguntas frequentes

O que é uma SPE na construção civil?

Qual a diferença entre SPE e patrimônio de afetação?

Como a SPE é tributada?

Quanto tempo leva para abrir uma SPE?

Vale a pena abrir uma SPE para uma obra pequena?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →