Como preparar sua empresa para a Reforma Tributária: checklist

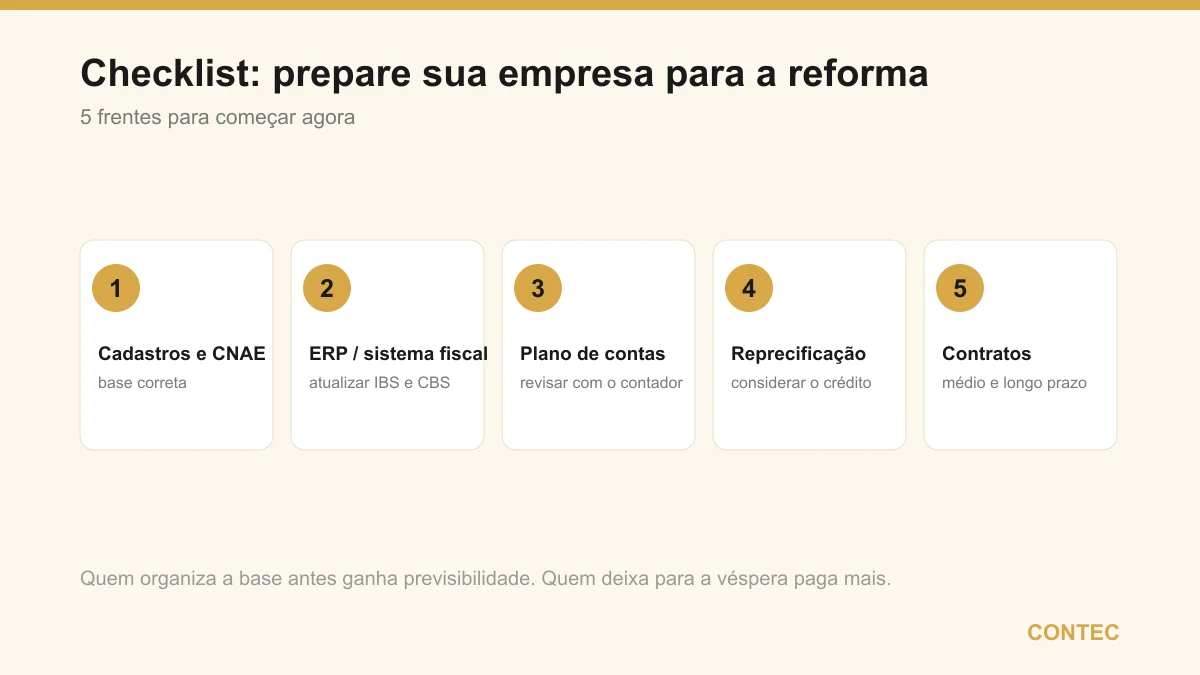

Resumo rápido: preparar a empresa para a Reforma Tributária não é um evento único, é uma sequência de ajustes que dá para começar agora. Os pontos centrais são revisar cadastros e CNAE, atualizar o ERP e o sistema fiscal, reorganizar o plano de contas, reprecificar considerando o crédito amplo do IBS e da CBS, e revisar contratos de médio e longo prazo. Quem organiza essa base antes ganha previsibilidade. Quem deixa para a véspera corrige no susto e costuma pagar mais.

A Reforma Tributária é complexa, mas não é um terremoto que pega a empresa de surpresa. O modelo novo, formado por IBS e CBS, entra de forma gradual ao longo de vários anos, e isso abre uma janela para se preparar com calma. Este texto é um checklist prático, item por item, do que o dono do negócio precisa olhar agora para chegar na transição organizado, sem improviso.

O que é se preparar para a Reforma Tributária, em uma frase

Preparar-se para a Reforma Tributária é colocar em ordem o cadastro, os sistemas, o plano de contas, a precificação e os contratos da empresa para que ela calcule corretamente o IBS e a CBS, aproveite o crédito amplo do novo modelo e mantenha a margem durante a transição que vai de 2026 a 2033.

Não se trata de uma única tarefa, e sim de um conjunto de ajustes que se reforçam. Cadastro errado distorce o cálculo do imposto. Sistema desatualizado não registra crédito. Preço definido sem considerar o crédito novo derrete a margem. Cada item do checklist sustenta o seguinte.

Passo 1: revisar cadastros e CNAE

O ponto de partida é a base cadastral, porque é ela que diz ao Fisco o que sua empresa faz e como deve ser tributada. No novo modelo, a atividade econômica, registrada nos códigos CNAE, influencia diretamente o tratamento do IBS e da CBS, inclusive eventuais regimes específicos e diferenciados que a Lei Complementar 214/2025 previu para certos setores.

Vale conferir se os dados da empresa estão corretos e atualizados na Receita Federal, na Secretaria da Fazenda estadual e na prefeitura. CNAE desatualizado, atividade que a empresa não exerce mais ou atividade nova que nunca foi incluída são erros comuns que passam despercebidos por anos e que, no modelo novo, podem levar a cálculo indevido de tributo.

A regra prática é simples: o cadastro precisa refletir exatamente o que a empresa vende hoje. Antes de qualquer simulação de carga tributária, garanta que essa fotografia da empresa está fiel, porque toda a conta da reforma parte daí.

Passo 2: atualizar o ERP e o sistema fiscal

A Reforma muda os documentos fiscais, cria novos campos de cálculo e exige que o sistema registre crédito de IBS e CBS sobre as compras. Durante a transição, o software ainda terá que conviver com os tributos antigos, ICMS, ISS, PIS e COFINS, ao mesmo tempo que apura os novos. É a fase mais técnica do checklist e a que tem maior risco de gargalo.

O movimento certo é procurar o fornecedor do seu ERP e exigir o cronograma de adequação à reforma. Se o fornecedor não tiver um roteiro claro, isso já é um sinal de alerta. Quanto mais perto dos prazos legais, mais cheia fica a fila de implantação, e ninguém quer descobrir em cima da hora que o sistema não emite a nota no padrão novo.

Resolver o sistema cedo evita o pior cenário, que é virar o ano sem conseguir faturar corretamente. Tecnologia fiscal não se ajusta de um dia para o outro, então este é o item que mais recompensa quem começa antes. E há uma razão concreta de urgência: já em 2026 o IBS (0,1%) e a CBS (0,9%) aparecem na nota e precisam ser calculados e reportados, mesmo com a empresa dispensada de recolher esses valores (art. 348 da LC 214/2025). Ou seja, o sistema precisa estar apto a apurar os novos tributos ainda neste ano — não só em 2027.

Passo 3: revisar o plano de contas

O plano de contas é a espinha dorsal da contabilidade da empresa, e a Reforma exige que ele passe a separar com clareza o que gera crédito do que não gera. Compras de insumos, despesas operacionais, ativos e custos precisam estar segregados de forma que o crédito de IBS e CBS apareça de maneira automática e auditável.

Um plano de contas genérico, daqueles montados há anos e nunca revisitados, tende a misturar tudo e a esconder créditos que a empresa teria direito de tomar. Como o novo modelo é não-cumulativo e o creditamento é amplo, deixar crédito na mesa significa pagar imposto a mais sem necessidade.

O que fica claro neste passo é que organização contábil deixou de ser detalhe formal e virou alavanca de economia. Um plano de contas bem desenhado é o que transforma o crédito amplo da reforma em dinheiro que fica na empresa.

Passo 4: reprecificar considerando o crédito

Aqui mora a decisão que mais mexe no bolso. No sistema antigo, muito tributo entrava no custo e era repassado em cascata no preço. No modelo de IVA dual, não-cumulativo, sua empresa recupera crédito sobre quase tudo o que compra, o que pode reduzir o custo real de aquisição. Manter o preço velho, calculado sobre a lógica antiga, pode significar margem perdida ou preço fora de mercado.

A tabela abaixo ilustra a mudança de raciocínio na formação de preço, com valores meramente ilustrativos.

| Elemento | Lógica antiga (cumulativa) | Lógica nova (IBS + CBS) |

|---|---|---|

| Tributo embutido na compra | Em parte vira custo | Vira crédito recuperável |

| Base do preço | Custo cheio, com imposto dentro | Custo líquido do crédito |

| Repasse na cadeia | Efeito cascata | Crédito acompanha a operação |

| Cliente pessoa jurídica | Não aproveita crédito do fornecedor | Aproveita crédito cheio |

| Risco de não revisar preço | Médio | Alto, margem ou competitividade |

Exemplo numérico ilustrativo

Suponha uma empresa que vende um serviço por R$ 10.000 e tem R$ 4.000 em compras tributáveis no período. Estes números são ilustrativos e não representam alíquota oficial. Usando uma alíquota de referência hipotética de 26,5% sobre o valor, o débito de IBS e CBS na venda seria de cerca de R$ 2.650. Sobre as compras de R$ 4.000, a empresa geraria crédito de aproximadamente R$ 1.060. O valor efetivamente devido cairia para perto de R$ 1.590, porque o crédito abate o débito.

A leitura prática é que, quanto mais a empresa compra de fornecedores que geram crédito, menor o imposto líquido. Reprecificar sem refazer essa conta é decidir preço no escuro, e por isso a revisão de preços deve andar junto com o planejamento tributário da empresa.

Passo 5: revisar contratos de médio e longo prazo

Contratos assinados hoje que se estendem por 2027, 2029 e além vão atravessar a transição inteira. Aluguéis, contratos de fornecimento, prestação de serviços recorrentes e parcelamentos precisam prever como o reajuste tributário será tratado quando o IBS e a CBS entrarem e os tributos antigos saírem. Sem cláusula clara, a empresa pode ficar com o ônus de uma mudança que deveria ser repartida.

O ideal é incluir uma cláusula de revisão tributária nos novos contratos e revisitar os contratos longos já em vigor. A pergunta a responder é direta: se a carga tributária da operação mudar por força de lei, quem absorve a diferença. Definir isso em contrato evita disputa depois.

Contrato sem essa previsão não invalida o negócio, mas joga para o futuro uma negociação que sai bem mais cara quando feita sob pressão. Revisar agora é barato. Renegociar no meio da transição, não.

Vantagens de se preparar cedo X riscos de deixar para depois

| Preparar-se com antecedência | Deixar para a véspera |

|---|---|

| Tempo de simular cenários e escolher o melhor regime | Decisão no susto, sem comparação |

| Sistema fiscal testado antes da obrigatoriedade | Fila lotada no fornecedor de ERP |

| Crédito de IBS e CBS aproveitado desde o início | Crédito perdido por plano de contas confuso |

| Preço ajustado, margem preservada | Margem corroída ou preço fora do mercado |

| Contratos com cláusula de revisão tributária | Renegociação cara sob pressão |

O que esse quadro mostra é que o custo de se antecipar é basicamente tempo e atenção, enquanto o custo de adiar costuma ser dinheiro e margem. A preparação cedo não elimina a complexidade da reforma, mas tira a empresa da posição de reagir no escuro.

Um caso ilustrativo

Uma empresa de serviços de Balneário Camboriú, com faturamento de médio porte e parte relevante das vendas para outras empresas, procurou orientação preocupada com o aumento de imposto que tinha ouvido falar. O caso é anonimizado e ilustrativo.

A situação inicial era de desinformação somada a um cadastro com CNAE desatualizado e um plano de contas que não separava insumos de despesas gerais. O problema concreto: sem essa separação, qualquer simulação de carga tributária saía distorcida, e a empresa não sabia se ganharia ou perderia com a reforma.

A solução começou pela base. Corrigiu-se o cadastro na Receita Federal, reorganizou-se o plano de contas para isolar o que gera crédito de IBS e CBS, e só então rodou-se a simulação de cenários. O fornecedor do ERP foi acionado para o cronograma de atualização.

O resultado, ainda em fase de transição, foi sair da ansiedade para o controle. Com a base organizada, ficou claro que parte das compras geraria crédito relevante, e a empresa pôde planejar a precificação com antecedência em vez de descobrir o impacto depois. O ganho não foi um número mágico, foi previsibilidade.

O que sua empresa deve fazer agora

A boa notícia é que quase todos os passos do checklist podem ser iniciados imediatamente, antes mesmo de as regras entrarem em vigor. A sequência recomendada respeita uma ordem lógica, do alicerce ao ajuste fino.

- Confirmar cadastros e CNAE na Receita Federal, no estado e no município;

- Acionar o fornecedor do ERP e exigir o cronograma de adequação;

- Revisar o plano de contas com o contador para separar o que gera crédito;

- Simular cenários de carga tributária e reavaliar o regime, inclusive a permanência no Simples Nacional;

- Reprecificar produtos e serviços considerando o crédito de IBS e CBS;

- Revisar contratos longos e incluir cláusula de revisão tributária nos novos.

Seguir essa ordem evita retrabalho, porque cada etapa depende da anterior estar pronta. Não dá para simular preço com cadastro errado, nem aproveitar crédito com plano de contas confuso. Quem está em dúvida sobre o ponto de partida pode revisar primeiro o guia da Reforma Tributária 2026 e depois entender como se preparar para a Reforma Tributária item a item junto do contador.

Como a Contec ajuda na transição

A Contec Contabilidade acompanha empresas de Balneário Camboriú há 27 anos e está organizando, cliente a cliente, esse roteiro de preparação para a Reforma. O diferencial está no modelo de contabilidade consultiva, que não espera a regra entrar em vigor para agir, e sim projeta cenários antes, mostrando ao dono do negócio o impacto provável e as decisões que cabem hoje.

A empresa é comandada por Angela Meneghetti, contadora registrada no CRC-SC e também advogada inscrita na OAB-SC. Essa dupla habilitação importa numa reforma como esta, em que a leitura da Lei Complementar 214/2025 e dos atos do Comitê Gestor do IBS mistura contabilidade e interpretação jurídica. Decidir sobre crédito, regime e contrato exige enxergar os dois lados ao mesmo tempo.

Na prática, o trabalho começa pelo diagnóstico da base da empresa e segue pela simulação de cenários, pela revisão de precificação e pelo ajuste de contratos. Empresas que estão repensando a estrutura podem aproveitar para avaliar também a abertura de empresas em Balneário Camboriú sob as regras novas, ou o momento de trocar de contador caso o atual não esteja conduzindo essa preparação. Para clínicas e profissionais, há um olhar específico na contabilidade para profissionais da saúde em BC.

Na prática, preparar-se para a Reforma Tributária é menos sobre prever cada alíquota e mais sobre chegar organizado. A empresa que arruma a base agora atravessa a transição com previsibilidade, e essa é a diferença entre conduzir a mudança e ser conduzido por ela.

Fontes oficiais: Emenda Constitucional 132/2023 e Receita Federal. Regulamentação pela Lei Complementar 214/2025.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

Perguntas frequentes

Por onde começar a preparar minha empresa para a Reforma Tributária?

A Reforma Tributária vai aumentar os impostos da minha empresa?

Empresa do Simples Nacional precisa se preparar para a Reforma?

Quando a Reforma Tributária começa a valer de fato?

Preciso trocar de sistema fiscal por causa da Reforma?

Posso resolver a preparação sozinho ou preciso de contador?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →