Cronograma da Reforma Tributária 2026 a 2033: ano a ano

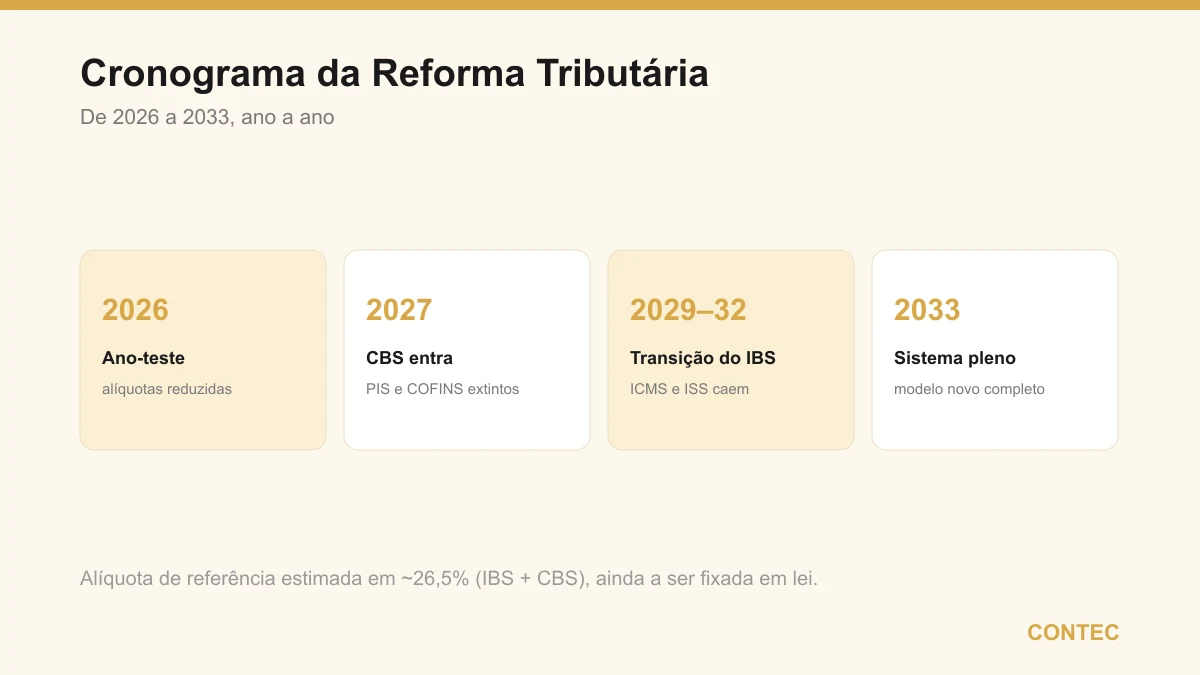

Resumo rápido: a reforma tributária não vira de uma vez, ela segue um cronograma de transição. 2026 é ano-teste, com IBS e CBS aparecendo na nota em alíquotas reduzidas só para calibrar o sistema. Em 2027 a CBS entra em vigor e o PIS e a COFINS são extintos. De 2029 a 2032 o IBS substitui o ICMS e o ISS de forma gradual. Em 2033 o modelo novo funciona por completo. Entender essa linha do tempo é o que permite à sua empresa se adaptar sem sustos.

A reforma tributária é frequentemente apresentada como uma virada de chave única, mas não é. Ela acontece em etapas, distribuídas entre 2026 e 2033, e cada ano tem uma função específica. Quem entende o cronograma da reforma tributária consegue planejar caixa, sistemas e contratos com antecedência, em vez de reagir no aperto. Neste guia você vê o que muda a cada ano, em uma tabela clara, com os números sinalizados sempre que ainda dependem de confirmação.

O que é o cronograma da reforma tributária, em uma frase

O cronograma da reforma tributária é a linha do tempo, definida pela Emenda Constitucional 132/2023 e pela Lei Complementar 214/2025, que estabelece como os tributos antigos vão sendo substituídos pelo IBS e pela CBS entre 2026 e 2033, ano a ano.

Em vez de trocar todo o sistema em uma única data, o Brasil optou por uma transição longa. Isso dá tempo para as empresas adaptarem seus sistemas e para o governo calibrar as alíquotas com base em dados reais, reduzindo o risco de erros de cálculo em escala nacional.

Por que a reforma foi parcelada em vários anos

Trocar de uma vez cinco tributos por dois novos seria arriscado demais para uma economia do tamanho da brasileira. A transição gradual cumpre três objetivos práticos.

O primeiro é técnico. Sistemas de emissão de nota fiscal, ERPs e softwares de gestão precisam ser reprogramados para calcular IBS e CBS, e isso não acontece da noite para o dia. O segundo é fiscal. Cobrar os novos tributos em alíquota simbólica antes da cobrança cheia permite medir a arrecadação real e ajustar o percentual para não aumentar nem reduzir a carga total. O terceiro é jurídico. Estados e municípios, que perdem ICMS e ISS, recebem o IBS de forma progressiva, com regras de repartição que precisam de tempo para entrar em equilíbrio.

O que se nota nesses três pontos é uma escolha por segurança em vez de pressa. A reforma é complexa, mas a transição longa existe justamente para que a empresa organizada consiga se adaptar em ritmo controlado, sem choque de uma data única.

A linha do tempo ano a ano

A tabela abaixo resume o que acontece em cada etapa da reforma. As datas seguem o desenho da EC 132/2023 e da Lei Complementar 214/2025. As alíquotas-teste e os percentuais de transição estão sinalizados porque ainda dependem de confirmação em lei e em regulamentação.

| Período | O que entra | O que sai | Observação |

|---|---|---|---|

| 2026 | IBS 0,1% + CBS 0,9% (teste), sem recolher | nada a pagar (ano informativo) | calibrar sistemas; calcular e reportar |

| 2027 | CBS em vigor cheio + Imposto Seletivo | PIS e COFINS extintos | tributo federal já no modelo novo |

| 2028 | manutenção da fase federal | nada | consolidação antes da transição do IBS |

| 2029 a 2032 | IBS sobe de forma progressiva | ICMS e ISS caem na mesma proporção | substituição gradual, ano a ano |

| 2033 | IBS em vigor integral | ICMS e ISS extintos | sistema novo em pleno funcionamento |

O que essa tabela deixa claro é que a parte federal da reforma, ligada à CBS, anda mais rápido e se concentra em 2027, enquanto a parte estadual e municipal, ligada ao IBS, é mais lenta e se distribui entre 2029 e 2032. O ano de 2028 funciona como respiro entre as duas grandes ondas. Os anos exatos do degrau de transição do IBS, bem como a fração que entra a cada ano, devem ser confirmados na regulamentação antes de qualquer planejamento definitivo.

2026: o ano-teste

Em 2026, o IBS e a CBS começam a aparecer no documento fiscal em alíquotas de teste já definidas pela Lei Complementar 214/2025: IBS a 0,1% e CBS a 0,9%. E há um detalhe prático que muda a rotina: a empresa está dispensada de recolher esses valores (art. 348), desde que cumpra as obrigações acessórias. Ou seja, 2026 é informativo — você calcula e reporta o IBS e a CBS como se fossem devidos, sem desembolso, e o que eventualmente for pago é compensável com PIS/Cofins.

O ponto central de 2026 não é pagar mais imposto, é adaptar a operação. Emissor de nota, plano de contas e cadastro de produtos e serviços precisam estar prontos para o novo modelo. A empresa que usar este ano para arrumar a casa chega em 2027 sem correria.

2027: a CBS entra e o PIS e a COFINS saem

2027 é o primeiro marco pesado. A CBS, a Contribuição sobre Bens e Serviços, entra em vigor de forma plena e substitui o PIS e a COFINS, que são extintos. Junto entra também o Imposto Seletivo, que incide sobre produtos específicos, como aqueles considerados prejudiciais à saúde ou ao meio ambiente.

A partir desse momento, a apuração federal já segue a lógica do IVA dual, com creditamento amplo e cobrança no destino. Para a maioria das empresas, é aqui que a rotina contábil de fato muda de cara no campo federal.

2029 a 2032: a transição do IBS

Esse é o intervalo mais longo e mais delicado. O IBS, que substitui o ICMS estadual e o ISS municipal, entra de forma progressiva. A cada ano desse período, uma fração maior do IBS passa a valer enquanto o ICMS e o ISS são reduzidos na mesma medida, de modo que a carga sobre a operação não dê um salto.

Durante esses quatro anos, a empresa convive com os dois mundos ao mesmo tempo, recolhendo parte no modelo antigo e parte no novo. É a fase que mais exige atenção contábil, porque exige controlar regras que mudam de proporção a cada virada de ano. As frações exatas de cada ano dessa transição devem ser confirmadas na regulamentação.

2033: o sistema novo completo

Em 2033, a transição se encerra. O ICMS e o ISS deixam de existir e o IBS passa a vigorar integralmente. A partir daí o Brasil opera com o modelo de IVA dual consolidado: IBS e CBS como tributos sobre o consumo, não-cumulativos e cobrados no destino, mais o Imposto Seletivo sobre itens específicos.

O que fica desse marco é a simplificação prometida pela reforma, com menos tributos e crédito amplo, mas que só se realiza por completo ao fim de uma jornada de sete anos. Até lá, conviver bem com a transição é a tarefa real das empresas.

Um exemplo com números

Considere uma empresa de serviços que fatura R$ 50.000 por mês. Os valores abaixo são ilustrativos e servem apenas para mostrar a lógica da transição, não como cálculo oficial.

Em 2026, no ano-teste, a empresa veria na nota uma linha de IBS e outra de CBS com percentual simbólico, algo próximo de uma fração de ponto percentual, sem impacto relevante no caixa. Em 2027, com a CBS substituindo PIS e COFINS, a apuração federal já mudaria de formato, embora a carga total tenda a se manter equivalente à atual graças ao creditamento. Entre 2029 e 2032, a cada ano uma parcela maior do antigo ISS sobre esse serviço seria trocada pela parcela equivalente de IBS, de forma que o total recolhido caminhe sem degraus bruscos. A leitura desse exemplo é direta: o desenho da reforma busca neutralidade de carga ao longo do tempo, e o que muda primeiro não é o quanto se paga, e sim como se calcula e quando cada tributo entra.

Vantagens e pontos de atenção da transição

A transição longa traz oportunidades reais para quem se organiza, mas também exige cuidado em alguns pontos. A tabela compara os dois lados.

| Oportunidades | Pontos de atenção |

|---|---|

| tempo para adaptar sistemas e contratos sem pressa | conviver com dois modelos ao mesmo tempo entre 2029 e 2032 |

| crédito amplo de IBS e CBS reduz tributo embutido na cadeia | regras e alíquotas ainda em definição, exigem acompanhamento |

| empresa preparada ganha previsibilidade de caixa | necessidade de reprogramar emissão de nota e ERP |

| chance de revisar precificação e enquadramento | risco de erro para quem deixar a adaptação para o fim |

Olhando os dois lados, fica claro que a reforma recompensa o planejamento e penaliza a inércia. A empresa que trata 2026 e 2027 como anos de preparação chega à transição do IBS com sistemas e contratos ajustados, enquanto quem adia tende a enfrentar a fase mais complexa ainda arrumando a casa. A diferença entre os dois caminhos não está na lei, está na antecipação.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa, sem identificação de cliente. Uma empresa de prestação de serviços em Balneário Camboriú, com faturamento na casa dos R$ 60.000 por mês, chegou preocupada achando que pagaria muito mais imposto já em 2026. A situação: o sócio tinha lido manchetes sobre a alíquota de referência em torno de 26,5% e presumiu que esse percentual incidiria de imediato sobre tudo. O problema: a empresa estava prestes a repassar um aumento de preço desnecessário aos clientes, baseado em um número que ainda não vale e que se aplica de forma gradual. A solução: mapeamos o cronograma real para o caso dela, mostramos que 2026 é ano-teste de alíquota reduzida e que a transição do IBS só começa em 2029, e organizamos a adaptação do emissor de nota e do plano de contas com calma. O resultado: a empresa segurou o reajuste indevido, ganhou um plano de adaptação distribuído ao longo dos anos e parou de tomar decisões a partir de manchetes. A virada não veio de nenhuma economia mágica, veio de entender em que ano cada coisa de fato acontece.

O que sua empresa deve fazer agora

A reforma é longa, mas a preparação começa cedo e em passos simples. O primeiro movimento é mapear como sua empresa é tributada hoje, separando o que é federal, PIS e COFINS, do que é estadual e municipal, ICMS e ISS, porque eles mudam em momentos diferentes. O segundo é conversar com o fornecedor do seu sistema de emissão de nota e do ERP para confirmar que haverá atualização para IBS e CBS a tempo. O terceiro é revisar contratos de prazo longo, verificando como ficam preços e impostos durante a transição. O quarto é simular cenários de crédito, já que o creditamento amplo pode reduzir o tributo embutido na sua cadeia de fornecedores.

O fio que une esses passos é a antecipação. Nenhum deles exige decisão definitiva agora, todos exigem começar a olhar com tempo. A empresa que faz esse dever de casa em 2026 e 2027 transforma a transição do IBS, a partir de 2029, em rotina e não em emergência. Para um roteiro detalhado, veja como se preparar para a reforma tributária e a visão geral em reforma tributária 2026, o que muda para sua empresa.

Como a Contec ajuda na transição

A Contec atua há 27 anos em Balneário Camboriú e acompanha a reforma desde a aprovação da EC 132/2023. Traduzimos o cronograma para a realidade da sua empresa, identificamos em que ano cada mudança vai tocar o seu negócio e organizamos a adaptação de sistemas, contratos e precificação em ritmo controlado, sem alarmismo e sem decisão precipitada. Esse acompanhamento ativo é o centro da contabilidade consultiva e do planejamento tributário que praticamos.

Quem lidera o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara em um momento em que a reforma mistura questões contábeis e jurídicas o tempo todo. Se você abriu a empresa recentemente ou desconfia que não está preparado para a transição, vale entender como funciona trocar de contador, um processo mais simples do que a maioria imagina, e conhecer também a abertura de empresas em Balneário Camboriú já pensando no modelo novo.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- CBS: a contribuição federal que substitui PIS e COFINS

- Como preparar sua empresa para a Reforma Tributária: checklist

- IBS: o que é o Imposto sobre Bens e Serviços e como afeta

- Reforma Tributária e o Simples Nacional: o que muda

Fontes oficiais: Emenda Constitucional 132/2023 e Receita Federal. A regulamentação se dá pela Lei Complementar 214/2025 e pelo Comitê Gestor do IBS. Este conteúdo é informativo e não substitui análise individual. Datas, alíquotas e regras de transição podem ter ajustes e devem ser confirmados para o seu caso.

Perguntas frequentes

Quando a reforma tributária começa a valer na prática?

O que muda em 2026 com a reforma tributária?

O PIS e a COFINS deixam de existir quando?

Quando o ICMS e o ISS acabam?

A alíquota da reforma vai ser de 26,5%?

O Simples Nacional muda com a reforma tributária?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →