Reforma Tributária e o Simples Nacional: o que muda

Resumo rápido: a reforma tributária NÃO acaba com o Simples Nacional. O regime continua, mas ganha uma decisão nova: seguir recolhendo tudo na guia única ou recolher o IBS e a CBS por fora, no regime comum, para gerar mais crédito ao cliente. Esse modelo híbrido tende a compensar para quem vende B2B, e raramente para quem vende B2C. Vários detalhes ainda dependem de regulamentação, então é uma conta para refazer à medida que as regras fecham.

Se a sua empresa é optante do Simples Nacional, a primeira boa notícia é que a reforma tributária não a expulsa do regime. A segunda é que ela cria uma escolha estratégica que antes não existia. A partir da transição, ser do Simples passa a envolver decidir como o IBS e a CBS vão circular entre você e seus clientes. Este guia explica o que muda, quando vale recolher esses tributos por fora e por que vender para empresa ou para consumidor final passa a pesar tanto nessa decisão.

O que muda no Simples Nacional com a reforma, em uma frase

A reforma tributária mantém o Simples Nacional, mas dá ao optante a opção de recolher o IBS e a CBS por fora da guia única, no regime comum, para transferir crédito cheio ao cliente. Essa escolha tende a valer para quem vende para outras empresas e raramente para quem vende ao consumidor final.

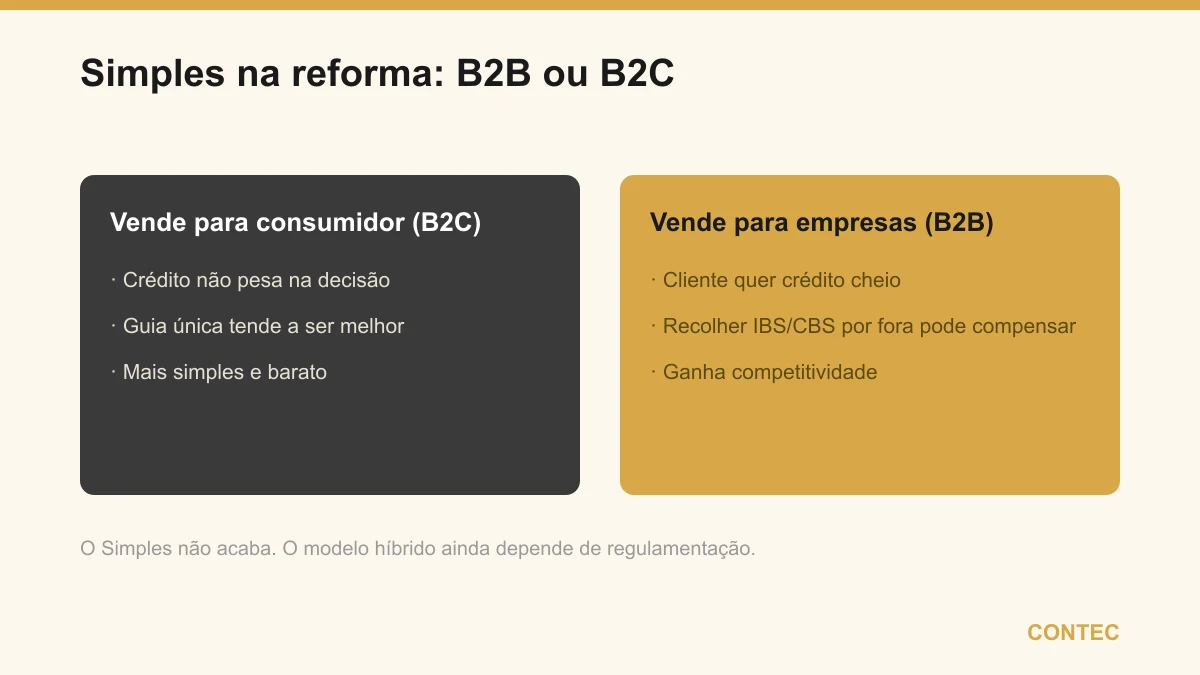

O ponto central é que o Simples não vira um problema, vira uma decisão. Continuar na guia única é o caminho simples, e em boa parte dos casos o mais barato. Recolher por fora é o caminho que abre competitividade em vendas entre empresas. Saber em qual dos dois a sua empresa se encaixa é o que separa quem se adapta de quem perde cliente sem entender o motivo.

Por que o Simples foi preservado e o que de fato muda

A Emenda Constitucional 132/2023 criou o novo modelo de tributação sobre o consumo no Brasil, o chamado IVA dual, formado pelo IBS (Imposto sobre Bens e Serviços, estadual e municipal, que substitui ICMS e ISS) e pela CBS (Contribuição sobre Bens e Serviços, federal, que substitui PIS e COFINS). A regulamentação veio pela Lei Complementar 214/2025. Em meio a essa reorganização, o Simples Nacional foi mantido como regime favorecido para micro e pequenas empresas.

O que muda não é a existência do Simples, e sim como ele conversa com a lógica de crédito do novo sistema. IBS e CBS são tributos não cumulativos, ou seja, a empresa que compra um bem ou serviço aproveita como crédito o imposto que veio embutido na compra. O problema clássico do Simples sempre foi gerar crédito menor para quem compra dele, e a reforma traz uma forma de contornar isso quando faz sentido.

Em resumo, o Simples segue valendo e a empresa pode continuar pagando tudo em uma guia só. A novidade é o direito de optar por recolher o IBS e a CBS separadamente para resolver a questão do crédito. Como esse mecanismo será operacionalizado em cada faixa e setor ainda está sendo detalhado pelo Comitê Gestor do IBS, então parte das regras finas continua em construção.

O modelo híbrido: recolher IBS e CBS por fora

A grande decisão nova para o optante é o que o mercado vem chamando de modelo híbrido. A empresa permanece no Simples Nacional, mas escolhe recolher o IBS e a CBS pelas regras do regime comum, fora da guia única. Ao fazer isso, ela passa a destacar esses tributos na operação e a transferir crédito cheio para o cliente que compra dela.

O motivo de existir essa opção é puramente comercial. Dentro da guia única, o crédito que o cliente aproveita ao comprar de uma empresa do Simples tende a ser limitado. Recolhendo por fora, esse crédito fica integral, o que coloca a empresa do Simples em pé de igualdade com fornecedores de outros regimes na hora de uma empresa maior decidir de quem comprar.

A contrapartida é dupla. Primeiro, a complexidade sobe, porque a empresa passa a lidar com apuração e obrigações que a guia única simplificava. Segundo, a carga tributária própria da empresa tende a aumentar nesse formato. Por isso a decisão nunca se resolve olhando só o imposto da sua empresa de forma isolada, e sim o resultado da relação inteira com o cliente. Os percentuais exatos que tornam essa conta favorável ou não ainda dependem de regulamentação e devem ser confirmados antes de qualquer mudança.

B2B ou B2C: a pergunta que decide tudo

Antes de calcular qualquer alíquota, a pergunta mais importante é simples: quem compra de você aproveita crédito? A resposta separa dois mundos.

Quando a empresa vende para consumidor final (B2C), o cliente é uma pessoa física que não apura tributos e não tem o que fazer com crédito de IBS e CBS. Nesse caso, gerar crédito cheio não muda nada para o comprador, e recolher por fora só adiciona complexidade e, em geral, imposto. Manter a guia única costuma ser o caminho.

Quando a empresa vende para outras empresas (B2B), o cliente é uma pessoa jurídica que apura IBS e CBS e quer abater o máximo de crédito possível. Aí o crédito que você gera vira argumento de venda concreto, porque o cliente pode preferir um fornecedor que transfere crédito cheio a outro que transfere pouco. Para esse perfil, o modelo híbrido entra em cena como ferramenta de competitividade.

A tabela abaixo organiza essa leitura inicial, lembrando que os detalhes operacionais ainda serão fechados em regulamentação.

| Situação | Quem é o cliente | Crédito importa para o cliente? | Caminho que tende a fazer sentido |

|---|---|---|---|

| Loja, clínica ou serviço ao público | Consumidor final (B2C) | Não | Manter a guia única do Simples |

| Fornecedor de indústria ou comércio | Empresa (B2B) | Sim | Avaliar recolher IBS e CBS por fora |

| Mix dos dois públicos | Misto | Em parte | Simular os dois cenários antes de decidir |

O que essa comparação deixa claro é que não existe resposta única para o Simples na reforma. A mesma alíquota pode ser irrelevante para uma padaria de bairro e decisiva para uma empresa que fornece peças para uma fábrica. A decisão começa pelo perfil de quem compra de você, não pelo imposto em si.

Um exemplo com números

Considere uma empresa de serviços do Simples que fatura R$ 50.000 por mês. Os valores a seguir são ilustrativos e servem só para mostrar a lógica, não percentuais oficiais.

Imagine que, mantendo a guia única, essa empresa transfira ao cliente um crédito equivalente a cerca de 2% do valor da nota, enquanto recolhendo o IBS e a CBS por fora ela transferisse crédito perto de 10% do valor. Para um cliente B2C, essa diferença vale zero, porque o consumidor não usa crédito, e a empresa só teria mais custo e mais trabalho ao mudar. Para um cliente B2B que compra R$ 20.000 por mês, esses pontos extras de crédito viram dinheiro real no caixa dele, o que pode ser a diferença entre fechar ou perder o contrato. A leitura é direta: a mesma decisão que é neutra para um público pode ser estratégica para o outro, e por isso a conta se faz por relação comercial, não em bloco.

Vantagens e pontos de atenção do modelo híbrido

Antes de mudar qualquer coisa, vale enxergar os dois lados da opção de recolher por fora.

| Oportunidades | Pontos de atenção |

|---|---|

| Transferir crédito cheio de IBS e CBS ao cliente | Carga tributária própria tende a aumentar |

| Competir de igual para igual em vendas B2B | Mais obrigações e apuração que a guia única evitava |

| Reter e ganhar clientes pessoa jurídica | Regras específicas ainda dependem de regulamentação |

| Flexibilidade para revisar a escolha ao longo da transição | Sem ganho real quando o cliente é consumidor final |

Olhando a tabela, fica claro que o modelo híbrido é uma ferramenta, não uma receita pronta. Ele resolve muito bem o problema de crédito em cadeias B2B e não resolve quase nada para quem vende ao consumidor final. Como a balança entre o imposto a mais e o ganho comercial depende de números que ainda serão fixados, a decisão madura é mapear o cenário agora e fechar a escolha quando a regulamentação consolidar os percentuais.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Uma empresa do Simples Nacional prestava serviços de manutenção e tinha dois tipos de cliente: condomínios e pessoas físicas, de um lado, e duas indústrias da região, de outro. A situação: a empresa tratava todos os clientes da mesma forma, sempre na guia única. O problema: as duas indústrias, já de olho na lógica de crédito do novo sistema, começaram a perguntar quanto de crédito a empresa transferiria, e sinalizaram que poderiam migrar para fornecedores que entregassem crédito cheio. A solução: mapeamos o faturamento por tipo de cliente, separamos claramente o que era venda B2B do que era B2C e simulamos o cenário de recolher o IBS e a CBS por fora apenas para a parcela que atendia as indústrias, mantendo a guia única para o restante. O resultado, ilustrativo: a empresa preservou a simplicidade na maior parte da operação e ganhou um argumento concreto para segurar os contratos B2B, sem mudar tudo de uma vez. A virada não veio de fugir do Simples, veio de entender que dentro dele existe agora mais de um caminho.

O que sua empresa deve fazer agora

A transição é gradual, mas a preparação começa antes de a regra ficar pronta. Há passos que já cabem em 2026.

Primeiro, separe o seu faturamento por tipo de cliente e descubra qual fatia é B2B e qual é B2C, porque é esse número que vai guiar toda a decisão. Segundo, identifique se algum cliente pessoa jurídica já sinaliza preocupação com crédito, sinal de que o tema vai chegar ao seu negócio mais cedo. Terceiro, evite cravar mudança de regime ou de forma de recolhimento agora, já que percentuais e regras setoriais ainda dependem do Comitê Gestor do IBS e da regulamentação em curso. Quarto, acompanhe o calendário, porque 2026 é ano de teste, 2027 traz a CBS com extinção de PIS e COFINS, e a virada principal do IBS ocorre entre 2029 e 2032. Quinto, registre as dúvidas e revise a conta a cada novo detalhe publicado, em vez de decidir tudo de uma vez.

Um ponto concreto sobre 2026, já definido na Lei Complementar 214/2025: neste ano de teste, o IBS roda a 0,1% e a CBS a 0,9% — mas a empresa está dispensada de recolher esses valores (art. 348), desde que cumpra as obrigações acessórias. Ou seja, 2026 é informativo: você precisa calcular e reportar o IBS e a CBS como se fossem devidos, sem desembolso (e o que for recolhido é compensável com PIS/Cofins). Na prática, é o ano de ajustar sistema, nota fiscal e cadastro — quem chega em 2027 com isso pronto encara a cobrança cheia sem sustos.

O fio que une esses passos é não confundir urgência com pressa. A empresa preparada é a que já sabe seu mix de clientes e tem o cenário modelado, pronta para acionar a melhor escolha assim que as regras fecharem, sem decidir no escuro. Esse é o espírito de como se preparar para a reforma tributária sem entrar em pânico.

Como a Contec ajuda na transição

A Contec atua há 27 anos em Balneário Camboriú e acompanha a reforma desde a aprovação da Emenda 132, traduzindo cada novidade em decisão prática para o dono do negócio. Para a empresa do Simples, isso significa mapear o seu mix de clientes, simular o cenário de guia única contra o de recolher por fora e indicar o caminho com a melhor relação entre imposto e competitividade, sempre revisando à medida que a regulamentação avança. Esse acompanhamento ativo é o coração da contabilidade consultiva e do planejamento tributário.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação que ajuda a entender a reforma pela leitura contábil e jurídica ao mesmo tempo, algo valioso em um tema que ainda está em construção. Para mergulhar no panorama completo, comece pelo guia da reforma tributária para a sua empresa e entenda a fundo o que são o IBS, o Imposto sobre Bens e Serviços, e a CBS, a Contribuição sobre Bens e Serviços.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- CBS: a contribuição federal que substitui PIS e COFINS

- Como preparar sua empresa para a Reforma Tributária: checklist

- Cronograma da Reforma Tributária 2026 a 2033: ano a ano

- IBS: o que é o Imposto sobre Bens e Serviços e como afeta

Fontes oficiais: Emenda Constitucional 132/2023 e Receita Federal, além da Lei Complementar 214/2025. Este conteúdo é informativo e não substitui análise individual. A reforma está em transição: alíquotas, prazos e regras específicas do Simples dependem de regulamentação e devem ser confirmados para o seu caso.

Perguntas frequentes

O Simples Nacional vai acabar com a reforma tributária?

O que é o modelo híbrido do Simples na reforma?

Empresa do Simples que vende para outra empresa precisa mudar algo?

Quando começa a valer a reforma para quem é do Simples?

Recolher IBS e CBS por fora aumenta o imposto da empresa do Simples?

A alíquota do IBS e da CBS já está definida?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →