IBS: o que é o Imposto sobre Bens e Serviços e como afeta

Resumo rápido: o IBS (Imposto sobre Bens e Serviços) é um dos pilares da reforma tributária. Ele substitui o ICMS estadual e o ISS municipal, reunindo a tributação de Estados e Municípios em um só imposto. É não-cumulativo, com crédito amplo sobre as compras, e cobrado no destino, onde o consumo acontece. Junto com a CBS federal, forma o IVA dual brasileiro. A entrada é gradual: 2026 é ano-teste e o sistema novo deve estar pleno em 2033.

Se você administra um negócio, já ouviu falar que o ICMS e o ISS vão deixar de existir. No lugar deles entra o IBS, o Imposto sobre Bens e Serviços. Esse texto explica, em linguagem direta, o que é o IBS, o que ele substitui, como funciona o crédito amplo, por que ele é cobrado no destino e o que a sua empresa precisa observar durante a transição. A reforma é complexa, mas a empresa que entende a lógica do novo imposto se adapta com tranquilidade.

O que é o IBS, em uma frase

O IBS é o Imposto sobre Bens e Serviços, um tributo estadual e municipal criado pela Emenda Constitucional 132/2023 e regulamentado pela Lei Complementar 214/2025, que substitui o ICMS e o ISS com regras de não-cumulatividade plena e cobrança no destino.

Em outras palavras, dois impostos que hoje têm regras diferentes em cada Estado e cada Município passam a ser um único imposto, com uma lógica unificada para todo o país. É essa unificação que está no centro da mudança.

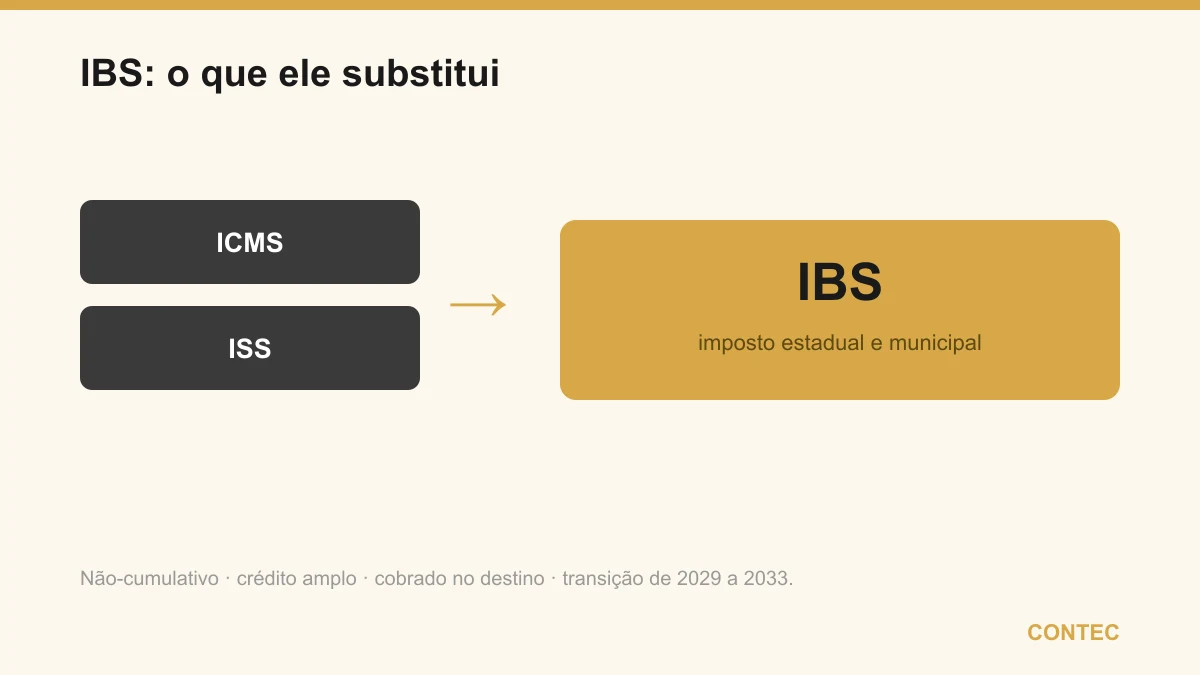

O que o IBS substitui

O IBS não cria uma cobrança a mais. Ele reúne, em um único tributo, o que hoje a empresa recolhe em dois impostos separados, cada um com sua legislação própria. Em números atuais: o ICMS tem alíquota interna geral em torno de 17% a 18% (varia por estado — em Santa Catarina, 17%), e o ISS fica entre 2% e 5% conforme o município. O IBS unifica os dois; a sua alíquota de referência ainda será fixada em lei — estimada em torno de 17,7% —, mas a não-cumulatividade plena (crédito amplo) faz o imposto incidir só sobre o valor que a empresa agrega, o que reduz o efetivo frente à cascata de hoje.

| Tributo atual | Esfera | Substituído por |

|---|---|---|

| ICMS (circulação de mercadorias e alguns serviços) | Estadual | IBS |

| ISS (serviços) | Municipal | IBS |

| PIS e COFINS | Federal | CBS |

| (novo) Imposto Seletivo | Federal | sobre bens nocivos à saúde e ao meio ambiente |

Junte tudo e o quadro fica assim: o IBS absorve os tributos de Estados e Municípios, a CBS absorve os federais sobre consumo, e o Imposto Seletivo é uma cobrança extra e específica sobre produtos como cigarro e bebidas alcoólicas. O IBS e a CBS, somados, formam o que se chama de IVA dual, um modelo de imposto sobre valor agregado em duas esferas, comum em outros países e novo no Brasil. Para a visão completa do conjunto, vale ler a reforma tributária e o que muda para sua empresa.

Como funciona a não-cumulatividade plena

Aqui está a diferença prática mais importante do IBS. Hoje, no ICMS, o crédito sobre o que a empresa compra é cheio de restrições, e no ISS quase não existe crédito nenhum. Isso gera a chamada tributação em cascata, em que o imposto incide sobre imposto ao longo da cadeia.

O IBS adota a não-cumulatividade plena: a empresa aproveita como crédito praticamente todo o IBS pago nas compras de bens e serviços e abate esse valor do IBS devido nas vendas. O imposto passa a incidir apenas sobre o valor que cada empresa de fato agrega.

Para enxergar o efeito, observe o exemplo abaixo, com valores ilustrativos e uma alíquota hipotética de 26,5% apenas para demonstrar a mecânica.

Exemplo numérico (ilustrativo)

Imagine uma empresa que compra insumos por R$ 100.000 e vende seu produto final por R$ 180.000 no mês.

| Etapa | Valor | IBS (26,5% ilustrativo) |

|---|---|---|

| Compra de insumos | R$ 100.000 | R$ 26.500 (crédito a aproveitar) |

| Venda do produto | R$ 180.000 | R$ 47.700 (débito gerado) |

| IBS a recolher | valor agregado R$ 80.000 | R$ 21.200 |

O que esse exemplo mostra é simples: a empresa não paga R$ 47.700 cheios. Ela desconta o crédito de R$ 26.500 das compras e recolhe só R$ 21.200, exatamente 26,5% sobre os R$ 80.000 que ela agregou. É assim que a não-cumulatividade plena evita o imposto sobre imposto. O número acima é apenas demonstrativo, porque a alíquota definitiva ainda será fixada em lei.

Cobrança no destino: o que isso muda

Outra mudança estrutural do IBS é o princípio do destino. Hoje, boa parte do ICMS é cobrada na origem, ou seja, no Estado onde a mercadoria sai, o que alimenta a chamada guerra fiscal entre Estados que oferecem incentivos para atrair empresas.

Com o IBS, o imposto pertence ao local onde o bem ou serviço é consumido, e não onde é produzido. Para uma empresa de Balneário Camboriú que vende para outro Estado, a regra de partilha muda, e a receita do imposto segue o consumidor final.

A tendência é que isso reduza a disputa entre entes e simplifique a vida de quem vende para várias regiões, já que a regra passa a ser nacional e uniforme. Em compensação, exige que a empresa identifique corretamente o destino de cada operação, o que torna o cadastro de clientes e a emissão de documentos fiscais ainda mais importantes na transição.

Quem administra o IBS

Como o IBS reúne a arrecadação de 27 Estados e milhares de Municípios, ele precisava de um gestor único. Esse papel cabe ao Comitê Gestor do IBS, um órgão nacional com representantes de Estados, Distrito Federal e Municípios.

O comitê arrecada o imposto, distribui a receita entre os entes conforme o destino e uniformiza a interpretação das regras. Na prática, isso substitui as 27 legislações de ICMS por uma regra padronizada, o que reduz a complexidade para quem opera em mais de um Estado. A consolidação completa, porém, acontece ao longo do período de transição, e não de um dia para o outro.

Vantagens e pontos de atenção do IBS

Toda mudança grande traz oportunidades e cuidados ao mesmo tempo. No IBS não é diferente, e vale olhar os dois lados antes de tirar conclusões precipitadas.

| Vantagens | Pontos de atenção |

|---|---|

| Crédito amplo sobre compras, com fim da cascata | Necessidade de controlar e validar créditos com rigor |

| Regra nacional unificada no lugar de 27 legislações | Curva de aprendizado durante a transição (2026 a 2033) |

| Cobrança no destino reduz a guerra fiscal | Empresas de serviço com poucos insumos podem sentir aumento |

| Mais transparência no imposto que compõe o preço | Alíquota de referência ainda não fixada em lei |

O que se observa é um sistema mais simples e transparente no desenho, com o custo de exigir, ao menos nos primeiros anos, atenção redobrada à apuração de créditos e à classificação correta das operações. Empresas que se anteciparem nesse controle tendem a transformar a mudança em vantagem competitiva, enquanto quem deixar para a última hora corre o risco de pagar imposto a mais por erro de aproveitamento.

Um caso ilustrativo

Uma distribuidora de materiais da região, com faturamento médio e vendas para clientes em três Estados, é um exemplo útil para entender o efeito do IBS. O caso a seguir é ilustrativo e anonimizado.

A situação: a empresa trabalhava com margem apertada e reclamava que o ICMS, somado às restrições de crédito sobre embalagem, energia e frete, encarecia o produto final. O problema: parte relevante dos insumos não gerava crédito no modelo antigo, o que inflava o preço e reduzia a competitividade frente a vendedores de outros Estados com incentivos.

A solução, ainda em fase de planejamento, foi mapear toda a cadeia de compras para identificar quanto de crédito de IBS a empresa passará a aproveitar com a não-cumulatividade plena, incluindo serviços que hoje não dão direito a crédito. O resultado projetado, em uma simulação preliminar com números ilustrativos, indicou que a recuperação de créditos antes vedados pode aliviar o custo por unidade vendida e reduzir a distorção causada pela guerra fiscal. A confirmação depende da alíquota final e das regras de transição, e por isso o acompanhamento foi planejado etapa por etapa.

O que sua empresa deve fazer agora

A reforma assusta quando vista de longe, mas vira uma sequência de tarefas administráveis quando organizada. Há passos concretos que qualquer empresa pode iniciar já em 2026.

- Mapeie suas compras e vendas para entender de onde virão os créditos de IBS e onde estão hoje os custos sem crédito.

- Revise o cadastro de clientes e fornecedores, porque a cobrança no destino exige saber com precisão onde cada operação ocorre.

- Acompanhe as fases da transição entre 2026 e 2033, para não ser pego de surpresa quando as alíquotas começarem a migrar.

- Simule o impacto no seu setor, já que serviços, comércio e indústria sentem efeitos diferentes da não-cumulatividade.

- Converse com seu contador sobre ajustes em sistema, emissão fiscal e formação de preço antes que as mudanças entrem em vigor de fato.

Reunindo esses passos, o caminho é claro: quem começa a se organizar no ano-teste chega às fases seguintes com dados, simulações e processos prontos, em vez de reagir no susto. A preparação não exige pressa, exige método. Para estruturar isso, vale conhecer o conteúdo sobre como se preparar para a reforma tributária e revisar o seu planejamento tributário à luz das novas regras.

Como a Contec ajuda na transição

A transição para o IBS não é um evento isolado, é um processo de cinco anos que mistura legislação, sistema e estratégia de preço. É exatamente o tipo de mudança em que ter um contador próximo faz diferença.

A Contec Contabilidade atua há 27 anos em Balneário Camboriú e é comandada por Angela Cristina Schmidt Meneghetti, que reúne dupla habilitação como contadora (CRC-SC) e advogada (OAB-SC). Essa combinação importa em um tema que é, ao mesmo tempo, contábil e jurídico, porque a reforma muda tanto a forma de calcular o imposto quanto a interpretação das regras. Com a contabilidade consultiva, o trabalho não se resume a recolher guias, e sim a simular cenários, validar créditos e ajustar a formação de preço para que a empresa atravesse a transição sem sobressaltos.

Na prática, isso significa olhar o seu caso específico, comparar o custo no modelo atual com o projetado no IBS e desenhar os ajustes necessários com antecedência. Se a sua empresa quer entrar na reforma preparada, o ponto de partida é uma análise da sua operação dentro do serviço de contabilidade consultiva. Clínicas e consultórios, em particular, podem ver o ângulo do setor na página de contabilidade para profissionais da saúde.

Fontes oficiais: Emenda Constitucional 132/2023, regulamentada pela Lei Complementar 214/2025, e Receita Federal. Administração do IBS a cargo do Comitê Gestor do IBS.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

Perguntas frequentes

O que é o IBS na reforma tributária?

Qual a diferença entre IBS e CBS?

O IBS aumenta a carga tributária da minha empresa?

Quando o IBS começa a valer?

O que é não-cumulatividade plena do IBS?

Quem administra o IBS?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →