Simples, Presumido ou Real: qual regime paga menos imposto

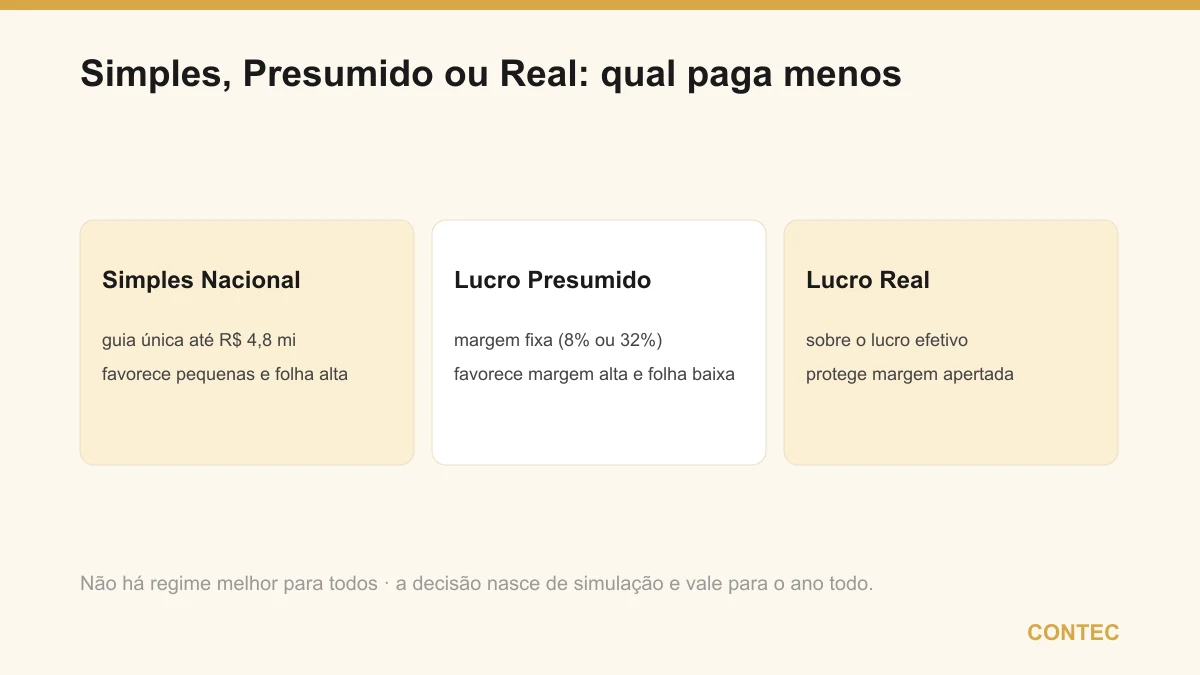

Resumo rápido: os três regimes tributários do Brasil são Simples Nacional, Lucro Presumido e Lucro Real. O Simples unifica os impostos em uma guia só e vale até R$ 4,8 milhões por ano, favorecendo empresas menores e com folha alta. O Lucro Presumido tributa uma margem fixada pela lei e compensa para quem tem margem alta e folha baixa. O Lucro Real calcula o imposto sobre o lucro efetivo e protege margens apertadas e despesas elevadas. Não há regime melhor para todos, e a decisão certa nasce de uma simulação com os números reais da empresa.

Toda empresa no Brasil paga imposto por um destes três caminhos, e escolher o errado significa entregar dinheiro a mais ao governo de forma totalmente legal. A pergunta que o dono de uma pequena ou média empresa em Balneário Camboriú mais faz é direta: qual regime paga menos imposto. A resposta honesta não é um regime fixo, e sim a conta que cruza faturamento, folha de pagamento e margem de lucro. Neste guia você vai entender o que é cada regime, quando cada um vale, quais critérios usar para decidir e como fica a diferença na prática com um exemplo numérico ilustrativo.

O que é regime tributário, em uma frase

Regime tributário é o conjunto de regras que define como a empresa calcula e paga os impostos federais sobre o lucro e o faturamento, e no Brasil ele se divide em três opções principais, Simples Nacional, Lucro Presumido e Lucro Real, cada uma com uma forma diferente de chegar ao valor do imposto.

A escolha do regime não muda o que a empresa faz, mas muda quanto ela paga. O Simples aplica uma alíquota única sobre o faturamento. O Lucro Presumido estima o lucro por uma margem fixada em lei e tributa essa estimativa. O Lucro Real tributa o lucro de verdade, apurado pela contabilidade. Por isso a mesma empresa, com o mesmo faturamento, pode pagar valores bem diferentes dependendo do regime, e essa é exatamente a margem de manobra legal que um bom planejamento explora.

Os três regimes lado a lado

Antes de entrar em cada um, vale ver o panorama geral em uma tabela. Os valores abaixo são de referência e devem ser confirmados para o ano vigente.

| Critério | Simples Nacional | Lucro Presumido | Lucro Real |

|---|---|---|---|

| Teto de faturamento | até R$ 4,8 milhões/ano | até R$ 78 milhões/ano | sem teto (obrigatório acima de R$ 78 mi) |

| Base de cálculo | faturamento dos últimos 12 meses | margem presumida pela lei | lucro efetivo apurado |

| Forma de pagamento | guia única (DAS) | tributos separados (IRPJ, CSLL, PIS, COFINS) | tributos separados |

| Presunção típica | não se aplica | 8% comércio/indústria, 32% serviços | não há presunção |

| Perfil que mais ganha | empresa menor, folha alta | margem alta, folha baixa | margem apertada, muitas despesas |

| Burocracia | menor | intermediária | maior |

A leitura dessa tabela já adianta a lógica da decisão: quanto menor e mais simples a operação, mais o Simples Nacional tende a fazer sentido; quanto maior a empresa e mais específica a estrutura de custos, mais o Lucro Presumido ou o Lucro Real entram na conta. O detalhe é que essas tendências são pontos de partida, e não regras absolutas, porque a margem de lucro real pode inverter o resultado esperado.

Simples Nacional: o ponto de partida da maioria das PMEs

O Simples Nacional foi criado pela Lei Complementar 123/2006 para simplificar a vida da pequena empresa. Ele unifica vários tributos federais, estaduais e municipais em uma guia única, o DAS, com alíquota que cresce conforme o faturamento dos últimos 12 meses. O teto para permanecer no regime é de R$ 4,8 milhões de receita bruta por ano.

Dentro do Simples existem cinco anexos, que separam as atividades. O Anexo I atende comércio, o Anexo II atende indústria, e os Anexos III, IV e V atendem serviços, com alíquotas iniciais diferentes. Para boa parte dos prestadores de serviço, entra em cena o Fator R, que é a folha de pagamento dos últimos 12 meses dividida pela receita do mesmo período: quando esse percentual fica em 28% ou mais, a atividade vai para o Anexo III, que começa em 6%; abaixo disso, cai no Anexo V, que começa em 15,5%.

Para a maioria das pequenas empresas de Balneário Camboriú, o Simples é o regime mais barato e mais simples, especialmente para quem tem folha de pagamento relevante e fatura abaixo do teto. Quem quer se aprofundar pode ver o guia completo do Simples Nacional e entender melhor como o Fator R define o anexo de serviços, porque calibrar o pró-labore às vezes vale mais do que trocar de regime.

Lucro Presumido: quando a margem é alta e a folha é baixa

O Lucro Presumido funciona com uma lógica diferente. Em vez de olhar só o faturamento, ele assume que a empresa lucra uma margem fixada pela lei e cobra imposto sobre essa margem presumida, não sobre o lucro real. As presunções típicas são de 8% sobre o faturamento para comércio e indústria e de 32% para a maioria dos serviços. Sobre essa base, incidem o IRPJ de 15% e a CSLL de 9%, mais PIS e COFINS no regime cumulativo, somando 3,65% sobre a receita.

O ponto-chave é simples de entender: se a empresa lucra mais do que a presunção da lei, ela paga imposto como se lucrasse só aquela margem, e isso é uma vantagem. Se ela lucra menos, paga sobre uma margem que não teve, e isso vira desvantagem. Por isso o Presumido brilha para empresas de margem alta, folha baixa e poucas despesas dedutíveis, como certos prestadores de serviço enxutos. O caso clássico aparece quando o profissional sai do Anexo V do Simples, e o Presumido fica mais barato, como mostra o exemplo de abertura de PJ para médico passo a passo, onde o Fator R é decisivo.

Lucro Real: proteção para margem apertada e despesas altas

O Lucro Real é o regime que tributa o lucro de verdade, apurado pela contabilidade depois de descontar todas as despesas dedutíveis. É obrigatório para empresas com receita acima de R$ 78 milhões por ano, para bancos e para algumas atividades específicas, mas qualquer empresa pode optar por ele.

A grande virtude do Lucro Real é justamente a justiça da conta: se a empresa teve lucro pequeno, paga imposto pequeno; se teve prejuízo, não paga IRPJ nem CSLL naquele período. Além disso, no Lucro Real o PIS e a COFINS funcionam no regime não cumulativo, com alíquota maior, mas permitindo tomar créditos sobre insumos e despesas, o que beneficia empresas com cadeia de custos pesada. A contrapartida é a complexidade: exige escrituração contábil e fiscal rigorosa, mais obrigações acessórias e um controle apurado de receitas e despesas. Para a PME que tem margem apertada, muitas despesas dedutíveis ou opera com prejuízos sazonais, o Lucro Real costuma ser o regime que mais protege, mesmo cobrando mais trabalho de gestão.

Como decidir: os critérios que realmente importam

A escolha entre os três regimes não se faz pelo nome, e sim por três variáveis que conversam entre si.

- Faturamento anual: define o que está disponível. Até R$ 4,8 milhões cabe o Simples; até R$ 78 milhões cabem Presumido e Real; acima disso, só o Lucro Real;

- Margem de lucro real: quem lucra acima da presunção tende a ganhar no Presumido; quem lucra abaixo, ou tem prejuízo, costuma se proteger no Lucro Real;

- Folha de pagamento: folha alta favorece o Simples no Anexo III via Fator R; folha baixa joga a favor do Presumido;

- Despesas dedutíveis e créditos: muitas despesas e insumos com crédito de PIS e COFINS pesam a favor do Lucro Real.

Esses critérios raramente apontam todos para o mesmo lado, e é por isso que a decisão pede simulação, não palpite. A regra prática que funciona para o dono de PME é não decidir por achismo nem repetir o regime do ano passado no automático: a cada virada de ano, vale recolocar faturamento, folha e margem na mesma planilha e ver qual caminho entrega a menor carga legal. Os limites e percentuais citados devem ser confirmados para o ano vigente antes de fechar a conta.

Um exemplo com números

Considere uma empresa de serviços que fatura R$ 50.000 por mês, somando R$ 600 mil por ano, com folha de pagamento baixa e margem de lucro alta. Os valores abaixo são ilustrativos e servem só para mostrar a lógica da comparação.

No Simples Nacional, se essa empresa tiver folha baixa e cair no Anexo V, com alíquota efetiva em torno de 15,5%, pagaria cerca de R$ 7.750 por mês. No Lucro Presumido, a base presumida de serviços seria de 32%, ou seja, R$ 16.000 por mês; sobre ela, o IRPJ de 15% daria R$ 2.400 e a CSLL de 9% daria R$ 1.440; somando PIS e COFINS de 3,65% sobre a receita, mais R$ 1.825, e um ISS ilustrativo de 3%, mais R$ 1.500, chegaria a cerca de R$ 7.165 por mês. Nesse cenário de margem alta e folha baixa, o Presumido sairia um pouco mais barato que o Anexo V do Simples. Agora vire a chave: se essa mesma empresa tivesse folha de pagamento suficiente para alcançar o Fator R de 28%, ela iria para o Anexo III, que começa em 6%, e o Simples voltaria a ser o regime mais barato dos três. O recado do exemplo é que o número que decide não é o faturamento sozinho, e sim a combinação dele com a folha e a margem.

Vantagens e pontos de atenção de cada regime

Cada regime recompensa um perfil e penaliza outro. Vale enxergar os dois lados antes de decidir.

| Regime | Vantagem | Ponto de atenção |

|---|---|---|

| Simples Nacional | guia única, menos burocracia, ótimo com folha alta no Anexo III | teto de R$ 4,8 milhões e Anexo V caro para folha baixa |

| Lucro Presumido | tributa margem fixa, favorece margem alta e folha baixa | cobra sobre a presunção mesmo quando o lucro é menor |

| Lucro Real | paga sobre o lucro real e permite créditos de PIS e COFINS | exige escrituração rigorosa e mais obrigações acessórias |

Olhando para a tabela, fica visível que não existe vencedor universal: o regime certo é o que melhor se encaixa no formato da sua empresa naquele ano. A decisão inteligente não persegue o regime mais badalado nem o mais simples por preguiça, e sim aquele que, simulado com os números reais, entrega a menor carga dentro da lei e ainda cabe na capacidade de gestão do negócio.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Uma empresa de serviços de Balneário Camboriú faturava cerca de R$ 55.000 por mês e estava no Anexo V do Simples. A situação: os sócios retiravam pró-labore baixo, a folha não chegava aos 28% da receita e a alíquota efetiva passava de 15%, com margem de lucro alta e poucas despesas. O problema: os sócios assumiam que o Simples seria sempre o regime mais barato e nunca tinham comparado com as alternativas. A solução: simulamos os três regimes com os números reais e percebemos que havia dois caminhos melhores; o Lucro Presumido já saía um pouco abaixo do Anexo V, mas a opção mais vantajosa foi recalibrar o pró-labore para alcançar o Fator R de 28% e levar a empresa ao Anexo III, que começa em 6%. O resultado: a alíquota efetiva caiu de algo perto de 15% para a faixa de 9% a 10% sobre o faturamento, uma diferença que representou alguns milhares de reais a menos de imposto por ano. Em outra empresa, com margem altíssima e impossibilidade de ter folha relevante, a recomendação teria sido o oposto: migrar para o Presumido.

Quando comparar regimes não muda nada

Comparar os três regimes é sempre saudável, mas há situações em que o esforço não muda o destino. Se a empresa fatura pouco e ainda cabe no MEI, com teto de R$ 81 mil por ano e imposto fixo mensal, não há o que comparar, porque a carga já é mínima; a discussão de regimes só nasce quando o negócio cresce e vira microempresa ou empresa de pequeno porte, como explica a comparação entre MEI, ME e EPP. Também há o caso da empresa pequena, com folha alta e enquadrada com folga no Anexo III, em que sair para o Presumido quase sempre aumenta a carga, então a melhor decisão é permanecer e apenas revisar a conta no fim do ano. E existe o erro de mudar de regime perseguindo uma economia pontual, esquecendo que a opção vale para o ano inteiro e pode se tornar uma armadilha se faturamento ou margem mudarem de patamar no meio do caminho. Nesses cenários, a atitude mais lucrativa é manter o regime atual e reavaliar na virada do ano, em vez de mudar por mudar.

Como a Contec ajuda PMEs em Balneário Camboriú

A Contec atua há 27 anos em Balneário Camboriú e ajuda o dono de pequena e média empresa a não pagar imposto a mais por estar no regime errado. Quando você abre o negócio ou desconfia que a conta está pesada, simulamos o Simples Nacional, o Lucro Presumido e o Lucro Real com os números reais, recomendamos o enquadramento mais vantajoso dentro da lei e cuidamos de toda a parte burocrática, do registro na JUCESC ao acompanhamento mensal. Esse trabalho de comparar cenários e decidir com base em dados é o coração da contabilidade consultiva e do planejamento tributário. Se a empresa ainda nem existe, veja como abrir empresa em Balneário Camboriú.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda o empresário a decidir com segurança contábil e jurídica ao mesmo tempo. Conheça o trabalho de contabilidade em Balneário Camboriú e, se você já tem empresa com outro escritório e suspeita que está no regime errado, entenda como funciona trocar de contador, um processo mais simples do que a maioria imagina. O atendimento é 100% digital e também presencial em Balneário Camboriú e região.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir empresa em Balneário Camboriú: guia 2026

- Fator R no Simples Nacional: quando você paga mais imposto

- MEI, ME ou EPP: diferenças de porte e qual escolher

- Simples Nacional: o guia completo para a sua empresa

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional) e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas, limites, prazos e enquadramentos devem ser confirmados para o seu caso.

Perguntas frequentes

Qual o melhor regime tributário para a minha empresa?

Quando a empresa é obrigada a sair do Simples Nacional?

Lucro Presumido ou Lucro Real, qual escolher?

Posso mudar de regime tributário durante o ano?

O MEI também escolhe regime tributário?

A reforma tributária muda a escolha do regime?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →