Simples Nacional: o guia completo para a sua empresa

Resumo rápido: o Simples Nacional é o regime tributário criado para micro e pequenas empresas faturarem até R$ 4,8 milhões por ano pagando vários tributos em uma guia única, o DAS. A alíquota depende da atividade, dividida em 5 anexos, e da faixa de faturamento. Ele vence pela simplicidade, mas nem sempre é o mais barato: serviços com folha baixa ou margens apertadas às vezes pagam menos no Lucro Presumido ou Real. A decisão correta vem de simular os três regimes com os seus números.

Se você tem ou está abrindo uma empresa em Balneário Camboriú, provavelmente já ouviu que o Simples Nacional é o caminho natural para pequenos negócios. Na maioria das vezes é mesmo, mas entender como o regime funciona evita duas armadilhas comuns: pagar mais imposto do que precisa e ser pego de surpresa quando o faturamento cresce. Este guia explica o que é o Simples, quem pode optar, como o imposto é calculado, quais as vantagens reais e em quais situações ele deixa de compensar.

O que é o Simples Nacional, em uma frase

O Simples Nacional é um regime tributário simplificado, criado pela Lei Complementar 123/2006, que reúne vários impostos federais, estaduais e municipais em uma única guia mensal, o DAS, para empresas que faturam até R$ 4,8 milhões por ano.

Na prática, o que o Simples faz é trocar a complexidade de apurar e pagar oito tributos separados por uma conta só, calculada sobre o faturamento do mês. Para o dono de uma PME que não quer um departamento fiscal inteiro só para entender vencimentos, essa unificação é o grande atrativo. O regime nasceu justamente para reduzir burocracia e custo de quem é pequeno.

Quem pode optar pelo Simples Nacional

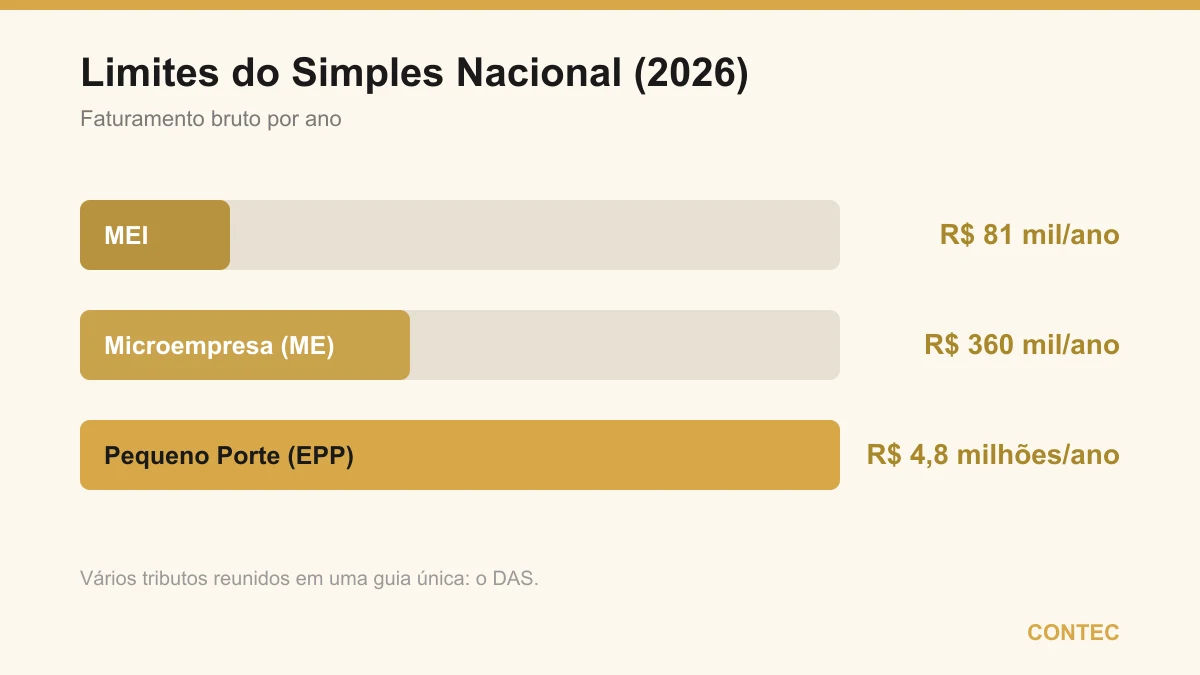

O Simples é aberto à microempresa (ME) e à empresa de pequeno porte (EPP), desde que respeitem o limite de faturamento e a atividade exercida seja permitida. Há também o MEI, que é a porta de entrada do regime para quem fatura até R$ 81 mil por ano e atua sozinho.

Nem toda empresa que cabe no limite de faturamento pode entrar. Existem barreiras que reprovam a opção mesmo quando o porte está certo. As principais são:

- Atividade (CNAE) na lista de impedidos, como instituições financeiras e algumas atividades específicas

- Ter sócio que seja pessoa jurídica

- Participar do capital de outra empresa, quando a soma dos faturamentos estoura o teto

- Ter débitos não regularizados com a Receita Federal, o INSS ou outros órgãos

- Ser sociedade por ações (S.A.)

Vale separar bem porte de atividade, porque são coisas diferentes. Uma empresa pode faturar dentro do limite e ainda assim ser barrada pelo CNAE, e esse é o motivo que mais surpreende quem tenta optar sem orientação. Por isso a verificação do enquadramento da atividade é o primeiro passo de qualquer abertura, antes mesmo de pensar na alíquota.

O limite de R$ 4,8 milhões e os portes

O Simples organiza as empresas por faixa de receita bruta anual. Conhecer em qual porte você está ajuda a planejar o crescimento e a antecipar a hora de mudar de regime. A tabela abaixo resume os limites de referência.

| Porte | Faturamento anual | Observação |

|---|---|---|

| MEI | Até R$ 81 mil | Atua sozinho, até 1 empregado, lista restrita de atividades |

| ME (microempresa) | Até R$ 360 mil | Pode optar pelo Simples |

| EPP (empresa de pequeno porte) | Acima de R$ 360 mil até R$ 4,8 milhões | Pode optar pelo Simples |

Há um detalhe que costuma confundir: o teto de R$ 4,8 milhões vale para permanecer no Simples como regime, mas o ICMS e o ISS têm um sublimite. Quando a empresa ultrapassa esse sublimite estadual, esses dois tributos saem da guia única e passam a ser recolhidos por fora, pelas regras normais, mesmo que a empresa continue no Simples para os demais impostos. Saber disso com antecedência evita o susto de ver a conta mudar de forma no meio do ano de crescimento.

Os 5 anexos: como a atividade define o imposto

O quanto você paga no Simples não depende só do faturamento. Depende também da atividade, e é aqui que entram os 5 anexos. Cada anexo tem uma tabela de alíquotas própria, e o seu CNAE determina em qual deles a empresa se enquadra.

| Anexo | Para quem | Alíquota inicial de referência |

|---|---|---|

| Anexo I | Comércio (lojas, varejo) | A partir de 4% |

| Anexo II | Indústria | A partir de 4,5% |

| Anexo III | Serviços (com Fator R favorável) | A partir de 6% |

| Anexo IV | Serviços específicos (construção, advocacia, vigilância) | A partir de 4,5% |

| Anexo V | Serviços intensivos em conhecimento, com folha baixa | A partir de 15,5% |

A diferença entre o Anexo III e o Anexo V é a que mais pesa no bolso de quem presta serviço, e ela é decidida pelo Fator R. O Fator R é a divisão da folha de pagamento dos últimos 12 meses pela receita dos últimos 12 meses. Quando esse percentual fica em 28% ou mais, a empresa vai para o Anexo III, que começa em 6%. Quando fica abaixo de 28%, cai no Anexo V, que começa em 15,5%. Para muitas empresas de serviço, ajustar a estrutura de pró-labore e folha muda de anexo e reduz imposto de forma legítima, e é exatamente esse tipo de análise que separa um Simples bem feito de um Simples no piloto automático. Quem quiser ver o mecanismo em detalhe pode ler o guia sobre o Fator R no Simples Nacional.

Como o imposto é calculado e pago via DAS

No Simples, a apuração é mensal e o pagamento acontece em uma guia só, o DAS (Documento de Arrecadação do Simples Nacional). Esse documento reúne, dependendo da atividade, até oito tributos: IRPJ, CSLL, PIS, COFINS, CPP, ISS, ICMS e IPI.

O cálculo parte da receita bruta acumulada nos últimos 12 meses para encontrar a faixa, e dela sai a alíquota efetiva que se aplica ao faturamento do mês. Quanto maior a receita acumulada, maior a faixa e a alíquota. O DAS gerado costuma vencer no dia 20 do mês seguinte.

Um exemplo com números

Considere uma loja de comércio enquadrada no Anexo I que faturou R$ 40.000 em determinado mês. Os valores a seguir são ilustrativos e servem só para mostrar a lógica, não substituem o cálculo oficial.

Suponha que, pela receita acumulada nos 12 meses anteriores, essa loja esteja em uma faixa com alíquota efetiva de cerca de 6%. Aplicando 6% sobre os R$ 40.000 do mês, o DAS ficaria em torno de R$ 2.400, pago em uma única guia, com vencimento no mês seguinte. Note que essa mesma loja, no Lucro Presumido, pagaria IRPJ, CSLL, PIS, COFINS e ICMS em guias e datas separadas, somando o tempo de gestão a um possível imposto diferente. A leitura é direta: o Simples não garante o menor imposto em todo caso, mas entrega previsibilidade e uma só data para lembrar, o que tem valor concreto para quem toca o negócio sozinho.

Vantagens e pontos de atenção do Simples Nacional

Antes de assumir que o Simples é a escolha certa, vale enxergar os dois lados do regime com clareza.

| Vantagens | Pontos de atenção |

|---|---|

| Uma guia única (DAS) em vez de vários tributos | Nem sempre é o regime de menor imposto |

| Menos burocracia e obrigações acessórias | Anexo V pune serviço com folha baixa (15,5% inicial) |

| Alíquota cresce de forma gradual por faixa | Crédito de ICMS/PIS/COFINS limitado para o cliente |

| Previsibilidade de caixa e vencimento | Sublimite de ICMS/ISS muda a conta ao crescer |

| Acesso facilitado a licitações para pequeno porte | Teto de R$ 4,8 milhões exige planejar a saída |

Olhando a tabela, fica claro que o Simples é forte em simplicidade e previsibilidade, e fraco quando o cenário é de margens apertadas, folha baixa ou venda para empresas que precisam de crédito tributário cheio. Por isso a opção pelo regime não deveria ser automática: ela é uma das decisões que mais impactam o caixa de uma PME, e merece uma simulação real antes de ser fechada. A escolha entre Simples, Presumido e Real é o ponto de partida de qualquer planejamento.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Uma empresa de serviços de consultoria em Balneário Camboriú estava no Simples Nacional e reclamava do imposto alto. A situação: a empresa tinha dois sócios que retiravam pouco a título de pró-labore e mantinham a folha enxuta. O problema: com a folha baixa em relação à receita, o Fator R ficava abaixo de 28%, e a empresa caía no Anexo V, com alíquota inicial de 15,5%, pagando bem mais do que imaginava. A solução: revisamos a política de pró-labore dos sócios e ajustamos a folha de forma legítima, elevando o Fator R para acima de 28%. O resultado, ilustrativo: a empresa passou a se enquadrar no Anexo III, com alíquota inicial de 6%, e o imposto mensal caiu de forma relevante, dentro da lei. A virada não veio de trocar de regime, veio de entender que dentro do próprio Simples existem caminhos diferentes conforme a estrutura da empresa.

Quando o Simples Nacional não compensa

O Simples é a escolha certa para a maioria das PMEs, mas existem cenários em que ele deixa de ser a melhor opção. Reconhecer esses sinais cedo evita pagar imposto a mais por anos seguidos.

- Empresa de serviço com folha baixa que cai no Anexo V e pagaria menos no Lucro Presumido

- Negócio com margem de lucro apertada, que pode economizar no Lucro Real tributando o lucro efetivo

- Empresa que vende para outras empresas (B2B) e perde competitividade por gerar pouco crédito tributário

- Faturamento se aproximando do teto de R$ 4,8 milhões, exigindo planejar a transição de regime

- Atividade com CNAE vedado, que simplesmente não pode optar

O fio que une esses casos é que o Simples vence pela simplicidade, não necessariamente pelo menor imposto. Quando a economia em outro regime supera o custo da maior burocracia, vale a pena migrar, e essa conta muda conforme a empresa cresce. A recomendação prática é refazer a simulação dos três regimes pelo menos uma vez por ano, porque a melhor escolha de hoje pode não ser a de amanhã. O Lucro Presumido e o Lucro Real são alternativas que merecem ser comparadas com números reais.

Como a Contec ajuda PMEs em Balneário Camboriú

A Contec atua há 27 anos em Balneário Camboriú cuidando da contabilidade de pequenas e médias empresas, e o Simples Nacional é parte do dia a dia da casa. Na prática, isso significa verificar o enquadramento do seu CNAE, calcular o DAS correto todo mês, monitorar o Fator R de quem presta serviço e avisar com antecedência quando o faturamento sinaliza que vale revisar o regime. Esse acompanhamento ativo é o que diferencia uma contabilidade consultiva de um serviço que só entrega guia.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação que ajuda a ler o Simples pelo lado contábil e jurídico ao mesmo tempo. Se você está começando agora, o ponto de partida é a abertura de empresa em Balneário Camboriú com o regime certo desde o primeiro dia, e se você já tem empresa e quer revisar a sua contabilidade, vale conhecer como trocar de contador sem dor de cabeça.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir empresa em Balneário Camboriú: guia 2026

- Fator R no Simples Nacional: quando você paga mais imposto

- MEI, ME ou EPP: diferenças de porte e qual escolher

- Simples, Presumido ou Real: qual regime paga menos imposto

Fontes oficiais: Lei Complementar 123/2006, que institui o Simples Nacional, e Receita Federal. Este conteúdo é informativo e não substitui análise individual. Limites, alíquotas e prazos podem ser atualizados por alteração na legislação e devem ser confirmados para o seu caso.

Perguntas frequentes

Quem pode optar pelo Simples Nacional?

Como funciona o recolhimento via DAS no Simples Nacional?

Qual o limite de faturamento do Simples Nacional em 2026?

O Simples Nacional é sempre o regime mais barato?

Como faço a opção pelo Simples Nacional?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →