Fator R no Simples Nacional: quando você paga mais imposto

Resumo rápido: o Fator R é a conta que define em qual anexo do Simples Nacional certas empresas de serviço pagam imposto. Ele divide a folha de pagamento dos últimos 12 meses pela receita bruta do mesmo período. Resultado de 28% ou mais leva ao Anexo III, que começa em 6%. Abaixo de 28%, a empresa vai para o Anexo V, que começa em 15,5%. Como o pró-labore dos sócios entra na folha, ele é a alavanca mais direta para manter a empresa no anexo mais barato dentro da lei.

Duas empresas que faturam exatamente o mesmo podem pagar alíquotas bem diferentes no Simples Nacional, e o que separa uma da outra muitas vezes é o Fator R. Para quem presta serviço, entender essa conta é a diferença entre começar pagando 6% ou 15,5% sobre o faturamento. Neste guia você vai ver o que é o Fator R, como calcular passo a passo, por que o corte em 28% importa tanto, quais atividades dependem dele e como o pró-labore ajuda a otimizar o resultado.

O que é o Fator R, em uma frase

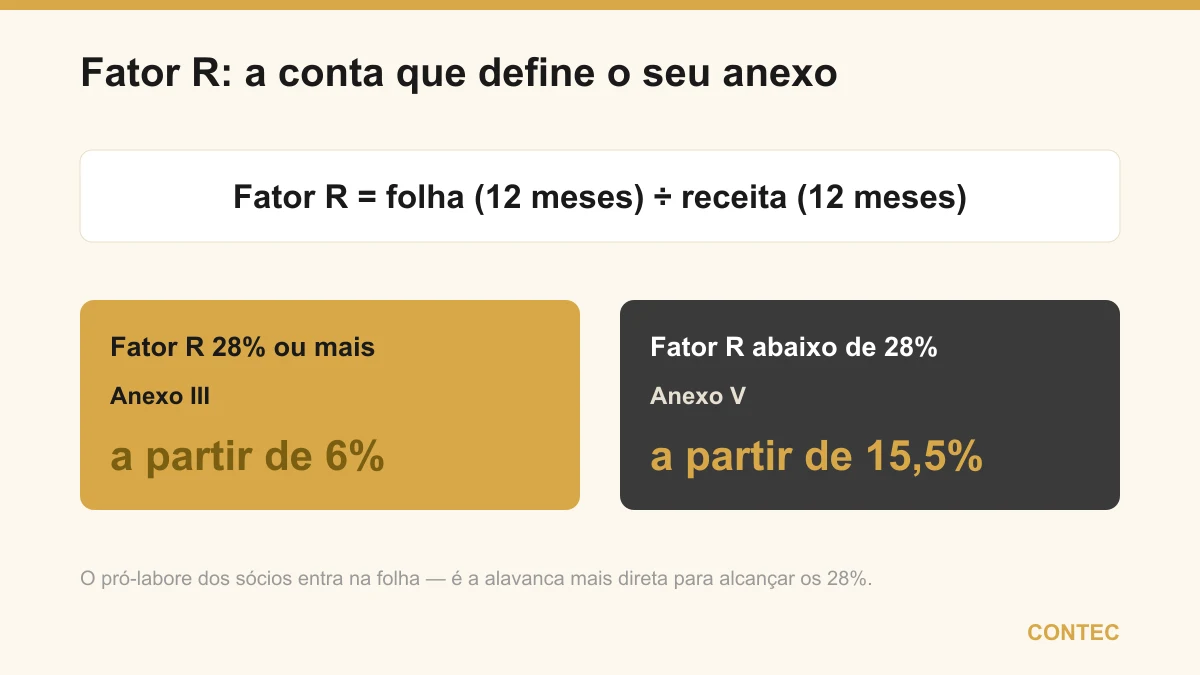

O Fator R é o percentual que se obtém dividindo a folha de pagamento dos últimos 12 meses pela receita bruta do mesmo período. Ele decide se uma empresa de serviço sujeita a essa regra paga imposto pelo Anexo III (a partir de 6%) ou pelo Anexo V (a partir de 15,5%).

Na prática, o Fator R mede o quanto a empresa gasta com pessoal em relação ao que fatura. Quanto mais ela investe em folha, melhor a alíquota que recebe no Simples. A lógica do legislador foi simples: empresas que empregam e pagam pró-labore movimentam mais a economia, então merecem uma tributação menor.

Como calcular o Fator R passo a passo

O cálculo cabe em uma linha, mas o segredo está em saber o que entra em cada parte da conta.

Fator R = folha de pagamento (12 meses) ÷ receita bruta (12 meses) × 100

Para chegar ao número, siga a ordem:

- Some toda a folha de pagamento dos últimos 12 meses, incluindo salários dos funcionários, pró-labore dos sócios e os encargos como FGTS e a contribuição previdenciária;

- Some toda a receita bruta dos mesmos 12 meses, que é tudo o que a empresa faturou no período;

- Divida a folha pela receita e multiplique por 100 para transformar em percentual.

O ponto que mais confunde é a janela de tempo: o cálculo nunca olha um mês isolado, sempre os 12 meses anteriores rolando. Isso quer dizer que o Fator R de hoje carrega o histórico do último ano, e uma mudança feita neste mês só faz efeito pleno depois de doze apurações. Por isso ele precisa ser acompanhado de perto, e não calculado uma vez e esquecido.

O corte em 28%: Anexo III x Anexo V

O número mágico do Fator R é 28%. É ele que separa os dois anexos possíveis para as atividades sujeitas à regra, e a diferença entre eles é grande na alíquota de partida.

| Situação | Anexo aplicável | Alíquota inicial | Quem se beneficia |

|---|---|---|---|

| Fator R ≥ 28% | Anexo III | A partir de 6% | Empresas com folha relevante |

| Fator R < 28% | Anexo V | A partir de 15,5% | Empresas com folha enxuta |

O que essa tabela mostra é que ficar um ponto acima ou abaixo dos 28% não é detalhe contábil, é o que define se o seu negócio começa a tributar a 6% ou a 15,5% sobre o faturamento. Para uma empresa de serviço com faturamento médio, essa diferença pode representar milhares de reais por mês. Por isso, em vez de tratar o Fator R como resultado passivo, o caminho é planejar a folha para que o percentual caia no lado certo da linha.

Quais atividades estão sujeitas ao Fator R

Nem toda empresa do Simples usa o Fator R. Ele só vale para parte das atividades de serviço, que oscilam entre o Anexo III e o Anexo V conforme o percentual de folha. Comércio (Anexo I) e indústria (Anexo II) seguem regras próprias e não fazem essa conta.

Entre as atividades comumente sujeitas ao Fator R estão:

- Profissionais da saúde, como medicina, fisioterapia, psicologia, nutrição e odontologia;

- Atividades técnicas e intelectuais, como arquitetura, engenharia e consultorias;

- Serviços de tecnologia, publicidade, marketing e desenvolvimento;

- Outras prestações de serviço listadas na lei como dependentes do Fator R.

A lista acima é uma referência prática, não um rol fechado, e o enquadramento real depende do CNAE específico da sua empresa. Como a classificação muda com o tempo e cada código tem sua regra, o seguro é confirmar com o contador se a sua atividade entra ou não na lógica do Fator R antes de fazer qualquer planejamento de folha. Quem está abrindo o negócio pode resolver isso já na abertura de empresa em Balneário Camboriú, escolhendo o CNAE com essa conta em mente.

Como o pró-labore otimiza o Fator R

Para a maioria das pequenas empresas de serviço, que não têm dezenas de funcionários, a maior parte da folha é o pró-labore dos sócios. E é justamente aí que mora a alavanca de planejamento.

O pró-labore é a remuneração que o sócio recebe pelo trabalho que presta à própria empresa, e ele entra integralmente no cálculo do Fator R. Subir o pró-labore até a folha alcançar os 28% do faturamento pode mover a empresa do Anexo V para o Anexo III, derrubando a alíquota inicial de 15,5% para 6%. O custo dessa jogada é o INSS e o Imposto de Renda que incidem sobre o pró-labore maior, mas esse custo costuma ser bem menor do que a economia gerada pela troca de anexo.

A leitura correta não é “pagar o pró-labore mínimo para economizar INSS” nem “pagar o máximo possível”. É calibrar o pró-labore no valor exato que mantém o Fator R logo acima de 28%, garantindo o Anexo III sem inflar a folha além do necessário. Esse equilíbrio entre folha e faturamento é um trabalho de planejamento tributário que se revisa ao longo do ano.

Um exemplo com números (ilustrativo)

Os valores a seguir são ilustrativos, apenas para mostrar a mecânica. Considere uma consultoria que fatura R$ 500.000 por ano, sem funcionários, só com o sócio.

Se o sócio retira um pró-labore baixo, somando R$ 90.000 de folha no ano, o Fator R é 90.000 ÷ 500.000 = 18%. Abaixo de 28%, a empresa cai no Anexo V, começando a 15,5%. Se, em vez disso, ele ajusta o pró-labore para somar R$ 140.000 de folha no ano, o Fator R sobe para 140.000 ÷ 500.000 = 28%, e a empresa entra no Anexo III, começando a 6%.

A diferença de pró-labore entre os dois cenários é de R$ 50.000 no ano, sobre os quais incidem INSS e IRPF na pessoa física. Mas a queda da alíquota inicial de 15,5% para 6% sobre um faturamento de R$ 500 mil representa uma economia que, nessa faixa, costuma superar com folga o custo do pró-labore maior. É essa conta, e não a intuição, que define o melhor valor.

Vantagens e pontos de atenção do planejamento via Fator R

Antes de mexer na folha, vale enxergar os dois lados de usar o Fator R como ferramenta de planejamento.

| Vantagens | Pontos de atenção |

|---|---|

| Pode derrubar a alíquota inicial de 15,5% para 6% | Exige cálculo mensal sobre a janela de 12 meses |

| Gera contribuição ao INSS e tempo de Previdência | Pró-labore maior aumenta INSS e IRPF na pessoa física |

| Mantém a empresa no Anexo III dentro da lei | Faturamento instável pode jogar a empresa entre anexos |

| Dá previsibilidade à carga tributária mensal | Aumentar folha de forma artificial não é recomendado |

Olhando a tabela, fica claro que os pontos de atenção são tarefas de acompanhamento, não desvantagens da estratégia em si. O planejamento via Fator R exige cálculo recorrente e disciplina com o pró-labore, mas é justamente esse cuidado que mantém a empresa no anexo mais barato sem cair em irregularidade. O risco real não está em planejar, está em planejar mal ou em inflar a folha sem trabalho efetivo por trás.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa, sem identificação de cliente. Uma prestadora de serviços de marketing faturava cerca de R$ 45.000 por mês e a sócia retirava o pró-labore no mínimo, por orientação antiga de “tirar pouco para pagar pouco INSS”. A situação: a folha mal passava de 12% do faturamento, então a empresa estava no Anexo V, começando a 15,5%. O problema: ela economizava algumas centenas de reais por mês no INSS do pró-labore, mas pagava milhares a mais no Simples por estar no anexo errado. A solução: recalculamos o pró-labore para o valor que coloca o Fator R logo acima dos 28%, levando a empresa para o Anexo III, com alíquota inicial de 6%. O resultado: mesmo com o aumento de INSS e IRPF sobre o pró-labore maior, a carga total caiu de forma relevante, porque a queda da alíquota do Simples superou em muito o custo da folha extra. A virada não veio de pagar menos imposto na marra, veio de mover a empresa para o anexo certo.

Quando otimizar o Fator R não compensa

Ajustar a folha pelo Fator R é quase sempre útil para quem presta serviço, mas há situações em que o ganho é pequeno ou o movimento atrapalha. Se a sua atividade é de comércio ou indústria, o Fator R nem se aplica, então não há o que otimizar por esse caminho. Se a sua empresa já está confortavelmente no Anexo III, com folga sobre os 28% por causa de uma equipe maior, forçar mudanças no pró-labore pouco altera o resultado. E se o seu faturamento é muito instável, fixar um pró-labore justo no limite dos 28% pode fazer a empresa oscilar entre o Anexo III e o Anexo V a cada revisão dos 12 meses, o que gera mais imprevisibilidade do que economia. Para faturamentos maiores, vale ainda comparar o Simples com outras opções, como mostra o guia Simples, Presumido ou Real. Nesses cenários, o melhor é estabilizar a contabilidade e o faturamento antes de apertar o pró-labore no limite, e essa leitura faz parte da conta que fazemos junto com você.

Como a Contec ajuda PMEs em Balneário Camboriú

A Contec atua há 27 anos em Balneário Camboriú e acompanha o Fator R das empresas de serviço mês a mês, ajustando o pró-labore no valor que mantém o negócio no anexo mais vantajoso dentro da lei. Calculamos o seu ponto de corte, simulamos os cenários de Anexo III e Anexo V e cuidamos para que a folha trabalhe a favor do seu imposto, não contra.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda o dono de PME a decidir com segurança contábil e jurídica ao mesmo tempo. Conheça a contabilidade para prestadores de serviços, entenda o Simples Nacional no guia completo ou veja a contabilidade em Balneário Camboriú de forma geral. Atendemos de forma 100% digital e também presencial em Balneário Camboriú e região.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir empresa em Balneário Camboriú: guia 2026

- MEI, ME ou EPP: diferenças de porte e qual escolher

- Simples Nacional: o guia completo para a sua empresa

- Simples, Presumido ou Real: qual regime paga menos imposto

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional) e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas, percentuais de enquadramento e a lista de atividades sujeitas ao Fator R devem ser confirmados para o seu caso.

Perguntas frequentes

O que é o Fator R no Simples Nacional?

Como se calcula o Fator R passo a passo?

Quais atividades estão sujeitas ao Fator R?

O pró-labore conta no Fator R?

O Fator R muda todo mês?

Vale a pena aumentar a folha só para baixar imposto?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →