Regime tributário para restaurante: Simples ou Presumido?

Resumo rápido: a maioria dos bares e restaurantes começa no Simples Nacional, onde a venda de refeições costuma cair no Anexo I e os tributos vêm em guia única, com ICMS embutido. O Lucro Presumido entra na conta quando o restaurante cresce, tem margem alta com folha baixa ou se aproxima do teto de R$ 4,8 milhões por ano. A atividade do restaurante pode ser mista, com ISS sobre serviço, e o enquadramento não deve ser cravado no automático. A decisão certa pede simulação com faturamento, folha e custo reais.

Escolher o regime tributário errado é uma das formas mais silenciosas de perder dinheiro em um restaurante. A margem do setor já é apertada, o CMV pesa, a folha é alta e o imposto vem por cima de tudo. Por isso a pergunta entre Simples Nacional e Lucro Presumido não é detalhe burocrático, é decisão de caixa. Neste guia você vai entender como cada regime trata a venda de refeições, onde entra o ICMS e o ISS, por que a atividade do restaurante pode ser mista, e em quais cenários cada caminho sai mais barato.

O que é o regime tributário do restaurante, em uma frase

O regime tributário é o conjunto de regras que define quanto e como o restaurante recolhe seus impostos. No Simples Nacional, tudo vai em uma guia só sobre o faturamento. No Lucro Presumido, os tributos são calculados sobre uma margem de lucro presumida pela lei e recolhidos separadamente.

A diferença central está na base de cálculo e na quantidade de guias. O Simples olha o faturamento dos últimos 12 meses, aplica uma alíquota progressiva e junta vários tributos em um único pagamento. O Lucro Presumido abandona essa lógica, tributa uma margem fixada por lei e recolhe IRPJ, CSLL, PIS, COFINS e ICMS cada um por sua conta. O mesmo restaurante pode pagar mais ou menos dependendo do regime, e é por isso que a escolha nunca deveria ser feita sem comparar os dois cenários.

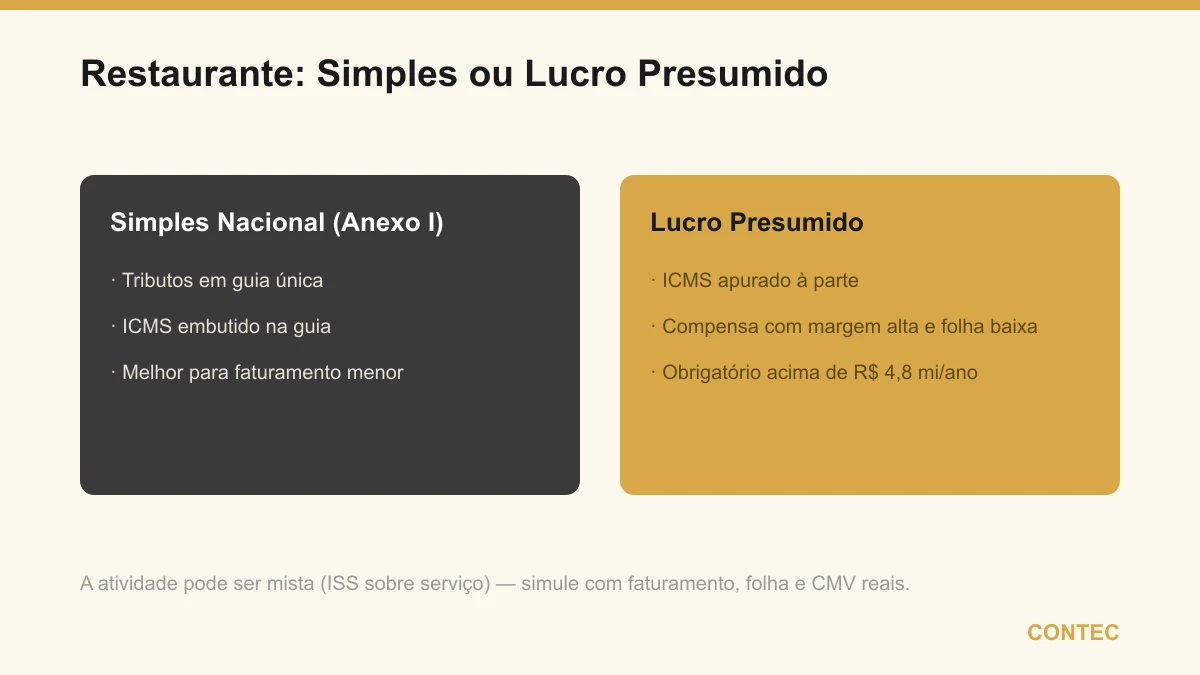

Como o Simples Nacional trata o restaurante e o Anexo I

A maioria dos bares e restaurantes opta pelo Simples Nacional logo na abertura, e há boas razões para isso. A venda de refeições preparadas costuma ser tratada como comércio e cair no Anexo I, que tem alíquotas iniciais mais baixas, a partir de cerca de 4% sobre o faturamento. Dentro dessa guia única já vem embutido o ICMS, o que poupa o restaurante de uma apuração mensal separada do imposto estadual.

O ponto que exige atenção é o seguinte: a atividade do restaurante pode ser mista. Parte da operação é venda de mercadoria, mas pode haver parcela de prestação de serviço sujeita a ISS, e o enquadramento de cada receita depende do CNAE e do que o estabelecimento efetivamente faz. Por isso o anexo não deve ser cravado no automático.

- Venda de refeições e bebidas no balcão e na mesa: em geral tratada como comércio, tendendo ao Anexo I;

- Serviços associados, como eventos, buffet ou taxa de serviço: podem envolver incidência de ISS e tratamento à parte;

- Delivery próprio e por aplicativo: a receita é venda de mercadoria do restaurante, declarada integralmente por ele.

A leitura prática é que dois restaurantes parecidos podem ter enquadramentos diferentes dependendo do mix de atividades e da forma como segregam a receita. Cravar o anexo sem essa análise é arriscar recolher imposto a mais ou a menos, então o enquadramento exato deve ser confirmado com a contabilidade antes de assumir qualquer alíquota.

Como o Lucro Presumido funciona para bares e restaurantes

No Lucro Presumido, o restaurante deixa de pagar tudo em uma guia só e passa a recolher cada tributo separadamente, sobre uma margem de lucro presumida pela lei. Para a atividade de comércio e venda de mercadorias, a base de presunção do IRPJ costuma ser de 8% da receita, e a da CSLL de 12%, percentuais bem menores que os 32% aplicados a serviços. Sobre essas bases incidem as alíquotas de IRPJ e CSLL, e à parte vêm PIS, COFINS e o ICMS estadual.

A tabela abaixo resume os tributos que entram na conta do Presumido para um restaurante. Os percentuais de presunção são os usuais de comércio e devem ser confirmados conforme a atividade declarada.

| Tributo | Base de cálculo | Alíquota | Observação |

|---|---|---|---|

| IRPJ | 8% da receita (presunção de comércio) | 15% | adicional de 10% sobre lucro presumido acima de R$ 60 mil no trimestre |

| CSLL | 12% da receita (presunção de comércio) | 9% | apuração trimestral, junto com o IRPJ |

| PIS | receita bruta | 0,65% | regime cumulativo, sem créditos |

| COFINS | receita bruta | 3% | regime cumulativo, sem créditos |

| ICMS | venda de mercadorias | conforme SC | apurado e recolhido à parte, regras do estado |

Somando tudo, o Presumido pode ser competitivo para o restaurante de margem alta e folha baixa, porque a presunção de comércio de 8% para IRPJ é favorável. Por outro lado, ele exige escrituração contábil, apuração mensal de ICMS e mais obrigações acessórias do que o Simples. A carga real só fecha quando todos os tributos, incluindo o ICMS no padrão de Santa Catarina, são calculados com os números concretos do negócio.

Delivery, comissão de aplicativo e a receita que você declara

Um erro caro e comum no setor é confundir o que o aplicativo retém com o que o restaurante deve declarar. Plataformas como iFood e Rappi cobram uma comissão sobre cada pedido, mas elas não recolhem o imposto do restaurante. Quem emite a nota fiscal e declara a receita é o próprio estabelecimento, e o imposto incide sobre o valor cheio da venda, não sobre o que sobra depois da comissão.

Imagine um pedido de R$ 100 com comissão de 30%, percentual ilustrativo. O cliente paga R$ 100, o aplicativo repassa R$ 70 ao restaurante e fica com R$ 30. Ainda assim, a receita tributável é de R$ 100, e a comissão de R$ 30 entra como despesa do negócio, não como abatimento da base de cálculo do Simples. Quem declara só os R$ 70 está sonegando sem perceber e acumula passivo fiscal.

Esse detalhe muda a comparação entre regimes, porque um restaurante com forte volume de delivery tem receita declarada maior do que parece no caixa líquido. Antes de escolher o regime, vale entender em profundidade os impostos do iFood no restaurante e o quanto o canal de delivery infla a base sobre a qual o imposto será calculado.

Um exemplo numérico comparando os dois regimes

Considere um restaurante que fatura R$ 80.000 por mês, somando R$ 960 mil por ano, com folha relevante e margem mediana. Os valores são ilustrativos e servem só para mostrar a lógica da comparação.

No Simples Nacional, supondo a venda enquadrada no Anexo I com alíquota efetiva ilustrativa de 6%, o imposto mensal ficaria em torno de R$ 4.800, com ICMS já embutido na guia única e sem apuração separada. No Lucro Presumido, a conta seria fragmentada: IRPJ de 15% sobre a presunção de 8% daria cerca de R$ 960; CSLL de 9% sobre 12% daria cerca de R$ 864; PIS e COFINS somariam 3,65% sobre a receita, cerca de R$ 2.920; e o ICMS seria apurado à parte conforme as regras de Santa Catarina, podendo somar um valor relevante por mês. Só nos tributos federais o Presumido já chega perto de R$ 4.744, e com o ICMS por cima tende a ultrapassar o Simples nesse perfil.

A leitura desse exemplo é direta: para um restaurante de porte médio, com folha alta e margem que não é excepcional, o Simples costuma vencer, principalmente pelo ICMS embutido. O Presumido só ganha força quando a margem sobe muito ou o faturamento estoura o teto. Por isso a comparação precisa incluir o ICMS real, e não apenas os tributos federais.

Vantagens e pontos de atenção de cada regime

Antes de decidir, vale enxergar os dois lados lado a lado para o perfil do seu restaurante.

| Simples Nacional | Lucro Presumido |

|---|---|

| guia única, ICMS embutido, menos burocracia | tributos separados, ICMS apurado à parte |

| alíquota inicial baixa no Anexo I | presunção de comércio favorável (8% IRPJ) |

| bom para folha alta e margem apertada | bom para margem alta e folha baixa |

| teto de R$ 4,8 milhões por ano | sem teto de faturamento para permanecer |

| atividade mista pode complicar o enquadramento | exige escrituração contábil completa |

Olhando para a tabela, fica claro que cada regime recompensa um perfil diferente. O Simples é forte para o restaurante menor, com folha relevante e operação simples, enquanto o Presumido ganha tração quando o negócio cresce, tem margem alta ou ultrapassa o teto. A escolha inteligente não é a que segue o que o vizinho faz, e sim a que confirma, com simulação dos dois cenários, qual entrega a menor carga real para os números do seu salão.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Um restaurante de praia em Balneário Camboriú faturava cerca de R$ 90.000 por mês na alta temporada e estava no Simples Nacional. A situação: boa parte das vendas vinha de delivery por aplicativo, e o dono declarava apenas o valor líquido que o aplicativo repassava, sem somar a comissão. O problema: ao declarar só o líquido, ele recolhia imposto a menos e acumulava risco fiscal, além de nunca ter comparado o Simples com o Presumido. A solução: corrigimos a base de cálculo para o valor cheio das vendas, passamos a lançar a comissão do aplicativo como despesa e simulamos os dois regimes com o faturamento real. O resultado: como a folha era alta e a margem mediana, o Simples com a base corrigida seguiu sendo o regime mais barato, mas agora sem o passivo escondido. Vale notar que, em outro restaurante com margem alta e poucos funcionários, a simulação poderia apontar o Lucro Presumido como mais vantajoso.

Quando trocar de regime não compensa

Comparar regimes é saudável, mas mudar nem sempre é o melhor movimento. Se o seu restaurante tem folha de pagamento alta em relação à receita, margem apertada e faturamento confortavelmente abaixo do teto de R$ 4,8 milhões, sair do Simples para o Presumido quase sempre aumenta a carga, porque o Anexo I começa baixo e o Presumido soma ICMS apurado à parte. Também não compensa migrar quando o negócio tem custo de mercadoria elevado e despesas dedutíveis altas, cenário em que o Lucro Real às vezes protege melhor que o Presumido. Há ainda quem troque de regime perseguindo uma economia pontual e esquece que a opção vale para o ano inteiro, podendo se arrepender se a temporada mudar o patamar de faturamento ou de folha no meio do caminho. Nesses casos, a decisão mais lucrativa é manter o regime atual e revisar a conta no fim do ano, em vez de mudar por mudar.

Como a Contec ajuda bares e restaurantes

A Contec atua há 27 anos em Balneário Camboriú, uma cidade turística com forte setor de food service, e é especializada em contabilidade para bares e restaurantes. Quando um restaurante desconfia que paga imposto a mais ou se aproxima do teto do Simples, comparamos o Simples Nacional, o Lucro Presumido e o Lucro Real com os números reais, segregamos corretamente a receita de comércio e de serviço, tratamos o ICMS no padrão de Santa Catarina e cuidamos da rotina fiscal do delivery. Esse acompanhamento ativo é o coração da contabilidade consultiva e do planejamento tributário, e se estende ao departamento pessoal para o controle da folha e da gorjeta.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda o dono do restaurante a decidir com segurança contábil e jurídica ao mesmo tempo. Vale lembrar que a ABRASEL é a associação do setor de bares e restaurantes, não um órgão com obrigações legais, então filiar-se é opcional. E se o seu restaurante já está aberto com outro escritório e você suspeita que está no regime errado, entenda como funciona trocar de contador, um processo mais simples do que a maioria imagina. O atendimento é 100% digital e também presencial em Balneário Camboriú e região.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- ABRASEL e o seu restaurante: o que a associação oferece

- CMV no restaurante: como calcular e controlar o custo da comida

- Gorjeta no restaurante: como cobrar e tributar na lei

- iFood e impostos: como o restaurante declara o que vende

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional) e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Anexos, alíquotas, ICMS e enquadramentos devem ser confirmados para o seu caso.

Perguntas frequentes

Restaurante paga imposto pelo Simples Nacional ou pelo Lucro Presumido?

Em qual anexo do Simples o restaurante se enquadra?

O iFood recolhe o imposto do meu restaurante?

O que muda no ICMS conforme o regime tributário do restaurante?

Quando vale a pena sair do Simples para o Lucro Presumido?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →