iFood e impostos: como o restaurante declara o que vende

Resumo rápido: quando seu restaurante vende pelo iFood ou pela Rappi, a venda da refeição continua sendo sua, e o imposto também. A plataforma cobra uma comissão pelo serviço de intermediação, que é taxa, não imposto. O restaurante declara a receita integral da venda, emite a nota fiscal e trata a comissão como despesa do negócio. O iFood não recolhe o imposto do restaurante. O enquadramento no Simples Nacional e o anexo aplicável dependem da operação de cada casa e precisam ser confirmados com o contador.

Vender por aplicativo virou rotina em Balneário Camboriú, cidade turística e cheia de movimento o ano todo. O delivery enche o caixa, mas também cria uma dúvida que aperta a margem de muito dono de bar e restaurante: quem paga o imposto sobre o que vendeu pelo app, e sobre qual valor. A resposta importa porque um erro aqui vira cobrança da Receita lá na frente. Neste guia você vai entender como o restaurante declara as vendas do iFood e da Rappi, o papel da nota fiscal, como entram o ICMS e o ISS, por que a plataforma não recolhe o seu imposto e como tratar a comissão sem perder dinheiro.

iFood e impostos, em uma frase

O iFood e a Rappi são canais de venda do seu restaurante. A venda da refeição é sua, então a receita inteira é declarada por você, com nota fiscal emitida pelo restaurante. A comissão da plataforma é despesa, não imposto, e quem apura e recolhe o tributo é o restaurante, não o app.

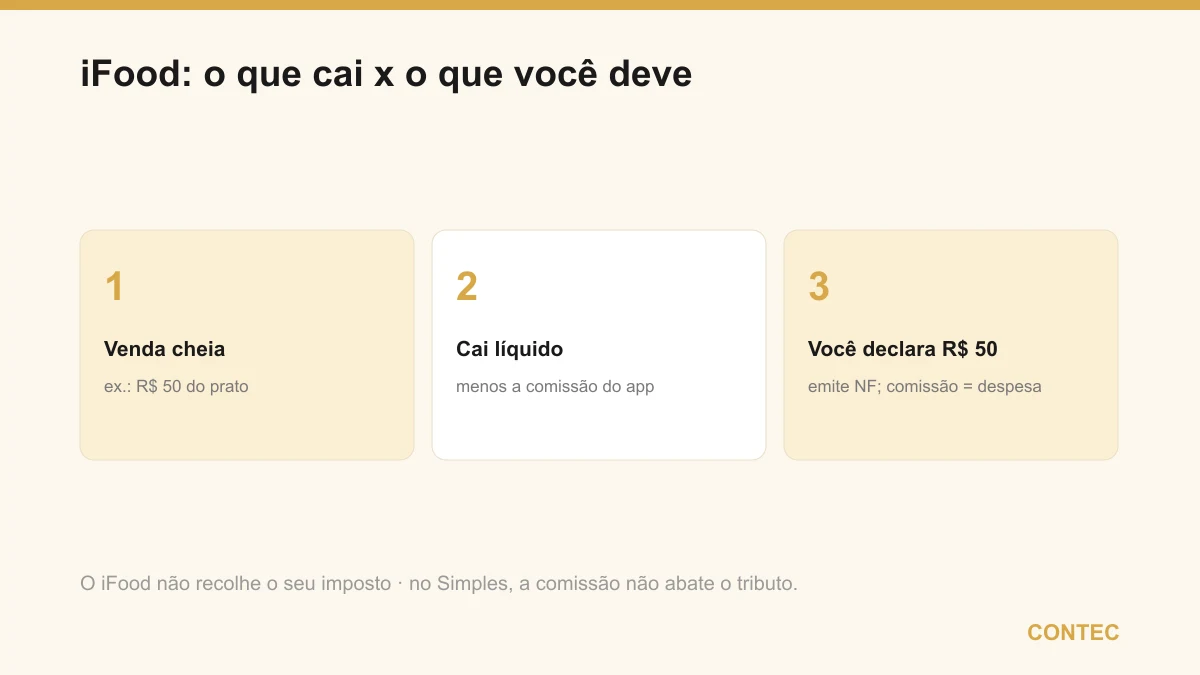

A confusão mais comum é misturar três valores diferentes: o preço que o cliente paga pelo prato, a comissão que o aplicativo desconta pelo serviço dele e o imposto que o restaurante deve ao governo. Esses três não são a mesma coisa. O iFood funciona como um intermediário que aproxima o cliente do seu restaurante e cobra por isso, mais ou menos como uma maquininha cobra a taxa do cartão. O imposto vem em cima da venda da refeição e é responsabilidade da sua casa.

A venda é sua: por que a receita é declarada integral

Quando um cliente pede um prato de R$ 50 pelo app, quem vendeu a refeição foi o seu restaurante. A plataforma só intermediou. Por isso a receita que entra na sua contabilidade é o valor cheio da venda, R$ 50, e não o líquido que sobra depois que o iFood desconta a comissão.

Esse é o ponto que mais gera divergência com a Receita Federal. Muito dono de restaurante declara só o que caiu na conta e esquece que a plataforma guarda um relatório com o valor bruto de cada venda. Quando a Receita cruza os dados, a diferença entre o que você declarou e o que o app registrou aparece, e vira problema. O caminho seguro é declarar a venda inteira e tratar a comissão como despesa em outra linha.

| Valor | O que é | Quem fica com ele |

|---|---|---|

| Preço da refeição (R$ 50) | Receita da venda | Restaurante declara como faturamento |

| Comissão do app | Taxa de intermediação | iFood ou Rappi, vira despesa do restaurante |

| Taxa de entrega | Custo logístico | Conforme o acordo, pode ser despesa |

| Imposto sobre a venda | Tributo da operação | Restaurante apura e recolhe |

O que a tabela deixa claro é que cada valor tem um dono e um destino diferentes. Declarar a venda completa e separar a comissão como despesa é o que mantém o seu faturamento batendo com o relatório do app, e é assim que você prova para a Receita que está tudo no lugar quando vier uma conferência.

Nota fiscal: a obrigação continua sendo do restaurante

Como a venda da refeição é sua, a emissão da nota fiscal também é sua, mesmo que o pedido tenha chegado pelo iFood ou pela Rappi. A nota é o documento que sustenta o seu faturamento e mantém a contabilidade alinhada com o que a plataforma repassou.

Vale separar duas notas que costumam ser confundidas. O iFood emite um documento sobre a comissão dele, ou seja, sobre o serviço de intermediação que ele te prestou. Isso é problema fiscal dele, não substitui a sua obrigação. A nota da venda da refeição quem emite é o restaurante. A rotina que evita dor de cabeça é simples de descrever e exige disciplina para manter:

- baixar o relatório de vendas e repasses do iFood e da Rappi todo mês;

- emitir a nota fiscal das refeições vendidas, pelo valor cheio da venda;

- conferir se a soma das notas bate com o faturamento bruto do relatório do app;

- guardar os comprovantes de comissão e taxa de entrega como despesa do negócio.

Manter esse fluxo organizado é o que separa o dono que dorme tranquilo do que vive com medo de notificação. Quando o relatório do app, as notas emitidas e o extrato bancário contam a mesma história, uma eventual fiscalização vira só formalidade.

ICMS, ISS e o enquadramento no Simples

Bares e restaurantes em geral estão no Simples Nacional, que reúne vários tributos em uma guia só. Dentro dele, a venda de refeições costuma se ligar ao comércio, normalmente associado ao Anexo I, porque vender comida pronta se aproxima de uma venda de mercadoria, onde incide o ICMS, o imposto estadual.

Mas a operação de um restaurante raramente é só comércio. Pode haver incidência de ISS, o imposto municipal sobre serviços, em parte da atividade, e a casa pode ter uma operação mista, com mais de uma natureza convivendo. Por isso é arriscado cravar um único anexo para todo restaurante sem olhar a operação real de cada um. Vender pelo iFood não muda essa lógica: continua sendo a venda da refeição do seu restaurante, no mesmo regime em que a casa está enquadrada.

| Tributo | Sobre o que costuma incidir | Esfera |

|---|---|---|

| ICMS | Venda da refeição, tratada como mercadoria | Estadual |

| ISS | Eventual parcela de serviço da operação | Municipal |

| Tributos federais do Simples | Reunidos na guia única (DAS) | Federal |

Como a tabela sugere, o que define quanto a sua casa paga é o conjunto da operação, não o canal de venda. O enquadramento certo e o anexo aplicável precisam ser confirmados com o contador, olhando a sua realidade, e é por isso que vale entender o regime tributário do restaurante antes de assumir qualquer alíquota.

A comissão como despesa e o impacto na margem

A comissão do iFood e da Rappi é uma despesa do seu negócio, parecida com a taxa da maquininha de cartão. No Simples Nacional, a alíquota incide sobre a receita bruta da venda, então a comissão não abate o imposto diretamente. O que ela faz é comer a sua margem, e ignorar isso é o que mais machuca o lucro do delivery.

Tratar a comissão como despesa na contabilidade tem um valor que vai além do imposto: mostra a sua margem real por canal. Muitas vezes um prato que parece lucrativo no salão fica no zero a zero no app depois da comissão e da taxa de entrega. Enxergar isso permite ajustar preço, criar cardápio específico de delivery ou negociar condições. Esse acompanhamento é exatamente o papel de uma contabilidade consultiva, que olha número por número e não só fecha guia.

Um exemplo com números (ilustrativo)

Os valores abaixo são ilustrativos, só para mostrar o raciocínio, e não representam a alíquota ou a comissão de nenhuma casa específica. Imagine um restaurante que fatura R$ 40.000 por mês em vendas pelo iFood, considerando o valor cheio das refeições.

Suponha uma comissão hipotética de 20% cobrada pela plataforma, ou seja, R$ 8.000, que vira despesa. O restaurante recebe líquido por volta de R$ 32.000. Mesmo assim, a receita declarada é a venda inteira, R$ 40.000, e o imposto do Simples incide sobre esse valor bruto. Numa hipótese conservadora de alíquota efetiva de 6% sobre o faturamento, seriam cerca de R$ 2.400 de imposto sobre as vendas do app. Quem declara só os R$ 32.000 que entraram na conta cria uma divergência de R$ 8.000 com o relatório do iFood, exatamente o tipo de buraco que a Receita cruza. O número que importa para a margem não é o bruto da venda, é o que sobra depois da comissão e do imposto.

Vantagens do delivery por app X pontos de atenção

Antes de decidir o quanto apostar no delivery por aplicativo, vale enxergar os dois lados com clareza.

| Vantagens de vender por iFood e Rappi | Pontos de atenção |

|---|---|

| Amplia o alcance sem precisar de salão maior | Comissão reduz a margem de cada prato |

| Volume de pedidos cresce, principalmente em alta temporada | Exige emissão de nota e conciliação mensal |

| Plataforma cuida da vitrine e do pagamento do cliente | A plataforma não recolhe o imposto do restaurante |

| Dá dados de venda úteis para a gestão | Receita declarada é a bruta, não o líquido recebido |

Olhando a tabela, dá para ver que os pontos de atenção são, na maioria, tarefas de organização e gestão de margem, não impeditivos. O delivery por app é um canal forte, desde que você trate a comissão como custo a controlar e mantenha a parte fiscal em dia, sem supor que o aplicativo resolve o imposto por você.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa, sem identificação de cliente. Um restaurante de Balneário Camboriú faturava bem no iFood durante a temporada e achava que “o app já descontava tudo”. A situação: o dono recebia os repasses líquidos na conta e declarava só esse valor, tratando a comissão como se fosse o imposto já pago. O problema: a comissão era apenas a taxa da plataforma, e a venda inteira da refeição deveria ter sido declarada, o que criou uma divergência grande entre o relatório do iFood e o faturamento informado, com risco de cobrança. A solução: passamos a registrar a receita bruta de cada venda, organizamos a emissão de nota das refeições, lançamos a comissão como despesa e conciliamos o relatório do app com as notas todo mês. O resultado: o faturamento passou a bater com o relatório da plataforma, a divergência sumiu e, de quebra, o dono enxergou que a margem do delivery era menor do que imaginava e ajustou o preço de alguns pratos do cardápio do app. A virada não veio de pagar menos na marra, veio de organizar a receita e enxergar o custo real do canal.

Quando o delivery por app exige mais atenção, ou pontos de cuidado

Vender por aplicativo nem sempre roda no automático. Se a comissão pesa demais sobre um prato de margem apertada, talvez aquele item simplesmente não feche a conta no delivery, e insistir nele é vender no prejuízo. Se a sua casa mistura salão, balcão e app, a conciliação fica mais trabalhosa e exige um processo claro para não somar venda duas vezes nem deixar nota de fora. E se você trabalha com gorjeta repassada à equipe, vale lembrar que a Lei 13.419/2017 disciplina a cobrança e o repasse da gorjeta e que ela tem reflexos trabalhistas na folha, com tratamento que precisa ser confirmado caso a caso, tema que se conecta ao departamento pessoal da casa. Em todos esses pontos, o melhor é desenhar o controle antes de o volume crescer, não depois que a confusão já se instalou.

Vale registrar também que a ABRASEL, a Associação Brasileira de Bares e Restaurantes, é uma entidade do setor, não um órgão com obrigações legais. Filiar-se é opcional e pode trazer informação e representação, mas não cria nem dispensa nenhuma obrigação fiscal sua.

Como a Contec ajuda bares e restaurantes

A Contec atua há 27 anos em Balneário Camboriú e tem braço dedicado a bares e restaurantes, gente que vive de margem apertada e rotina puxada e precisa de clareza sobre imposto sem perder tempo. Organizamos a declaração da receita das vendas por iFood e Rappi, a emissão de nota das refeições e a conciliação dos relatórios mês a mês, e ajudamos a enxergar a margem real por canal, separando o que é venda, o que é comissão e o que é imposto.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação que dá ao dono de restaurante segurança contábil e jurídica ao mesmo tempo. Se você está começando, vale conhecer também a abertura de empresa em Balneário Camboriú e o trabalho de contabilidade para comércio. E se a sua casa já tem contador, mas você sente falta desse olhar de perto, veja como trocar de contador sem dor de cabeça. Atendemos de forma 100% digital e também presencial em Balneário Camboriú e região.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- ABRASEL e o seu restaurante: o que a associação oferece

- CMV no restaurante: como calcular e controlar o custo da comida

- Gorjeta no restaurante: como cobrar e tributar na lei

- Regime tributário para restaurante: Simples ou Presumido?

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional), Lei 13.419/2017 (gorjeta) e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. O anexo do Simples, a incidência de ICMS e ISS, o tratamento da comissão e as regras de gorjeta devem ser confirmados para o seu caso.

Perguntas frequentes

O iFood já recolhe o imposto do meu restaurante?

Sobre qual valor da venda do iFood eu pago imposto?

Preciso emitir nota fiscal das vendas do iFood e da Rappi?

A comissão do iFood pode ser abatida do imposto?

Em qual anexo do Simples cai o restaurante que vende por app?

O imposto do delivery é diferente do imposto do salão?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →