CMV no restaurante: como calcular e controlar o custo da comida

Resumo rápido: o CMV (Custo da Mercadoria Vendida) é quanto seu restaurante gastou em insumos para produzir tudo o que vendeu em um período. A conta é estoque inicial mais compras menos estoque final, e o resultado em percentual sai dividindo pelo faturamento. Muitos negócios de food service ficam numa faixa aproximada entre 28% e 38%, mas isso varia com o tipo de operação. Controlar o CMV é controlar a maior despesa do bar ou restaurante, e o caminho passa por contagem de estoque, combate ao desperdício e relatórios que cruzam custo com receita.

No fim do mês a sensação é a mesma para muito dono de restaurante: o salão estava cheio, a cozinha não parou, e mesmo assim sobrou pouco no caixa. Quase sempre a resposta está em um número que poucos acompanham de perto, o CMV. Ele diz quanto da sua venda foi embora só para pagar a comida e a bebida que saíram pela porta. Neste guia você vai ver o que é o CMV, como calcular passo a passo, qual percentual faz sentido para o seu negócio, como o desperdício infla esse custo e de que forma o contador e os relatórios ajudam a manter a margem em pé.

O que é o CMV, em uma frase

O CMV (Custo da Mercadoria Vendida) é o valor dos insumos que saíram do seu estoque para virar os pratos e as bebidas que você efetivamente vendeu em um período, calculado por estoque inicial mais compras menos estoque final.

A confusão mais comum é achar que CMV é o quanto você comprou no mês. Não é. Você pode comprar muito e vender pouco, e nesse caso boa parte da compra vira estoque parado, não custo de venda. O CMV mede só a parte das mercadorias que de fato se transformou em receita. Por isso ele é o indicador central de margem de um bar ou restaurante: na maioria das operações de food service, comida e bebida são a maior linha de custo, acima até da folha e do aluguel.

Como calcular o CMV passo a passo

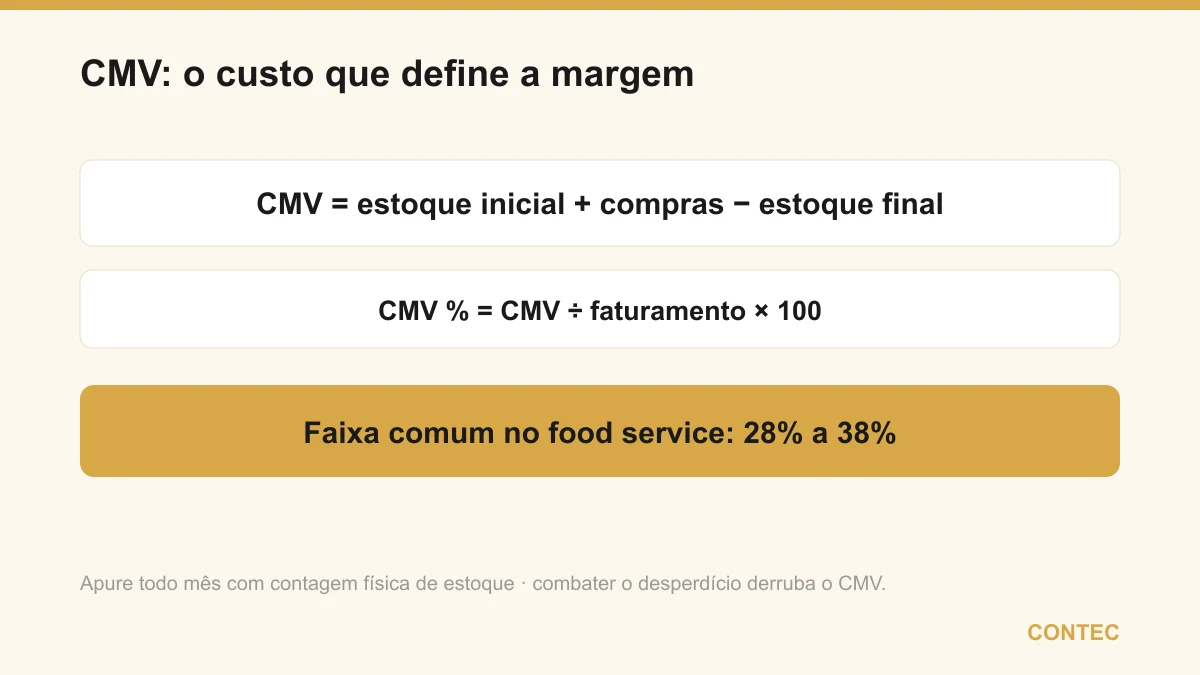

A fórmula cabe em uma linha, mas o resultado só vale se cada parte for medida com cuidado.

CMV = estoque inicial + compras do período − estoque final

Para chegar ao número, siga a ordem:

- Conte e valorize o estoque inicial, ou seja, tudo o que estava na despensa, na câmara fria e no bar no primeiro dia do período;

- Some todas as compras de insumos do período, usando as notas fiscais dos fornecedores como base;

- Conte e valorize o estoque final, o que sobrou no último dia do período;

- Aplique a fórmula e, para achar o CMV em percentual, divida o resultado pelo faturamento do mesmo período e multiplique por 100.

O passo que mais gente pula é a contagem física de estoque, e é justamente o que torna o número confiável. Sem contar a despensa, o CMV vira chute, e um chute não serve para decidir compra nem preço. A contagem disciplinada, feita sempre no mesmo critério, é o que separa um restaurante que sabe sua margem de um que só descobre o prejuízo quando o caixa aperta.

Qual percentual de CMV é saudável

Não existe um número mágico que sirva para todo restaurante, porque o CMV ideal depende do que você vende. Ainda assim, é útil ter uma referência de faixa para saber se o seu está dentro do esperado.

| Tipo de operação | Faixa de CMV aproximada (ilustrativa) | Observação |

|---|---|---|

| Bar com forte venda de bebida | Mais baixa | Bebida costuma ter margem maior |

| Restaurante à la carte variado | Intermediária | Depende muito do mix do cardápio |

| Cortes nobres, frutos do mar | Mais alta | Insumo caro puxa o custo para cima |

| Operação de alto desperdício | Acima do esperado | Sinal de problema, não de cardápio |

Os valores de referência mais citados no setor giram em torno de uma faixa aproximada entre 28% e 38% do faturamento, mas trate isso como ponto de partida, não como meta sagrada. O que importa de verdade não é bater um número de revista, e sim conhecer o CMV do seu negócio, acompanhar a tendência mês a mês e entender o motivo de cada variação. Um CMV que sobe três meses seguidos é um alerta, mesmo que ainda esteja dentro da faixa.

CMV e desperdício: onde a margem vaza

Se o CMV mede o custo do que foi vendido, o desperdício é parte do que faz esse custo subir sem virar dinheiro. Todo insumo que sai do estoque mas não gera receita infla o CMV e some da margem.

Os pontos de vazamento mais comuns em um restaurante são:

- Perda por validade e má conservação, quando o insumo estraga antes de ser usado;

- Porcionamento sem padrão, quando cada cozinheiro monta o prato de um jeito e o consumo de insumo foge do previsto;

- Quebra e furto, que saem do estoque sem nota e sem venda;

- Erro de produção e refazimento, pratos devolvidos ou refeitos que consomem insumo duas vezes.

O combate a esses vazamentos é o caminho mais rápido para derrubar o CMV sem mexer no cardápio nem no preço. Padronizar fichas técnicas, treinar o porcionamento, conferir o estoque físico contra o que o sistema diz e organizar o giro pela ordem de validade são ações que pagam por si só. Não adianta negociar centavos com o fornecedor se a câmara fria está jogando proteína fora todo fim de semana.

Um exemplo com números (ilustrativo)

Os valores a seguir são ilustrativos, apenas para mostrar a mecânica. Considere um restaurante que, em um mês, tinha R$ 30.000 de estoque inicial, comprou R$ 60.000 em insumos e terminou o mês com R$ 25.000 de estoque final.

O CMV em reais é 30.000 + 60.000 − 25.000 = R$ 65.000. Se o faturamento do mês foi de R$ 180.000, o CMV percentual é 65.000 ÷ 180.000 = 36%. Agora imagine que, no mês seguinte, com o mesmo faturamento, esse restaurante reduz desperdício e ajusta o porcionamento, fechando com R$ 58.000 de CMV, ou 32%. Essa diferença de 4 pontos sobre R$ 180.000 representa R$ 7.200 que ficaram no caixa sem vender um prato a mais. É esse tipo de ganho silencioso que o controle de CMV destrava.

Vantagens e pontos de atenção de controlar o CMV

Antes de montar a rotina de contagem, vale enxergar os dois lados do esforço.

| Vantagens | Pontos de atenção |

|---|---|

| Mostra a real margem de cada período | Exige contagem física disciplinada |

| Aponta desperdício e furto cedo | Estoque mal valorizado distorce o número |

| Embasa decisão de preço e cardápio | Sem ficha técnica, o controle fica frágil |

| Cruza com faturamento para ver tendência | Apurar só uma vez por ano não serve |

Olhando a tabela, fica claro que os pontos de atenção são exigências de rotina, não defeitos do indicador. O CMV só engana quem o calcula errado ou de vez em quando. Quando a contagem é feita no mesmo critério todo mês e cruzada com o faturamento, ele deixa de ser um número contábil distante e vira a bússola que diz onde a margem está vazando e o que corrigir primeiro.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa, sem identificação de cliente. Um restaurante de praia em Balneário Camboriú vivia cheio na temporada e mesmo assim fechava o verão com pouco caixa. A situação: o dono comprava insumo no olho, sem contagem de estoque, e nunca soube seu CMV. O problema: ao apurar pela primeira vez, o CMV apareceu bem acima da faixa esperada para a categoria, puxado por proteína estragando na câmara e por porções sem padrão entre os turnos da cozinha. A solução: implantamos contagem mensal de estoque, fichas técnicas para os pratos campeões de venda e um relatório que cruzava CMV com faturamento mês a mês. O resultado: em poucos meses o CMV recuou alguns pontos percentuais, e essa diferença, sobre o faturamento alto da temporada, recuperou uma margem que antes ia para o lixo. A virada não veio de vender mais, veio de parar de perder o que já estava comprado.

Quando olhar só o CMV não basta

Controlar o CMV é essencial, mas ele é um indicador, não a história inteira do restaurante. Se você corta insumo a ponto de piorar a comida, pode até derrubar o CMV no papel e perder cliente no salão, o que estraga o resultado real. Se a sua operação tem bebida e comida muito misturadas, vale separar o CMV de cada uma, porque a bebida costuma ter margem bem diferente e a média esconde o que importa. E o CMV não inclui custos fixos como aluguel, folha e energia, então um CMV ótimo com despesa fixa descontrolada ainda dá prejuízo. Há ainda o lado tributário: a venda de refeições por bares e restaurantes costuma ser tributada pelo Simples Nacional, em geral no Anexo I (comércio), mas pode haver incidência de ISS sobre serviços e a atividade pode ser mista, o que precisa ser confirmado caso a caso. Para entender essa parte, veja o regime tributário do restaurante e lembre que o controle de margem anda junto com o planejamento tributário. O CMV diz quanto custa a comida, mas a saúde do negócio depende de olhar o resultado completo.

Como a Contec ajuda bares e restaurantes

A Contec atua há 27 anos em Balneário Camboriú, uma cidade turística com forte setor de food service, e ajuda bares e restaurantes a transformar contagem de estoque em decisão de gestão. Organizamos as notas de compra, separamos insumo de despesa fixa, montamos os relatórios que cruzam CMV, faturamento e margem e sentamos com você para interpretar por que o número subiu ou caiu. A gestão de estoque do dia a dia é da sua operação, o nosso papel é dar a leitura contábil que transforma esse esforço em lucro.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda o dono de restaurante a decidir com segurança contábil e jurídica ao mesmo tempo. Conheça a página de contabilidade para bares e restaurantes, veja como cuidamos da folha e da gorjeta no departamento pessoal e, se a comissão de apps pesa no seu CMV, entenda os impostos do iFood no restaurante. Vale lembrar que a ABRASEL é uma associação do setor, não um órgão com obrigações legais, e que a filiação é opcional. Atendemos de forma 100% digital e também presencial em Balneário Camboriú e região.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- ABRASEL e o seu restaurante: o que a associação oferece

- Gorjeta no restaurante: como cobrar e tributar na lei

- iFood e impostos: como o restaurante declara o que vende

- Regime tributário para restaurante: Simples ou Presumido?

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional) e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Faixas de CMV, enquadramento tributário e incidência de ISS sobre serviços devem ser confirmados para o seu caso.

Perguntas frequentes

O que é CMV no restaurante?

Como calcular o CMV de um restaurante passo a passo?

Qual é um CMV saudável para bar e restaurante?

Qual a diferença entre CMV e desperdício?

Com que frequência devo calcular o CMV?

O contador ajuda a controlar o CMV do restaurante?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →