Pró-labore para médico PJ: quanto pagar e como calcular

Resumo rápido: o pró-labore é a parte da sua renda como sócio que sofre INSS de 11% e Imposto de Renda. Pagar o mínimo nem sempre é o melhor: como o pró-labore alimenta o Fator R, fixá-lo baixo demais pode jogar a empresa do Anexo III (a partir de 6%) para o Anexo V (a partir de 15,5%). A estratégia usual é pagar o pró-labore necessário para manter o Fator R em 28% ou mais e retirar o restante como distribuição de lucros, que em geral é isenta.

Definir o pró-labore parece uma formalidade, mas é uma das decisões que mais mexem no quanto o médico PJ paga de imposto no fim do mês. Retirar de menos pode custar caro no Simples, retirar de mais pode pesar no INSS e no Imposto de Renda. Neste guia você vai entender o que é o pró-labore médico, como ele se conecta ao Fator R, quanto incide de INSS e IRPF sobre ele e como equilibrar a retirada com a distribuição de lucros isenta.

O que é pró-labore do médico PJ, em uma frase

O pró-labore é a remuneração que o médico sócio recebe pelo trabalho que presta à própria empresa. Sobre ele incidem INSS de 11% e Imposto de Renda na tabela progressiva. É diferente da distribuição de lucros, que remunera o sócio pelo capital e, em geral, é isenta.

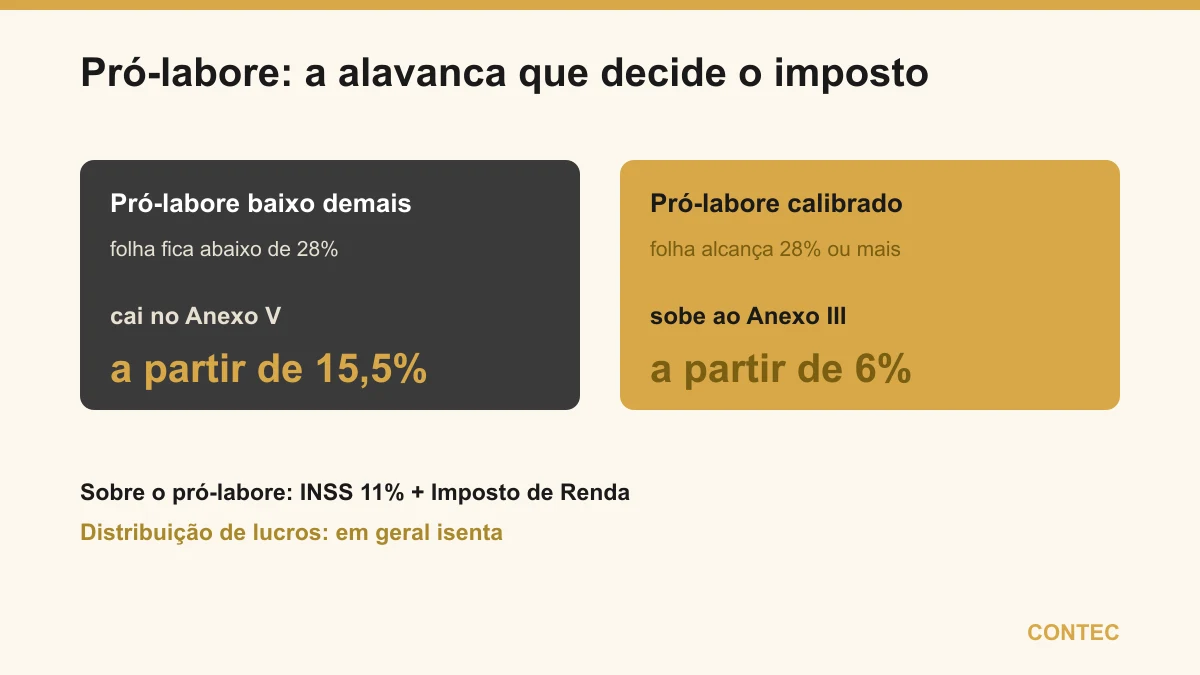

Toda empresa com sócio que trabalha nela precisa definir um pró-labore, e o piso é de pelo menos um salário mínimo. Para o médico, no entanto, o valor não é só uma questão de folha de pagamento: é a alavanca que decide em qual anexo do Simples a empresa vai cair.

Por que o pró-labore do médico é uma decisão estratégica

Na maioria das atividades, o pró-labore é só a forma de o sócio se pagar. Para o médico no Simples Nacional, ele tem uma segunda função, alimentar o Fator R, e é aí que a conta fica interessante.

O Fator R é a razão entre a folha de pagamento e o faturamento da empresa nos últimos 12 meses, e o pró-labore é a maior parte dessa folha na clínica que não tem muitos funcionários.

Fator R = folha de pagamento (12 meses) ÷ receita bruta (12 meses)

A regra de enquadramento funciona assim:

- Fator R igual ou maior que 28% leva a empresa para o Anexo III, que começa em 6%;

- Fator R menor que 28% joga a empresa no Anexo V, que começa em 15,5%.

O que isso significa na prática é que o médico controla, dentro da lei, em qual anexo a própria empresa fica. Subir o pró-labore até a folha alcançar 28% do faturamento pode derrubar a alíquota do Simples quase pela metade, e essa decisão vale muito mais do que o INSS extra que se paga sobre o pró-labore maior.

Como achar o valor, na prática: o pró-labore que garante o Anexo III é o que faz a folha total (pró-labore + salários) somar 28% do faturamento. Numa clínica sem outros funcionários, isso equivale a um pró-labore de cerca de 28% do faturamento; quando há equipe, desconta-se o que já é pago em salários. Exemplo: uma clínica que fatura R$ 50 mil/mês precisa de R$ 14 mil de folha — se já paga R$ 6 mil em salários, o pró-labore do sócio precisa ser de ~R$ 8 mil. Para simular o seu ponto de corte, vale usar a calculadora de Fator R antes de fechar o valor.

Quanto incide sobre o pró-labore: INSS e IRPF

Sobre o pró-labore recaem dois tributos na pessoa física do médico. O INSS é retido à alíquota de 11%, respeitado o teto da Previdência (R$ 8.475,55 em 2026) — ou seja, a contribuição máxima fica em torno de R$ 932 por mês, e o que exceder o teto não gera INSS adicional. Na prática, isso muda a conta: para o médico de renda alta, aumentar o pró-labore acima do teto custa só Imposto de Renda, não mais INSS. O Imposto de Renda segue a tabela progressiva mensal, que vai até 27,5% conforme a faixa. O piso legal do pró-labore é de 1 salário mínimo (R$ 1.621 em 2026).

A tabela abaixo separa o que pesa sobre cada tipo de retirada, para deixar claro por que a divisão entre pró-labore e lucro importa tanto.

| Tipo de retirada | INSS | Imposto de Renda | Observação |

|---|---|---|---|

| Pró-labore | 11% (até o teto) | Tabela progressiva, até 27,5% | Conta para o Fator R |

| Distribuição de lucros | Não incide | Em geral isenta | Exige apuração contábil |

O que essa separação revela é que cada real retirado como pró-labore é tributado duas vezes na pessoa física, por INSS e por IRPF, enquanto cada real retirado como lucro tende a chegar limpo ao bolso do sócio. O pró-labore não é vilão, ele é necessário para manter o Fator R e para gerar contribuição previdenciária, mas o excedente costuma sair melhor como distribuição de lucros.

O equilíbrio entre pró-labore e distribuição de lucros

A estratégia mais comum para o médico PJ não é nem pró-labore mínimo nem pró-labore alto, é o pró-labore calibrado. O raciocínio tem duas pernas.

A primeira é o Fator R: o pró-labore precisa ser alto o bastante para que a folha alcance os 28% e mantenha a empresa no Anexo III. A segunda é a eficiência tributária: passado esse ponto, retirar mais como pró-labore só aumenta INSS e IRPF, enquanto a distribuição de lucros costuma vir isenta. O valor ideal é aquele que cumpre o Fator R sem ultrapassá-lo sem necessidade.

Esse cálculo não é fixo. Quando o faturamento sobe, o pró-labore precisa subir junto para manter os 28%; quando cai, há espaço para reduzir. Por isso o pró-labore médico é revisado ao longo do ano, e não definido uma vez e esquecido, o que é parte do trabalho de contabilidade consultiva.

Um exemplo com números (ilustrativo)

Os valores abaixo são ilustrativos, apenas para mostrar a lógica. Considere uma médica que fatura R$ 40.000 por mês, somando R$ 480.000 por ano, sem funcionários.

Para alcançar um Fator R de 28%, a folha precisaria girar em torno de R$ 11.200 por mês de pró-labore. Sobre esse pró-labore incidiriam o INSS de 11% e o Imposto de Renda da faixa, algo na casa dos R$ 3 mil somados. Mantido esse pró-labore, a empresa fica no Anexo III, com alíquota efetiva nessa faixa por volta de 10% a 11% sobre o faturamento. O restante da renda, perto de R$ 28.800 por mês, sairia como distribuição de lucros em geral isenta.

Se, em vez disso, ela fixasse o pró-labore no mínimo para economizar INSS, a folha não chegaria aos 28%, a empresa cairia no Anexo V a partir de 15,5%, e a alíquota efetiva do Simples subiria vários pontos sobre os R$ 480 mil anuais. O que ela economizaria de INSS e IRPF no pró-labore menor seria muito inferior ao que pagaria a mais no Simples. É essa conta, e não a intuição de “retirar o mínimo”, que define o melhor valor.

Vantagens e pontos de atenção do pró-labore calibrado

Antes de definir o número, vale enxergar os dois lados de tratar o pró-labore como decisão de planejamento.

| Vantagens de calibrar o pró-labore | Pontos de atenção |

|---|---|

| Mantém a empresa no Anexo III, a partir de 6% | Exige cálculo mensal do Fator R |

| Garante contribuição ao INSS e tempo de Previdência | Pró-labore maior eleva INSS e IRPF na pessoa física |

| Permite retirar o excedente como lucro isento | A isenção do lucro depende de apuração contábil correta |

| Dá previsibilidade à carga tributária do mês | Mudanças de faturamento exigem reajuste da retirada |

Olhando a tabela, fica claro que os pontos de atenção são tarefas de acompanhamento, e não desvantagens reais da estrutura. Calibrar o pró-labore exige cálculo recorrente, mas é justamente esse cálculo que mantém o médico no anexo mais barato e garante que o excedente saia da forma menos tributada dentro da lei.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa, sem identificação de cliente. Um médico sócio de uma clínica faturava cerca de R$ 45.000 por mês e retirava tudo como pró-labore, por orientação antiga de manter “tudo na folha”. A situação: o pró-labore inteiro sofria INSS e Imposto de Renda na faixa de 27,5%, mês após mês. O problema: ele pagava IRPF cheio sobre praticamente toda a renda, quando boa parte poderia sair como lucro isento, e ainda assim o Fator R estava muito acima do necessário, sem ganho adicional. A solução: reduzimos o pró-labore para o valor que mantém o Fator R logo acima de 28%, preservando o Anexo III, e passamos a distribuir o excedente como lucros, com a escrituração contábil em dia para sustentar a isenção. O resultado: a carga sobre a pessoa física caiu de forma relevante, porque a maior fatia da renda deixou de passar pela tabela progressiva, sem que a empresa saísse do anexo mais vantajoso. A virada não veio de pagar menos imposto na marra, veio de mover a renda para a caixinha tributada de forma mais leve.

Quando mexer no pró-labore não compensa

Ajustar o pró-labore é quase sempre útil, mas há situações em que o ganho é pequeno ou o movimento é arriscado. Se a sua empresa já está confortavelmente no Anexo III com folga sobre os 28% por causa de outros salários, forçar mudanças no pró-labore pouco altera o resultado. Se você não mantém escrituração contábil completa, retirar grandes valores como lucro isento pode ser questionado, então reduzir o pró-labore antes de organizar a contabilidade é colocar o carro na frente dos bois. E se o seu faturamento é instável, fixar um pró-labore muito justo no limite dos 28% pode fazer a empresa oscilar entre anexos a cada revisão dos 12 meses, o que atrapalha mais do que ajuda. Nesses cenários, o melhor é estabilizar a contabilidade e o faturamento antes de otimizar a retirada, e essa leitura é parte da conta que fazemos com você.

Como a Contec conduz isso para você

A Contec atua há 27 anos em Balneário Camboriú e é especializada em contabilidade para profissionais da saúde. Calculamos o pró-labore que mantém a sua empresa no anexo mais vantajoso, acompanhamos o Fator R mês a mês e organizamos a distribuição de lucros para que o excedente saia da forma menos tributada dentro da lei.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda o médico a decidir com segurança contábil e jurídica ao mesmo tempo. Conheça o trabalho do contador para médicos em Balneário Camboriú, entenda o regime tributário da clínica médica ou, se você ainda está organizando a empresa, veja como funciona a abertura de PJ médico passo a passo. Atendemos de forma 100% digital e também presencial em Balneário Camboriú e região.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir PJ médico: passo a passo para pagar menos imposto

- Alvará sanitário da clínica: passo a passo, documentos e prazos

- Anvisa e contabilidade: como adequar a sua clínica às exigências

- Como abrir clínica multidisciplinar: societário e tributário

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional) e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas, enquadramentos e a isenção da distribuição de lucros devem ser confirmados para o seu caso.

Perguntas frequentes

Qual o valor mínimo de pró-labore para um médico PJ?

Pró-labore baixo sempre paga menos imposto?

A distribuição de lucros do médico PJ é isenta de imposto?

Incide INSS sobre o pró-labore do médico?

Como o pró-labore afeta o Fator R da clínica?

Posso mudar o valor do pró-labore durante o ano?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →