Imposto de Renda do médico: como declarar sem cair na malha

Resumo rápido: o médico cai na malha fina quando declara menos do que clínicas, hospitais e pacientes informaram à Receita. O autônomo recolhe o carnê-leão mês a mês e abate despesas no livro-caixa, pagando até 27,5% de Imposto de Renda. Quem atua como PJ declara pró-labore e lucros, e tende a pagar bem menos. Declarar tudo, guardar recibos e bater os valores com os informes é o que mantém a declaração fora da malha.

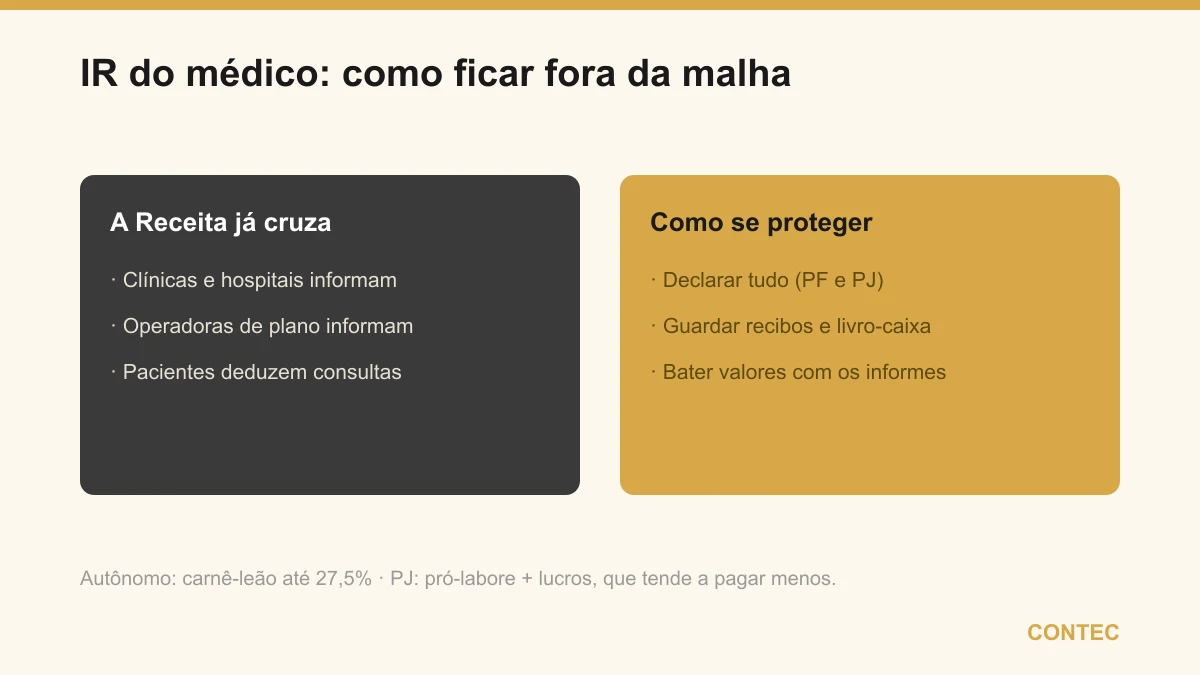

Se você é médico, sua declaração de Imposto de Renda é uma das mais cruzadas pela Receita. Boa parte da sua renda passa por clínicas, hospitais e planos de saúde que informam cada pagamento, e os seus pacientes lançam as consultas como despesa médica. Neste guia você vai entender como declarar o Imposto de Renda do médico sem cair na malha, o que muda entre tributar como pessoa física e como PJ, e quais detalhes do carnê-leão e do livro-caixa fazem diferença na hora de fechar a conta.

O que é o Imposto de Renda do médico, em uma frase

O Imposto de Renda do médico é o tributo sobre os rendimentos que você recebe pela atividade, seja como autônomo, via carnê-leão mensal e declaração anual, seja como sócio de uma empresa, declarando pró-labore e distribuição de lucros. A forma de declarar muda conforme você atue como pessoa física ou pessoa jurídica.

Declarar certo não é pagar mais do que o devido nem esconder receita. É registrar cada rendimento na fonte correta, abater apenas o que a lei permite e fazer os números baterem com o que as outras pontes do sistema já informaram à Receita Federal.

Como o médico autônomo é tributado

O médico que atende como pessoa física, sem empresa, lida com duas obrigações de Imposto de Renda ao longo do ano. A primeira é mensal, a segunda é anual, e as duas conversam entre si.

A obrigação mensal é o carnê-leão. Sempre que você recebe de uma pessoa física, como o paciente particular que paga a consulta direto no consultório, esse valor precisa ser lançado no programa do carnê-leão e o imposto recolhido até o último dia útil do mês seguinte. Já o que vem de pessoa jurídica, como o repasse de uma clínica ou de um hospital, normalmente já chega com Imposto de Renda retido na fonte por quem pagou.

A obrigação anual é a declaração de ajuste, entregue uma vez por ano. Nela você junta tudo: o que recolheu pelo carnê-leão, o que foi retido na fonte, as deduções a que tem direito e o seu patrimônio. O sistema então calcula se ainda há imposto a pagar ou se você tem restituição a receber. A tabela progressiva do Imposto de Renda chega a 27,5% sobre a parcela mais alta da renda, e é essa mordida que pesa no bolso do médico autônomo de maior faturamento.

Carnê-leão e livro-caixa: a dupla que reduz a base

O carnê-leão assusta pela palavra, mas é apenas o recolhimento antecipado e mensal do imposto sobre o que vem de pessoas físicas. O segredo de não pagar mais do que o necessário está no livro-caixa, que anda junto com ele.

O livro-caixa é o registro das despesas ligadas à sua atividade. Esses gastos são abatidos da receita antes de o imposto ser calculado, o que reduz a base de cálculo do carnê-leão. Em geral, o médico autônomo pode lançar no livro-caixa despesas como:

- Aluguel e contas do consultório, como água, luz e telefone;

- Material de consumo usado nos atendimentos;

- Salário e encargos de secretária ou recepcionista;

- Contribuição ao conselho profissional e seguros ligados à atividade;

- Cursos e materiais necessários ao exercício da profissão.

O que une todos esses itens é que precisam ser despesas necessárias à atividade, com comprovante guardado, e nunca gastos pessoais disfarçados. Um livro-caixa bem feito derruba a base do imposto de forma totalmente legal, mas um livro-caixa inflado com despesas que não se sustentam é justamente o tipo de coisa que chama a atenção da Receita Federal num cruzamento.

Pessoa física x PJ: a comparação que pesa no bolso

A grande decisão do médico não é só como declarar, e sim em qual estrutura atuar. A tabela abaixo resume as situações mais comuns, considerando a mesma renda em cada cenário. Os percentuais são ilustrativos e variam conforme faturamento e despesas.

| Forma de atuação | Como o IR incide | Carga aproximada |

|---|---|---|

| Autônomo (pessoa física) | carnê-leão e tabela progressiva até 27,5%, menos livro-caixa | cerca de 20% a 27,5% sobre a renda tributável |

| PJ no Simples, Anexo V (Fator R abaixo de 28%) | empresa paga alíquota única do Anexo V, lucro isento na PF | a partir de 15,5% sobre o faturamento |

| PJ no Simples, Anexo III (Fator R igual ou acima de 28%) | empresa paga alíquota única do Anexo III, lucro isento na PF | a partir de 6% sobre o faturamento |

O ponto central dessa comparação é a distribuição de lucros. Quando o médico atua como PJ, a empresa recolhe o imposto dela, e o lucro distribuído ao sócio costuma chegar isento na pessoa física. Já o autônomo é tributado direto pela tabela progressiva, sem essa separação. Por isso, para quem atende com regularidade, a PJ tende a sair bem mais barata, e quem decide o anexo é o Fator R, assunto que detalhamos no guia de regime tributário da clínica médica.

Um exemplo com números (ilustrativo)

Considere um médico que recebe R$ 25.000 por mês de pacientes particulares e repasses, somando R$ 300.000 no ano. Como autônomo, depois de abater no livro-caixa cerca de R$ 5.000 mensais de despesas do consultório, sobra uma base elevada que cai na faixa de 27,5%, levando o Imposto de Renda anual para algo próximo de R$ 50 mil a R$ 55 mil, dependendo das deduções. Esses valores são ilustrativos e mudam conforme o caso. Caso esse mesmo médico atuasse como PJ no Anexo III, a empresa recolheria uma alíquota efetiva em torno de 8% a 11% sobre o faturamento, já reunindo vários tributos numa guia só, e a maior parte do lucro chegaria isenta na declaração de pessoa física. A diferença ao longo do ano costuma ser suficiente para pagar a estrutura contábil várias vezes.

O que leva o médico à malha fina

A malha fina é o filtro em que a Receita retém declarações com inconsistências para análise. O médico aparece nesse filtro com frequência porque sua renda é muito visível ao Fisco. Os motivos mais comuns são:

- Declarar receita menor do que clínicas, hospitais e operadoras informaram nos próprios sistemas;

- Esquecer de lançar no carnê-leão o que recebeu de pacientes particulares ao longo do ano;

- Informar despesas de livro-caixa sem comprovante ou sem relação com a atividade;

- Divergência entre o que o médico declarou e as consultas que os pacientes lançaram como despesa médica na declaração deles;

- Variação patrimonial incompatível com a renda declarada, como comprar um imóvel sem renda que justifique.

O fio que conecta todos esses pontos é o cruzamento de dados — e, no caso do médico, ele tem nome: a DMED (Declaração de Serviços Médicos e de Saúde). Todo ano, clínicas, hospitais, laboratórios e planos de saúde entregam a DMED à Receita, informando os valores pagos a profissionais e os recebidos de cada paciente, com CPF. Do outro lado, os pacientes lançam essas mesmas consultas como despesa médica na declaração deles. A Receita cruza as duas pontas com o que você declarou: se o seu número for menor, o sistema acusa a diferença sozinho. Declarar todos os rendimentos, guardar recibos por pelo menos cinco anos e conferir os valores contra os informes e a lógica da DMED elimina a maior parte dos motivos que travam a declaração na malha.

Vantagens e pontos de atenção de declarar como autônomo

Antes de manter a atuação como pessoa física, vale enxergar os dois lados.

| Vantagens da pessoa física | Pontos de atenção |

|---|---|

| Não exige abrir nem manter empresa | IR pode chegar a 27,5% sobre a renda tributável |

| Livro-caixa abate despesas reais do consultório | Carnê-leão é mensal e fácil de esquecer |

| Simplicidade para quem fatura pouco | Renda muito visível ao Fisco, maior exposição à malha |

| Sem custo de contabilidade empresarial | Lucro não tem o tratamento isento que a PJ oferece |

Olhando a tabela, fica claro que a pessoa física compensa para quem fatura pouco e de forma esporádica, enquanto o ponto de atenção mais pesado, a carga de até 27,5%, é exatamente o que a estrutura de PJ reorganiza para quem atende com regularidade. A escolha não é de gosto, é de conta, e essa conta muda conforme o seu volume de atendimentos.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Um médico que atendia em consultório próprio recebia cerca de R$ 22.000 por mês de pacientes particulares e nunca havia recolhido o carnê-leão, deixando tudo para a declaração anual. A situação: ele acreditava que bastava declarar uma vez por ano. O problema: ao entregar a declaração, o sistema acusou imposto recolhido a menor durante o ano inteiro, gerou multa pelo atraso do carnê-leão e ainda travou na malha, porque os recibos lançados pelos pacientes somavam mais do que ele havia declarado. A solução: organizamos o livro-caixa com as despesas comprovadas do consultório, regularizamos os meses em atraso e, em paralelo, simulamos a migração para PJ no Anexo III. O resultado: a declaração saiu da malha após o ajuste, e a projeção como PJ apontou uma economia anual relevante, que motivou a abertura da empresa no ano seguinte. A virada não veio de nenhum truque, veio de declarar tudo na fonte certa e de comparar as estruturas com números na mesa.

Quando declarar como autônomo não compensa

Manter-se como pessoa física não é errado, mas deixa de fazer sentido em alguns cenários. Se você fatura de forma alta e regular, a carga de até 27,5% costuma superar com folga o custo de manter uma empresa, e nesse caso insistir no autônomo é pagar imposto a mais sem necessidade. O mesmo vale para quem tem despesas baixas de consultório, situação em que o livro-caixa abate pouco e quase toda a renda fica exposta à tabela progressiva. Há ainda o médico que já recebe a maior parte por repasses de clínicas e hospitais com retenção na fonte: nesses casos, a PJ tende a organizar melhor a tributação e abrir espaço para a distribuição de lucros isenta. A decisão certa nasce de comparar quanto você pagaria como autônomo contra quanto pagaria como PJ, já incluindo o custo contábil, que é a conta que fazemos com você no planejamento tributário.

Calendário do médico: as datas que não podem passar

A rotina fiscal do médico tem dois ritmos diferentes. O carnê-leão é mensal e a declaração de ajuste é anual, e perder qualquer um dos dois gera custo.

| Obrigação | Periodicidade | Prazo de referência |

|---|---|---|

| Carnê-leão (rendimentos de pessoa física) | mensal | último dia útil do mês seguinte ao recebimento |

| Imposto de Renda retido na fonte (pessoa jurídica) | a cada pagamento | retido por quem paga, conferido na anual |

| Declaração anual de ajuste | anual | costuma abrir em março e fechar no fim de maio |

As datas exatas da declaração anual mudam a cada ano e são definidas pela Receita Federal, por isso o ideal é confirmar o calendário oficial assim que ele é divulgado. Quem mantém o carnê-leão em dia ao longo do ano chega na declaração anual sem sustos, porque o imposto já foi recolhido no ritmo certo, e é justamente esse acompanhamento contínuo que evita a correria de última hora e o risco de erro sob pressão.

Como a Contec conduz isso para você

A Contec atua há 27 anos em Balneário Camboriú e é especializada em contabilidade para profissionais da saúde. Cuidamos do seu carnê-leão mês a mês, organizamos o livro-caixa com as despesas que realmente abatem imposto e fechamos a sua declaração anual conferindo cada valor contra os informes, para que ela não trave na malha. Quando faz sentido, mostramos com números se vale a pena migrar para PJ, conduzindo todo o processo de forma 100% digital e também presencial em Balneário Camboriú e região.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda o médico a decidir com segurança contábil e jurídica ao mesmo tempo. Conheça o trabalho do contador para médicos em Balneário Camboriú e, se você já entregou a declaração e desconfia que algo ficou errado, entenda como funciona trocar de contador, um processo mais simples do que a maioria imagina. Para quem ainda atua como pessoa física, vale ver o passo a passo para abrir PJ médico antes da próxima temporada de declaração.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir PJ médico: passo a passo para pagar menos imposto

- Alvará sanitário da clínica: passo a passo, documentos e prazos

- Anvisa e contabilidade: como adequar a sua clínica às exigências

- Como abrir clínica multidisciplinar: societário e tributário

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional) e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas, prazos e enquadramentos devem ser confirmados para o seu caso.

Perguntas frequentes

Médico precisa declarar Imposto de Renda mesmo recebendo por PJ?

O que é o carnê-leão do médico?

O que o médico pode deduzir no livro-caixa?

Por que o médico cai tanto na malha fina?

O que é a DMED e por que ela afeta o médico?

É melhor o médico declarar como pessoa física ou como PJ?

Quando é o prazo da declaração de Imposto de Renda?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →