Regime tributário para clínica médica: Simples, Presumido ou Real

Resumo rápido: uma clínica médica pode ser tributada por três regimes. O Simples Nacional começa em 6% pelo Anexo III, desde que o Fator R alcance 28%, e costuma ser o mais barato para clínicas de pequeno e médio porte. O Lucro Presumido calcula o imposto sobre uma margem presumida de 32% e entra quando a clínica cresce ou tem margem alta. O Lucro Real tributa o lucro efetivo e faz sentido quando a margem é apertada. A escolha depende de faturamento, folha e margem, e deve ser revista todo ano.

Se você tem ou está abrindo uma clínica médica, a escolha do regime tributário é a decisão que mais pesa no quanto você vai entregar de imposto todo mês. Não existe um regime universalmente melhor. Existe o regime certo para o tamanho, a folha e a margem da sua clínica. Neste guia você vai comparar o Simples Nacional, o Lucro Presumido e o Lucro Real lado a lado e entender em qual cenário cada um paga menos, dentro da lei.

O que é regime tributário de clínica médica, em uma frase

Regime tributário é o conjunto de regras que define como a clínica calcula e recolhe os impostos sobre o que fatura. Para uma clínica médica, a escolha se dá entre Simples Nacional, Lucro Presumido e Lucro Real, e essa decisão pode fazer a carga tributária variar de cerca de 6% a mais de 16% sobre o faturamento.

Escolher o regime não é uma formalidade de cartório. É a alavanca que mais influencia o resultado financeiro da clínica, e uma escolha feita no automático costuma significar imposto pago a mais durante o ano inteiro.

Os três regimes disponíveis para uma clínica médica

Toda clínica médica constituída como pessoa jurídica, em geral uma Sociedade Limitada (LTDA) ou Sociedade Limitada Unipessoal (SLU), escolhe entre três caminhos de tributação. A clínica não pode ser MEI, porque a atividade médica não está na lista de ocupações permitidas.

O Simples Nacional reúne em uma única guia os principais tributos federais, mais o ISS municipal, com uma alíquota que varia conforme o faturamento dos últimos 12 meses. Para serviços médicos, ele se desdobra em dois anexos, decididos pelo Fator R.

O Lucro Presumido calcula IRPJ e CSLL sobre uma margem de lucro presumida pela lei, que para serviços médicos costuma ser de 32% da receita, somando ainda PIS, COFINS e o ISS. A clínica paga sobre essa margem fixa, independentemente de ter lucrado mais ou menos.

O Lucro Real apura os tributos sobre o lucro efetivamente obtido, ou seja, receitas menos despesas comprovadas. É o regime mais trabalhoso em termos de obrigações, mas o único que cobra imposto sobre o lucro que de fato existiu.

Resumindo, os três regimes diferem na base de cálculo: o Simples olha o faturamento, o Presumido olha uma margem fixada por lei, e o Real olha o lucro real. É essa diferença de base que faz um mesmo faturamento gerar contas de imposto bem distintas.

Simples Nacional: o ponto de partida da maioria das clínicas

O Simples Nacional é, na prática, o regime de entrada da maioria das clínicas de pequeno e médio porte. O que decide a alíquota dentro dele é o Fator R.

Fator R = folha de pagamento (12 meses) ÷ receita bruta (12 meses)

A folha inclui o pró-labore dos sócios e os encargos sobre ele. A regra de enquadramento funciona assim:

- Fator R igual ou maior que 28% leva a clínica ao Anexo III, que começa em 6%;

- Fator R menor que 28% joga a clínica no Anexo V, que começa em 15,5%.

Por isso a definição do pró-labore deixa de ser um detalhe burocrático e vira uma decisão estratégica. Calibrar a retirada dos sócios para manter a folha em 28% do faturamento pode derrubar a alíquota pela metade, e essa conta precisa ser refeita sempre que o faturamento muda de patamar. Antes de decidir, vale simular o cenário na calculadora de Fator R e entender como o regime tributário do médico PJ se conecta com o da clínica.

Lucro Presumido: quando a clínica cresce

O Lucro Presumido entra na conversa em dois momentos. O primeiro é obrigatório: quando o faturamento da clínica ultrapassa o teto do Simples, de R$ 4,8 milhões por ano, ela precisa migrar. O segundo é estratégico: mesmo abaixo desse teto, há cenários em que o Presumido sai mais barato que o Simples no Anexo V.

Nesse regime, a lei presume que a clínica lucra 32% da receita em serviços, e é sobre essa margem que incidem o IRPJ e a CSLL, somados a PIS, COFINS e ISS. A grande característica é que não importa se a clínica lucrou mais ou menos: o imposto é calculado sobre a margem presumida.

Isso favorece a clínica que tem margem alta e poucas despesas dedutíveis, porque ela paga sobre 32% mesmo que lucre 50%. Em compensação, penaliza a clínica de margem apertada, que paga sobre 32% mesmo tendo lucrado bem menos. A decisão de sair do Simples para o Presumido pede uma simulação cuidadosa, e tratamos dela em detalhe no guia sobre migrar a clínica do Simples para o Presumido.

O ponto do Presumido que muda a conta: a equiparação hospitalar

Aqui entra um detalhe que quase nenhum guia menciona e que pesa ainda mais na medicina. A presunção padrão de 32% pode cair para 8% (base do IRPJ) e 12% (base da CSLL) quando a clínica se enquadra na equiparação a serviços hospitalares: para isso, ela precisa ser constituída como sociedade empresária e cumprir os requisitos de estrutura da Anvisa. Clínicas médicas que realizam procedimentos — e não apenas consultas — costumam atender esses requisitos com mais facilidade do que outras atividades da saúde, com respaldo de decisões do STJ.

Na prática, sair da presunção de 32% para 8% derruba de forma relevante o IRPJ e a CSLL, e pode fazer o Lucro Presumido vencer o Simples em cenários que, na conta padrão, não venceriam. Não é automático nem vale para toda clínica: depende do tipo de procedimento, da constituição da empresa e do enquadramento correto, e é tema de análise caso a caso. Mas é o tipo de detalhe que, bem aplicado, muda qual é o regime mais vantajoso.

Lucro Real: quando a margem é apertada

O Lucro Real é o regime em que os tributos incidem sobre o lucro efetivo da clínica, apurado contabilmente como receitas menos despesas comprovadas. É obrigatório para empresas que faturam acima de R$ 78 milhões por ano, o que raramente é o caso de uma clínica, mas pode ser escolhido voluntariamente.

Ele faz sentido em uma situação específica: quando a clínica tem margem baixa, prejuízo ou despesas dedutíveis elevadas. Como o imposto recai sobre o lucro que de fato existiu, uma clínica que investe pesado em equipamentos, estrutura e folha pode pagar menos no Real do que pagaria no Presumido, que cobraria sobre 32% independentemente do resultado.

O contraponto é a complexidade. O Lucro Real exige escrituração contábil e fiscal completa, controle rigoroso de documentos e mais obrigações acessórias. Para a maior parte das clínicas de saúde, ele só se justifica quando a economia de imposto supera com folga o custo extra de operá-lo, e essa é uma conta que precisa ser feita com números reais antes de decidir.

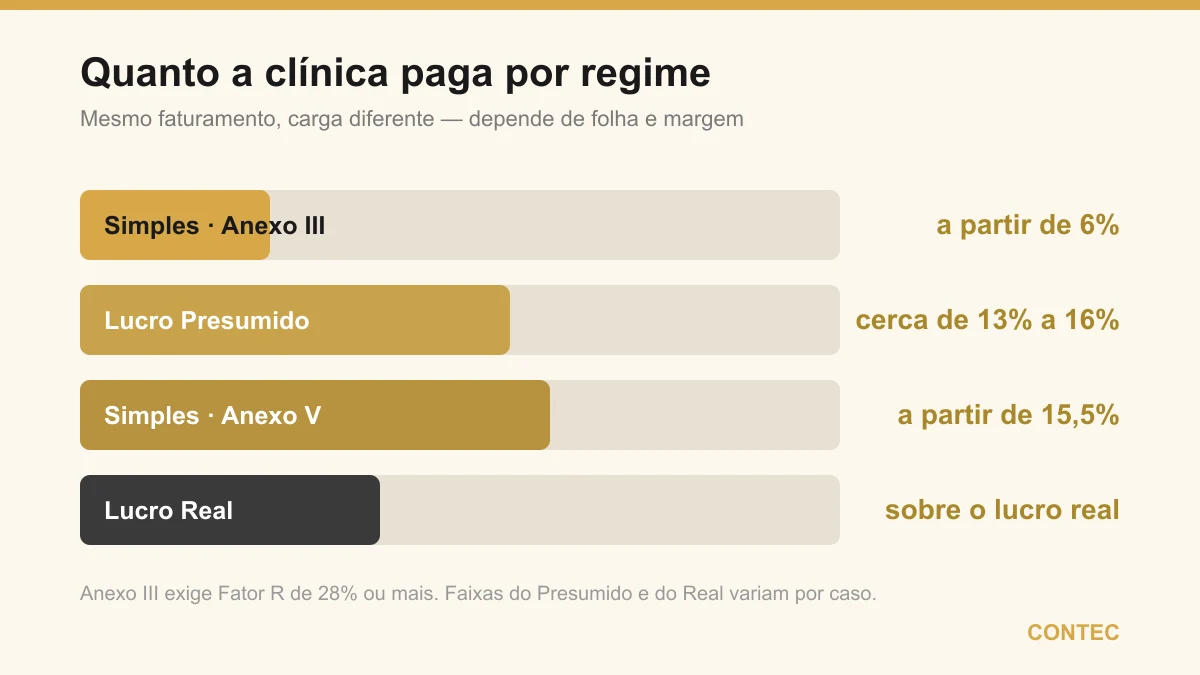

A comparação que importa

A tabela abaixo resume os três regimes para uma clínica médica, considerando o que muda na base de cálculo e no perfil que costuma se beneficiar de cada um.

| Regime | Como o imposto é calculado | Carga aproximada | Costuma compensar para |

|---|---|---|---|

| Simples Nacional, Anexo III (Fator R 28% ou mais) | alíquota única sobre o faturamento | a partir de 6% | clínicas com folha relevante e faturamento até R$ 4,8 mi/ano |

| Simples Nacional, Anexo V (Fator R abaixo de 28%) | alíquota única sobre o faturamento | a partir de 15,5% | clínicas com folha baixa, em geral situação a ser revista |

| Lucro Presumido | tributos sobre margem presumida de 32% | em torno de 13,33% a 16,33% sobre a receita | clínicas com margem alta e poucas despesas dedutíveis |

| Lucro Real | tributos sobre o lucro efetivo | variável, conforme o lucro | clínicas com margem apertada ou despesas elevadas |

O que essa comparação deixa claro é que não se escolhe regime pelo nome, e sim pelos números da clínica: faturamento, folha de pagamento e margem. Uma mesma clínica pode pagar perto de 6% ou perto de 16% dependendo de qual caminho seguir, e é por isso que a simulação dos três cenários precede qualquer decisão. As faixas de carga do Presumido e do Real variam conforme a composição de tributos e devem ser confirmadas para cada caso.

Um exemplo com números

Considere uma clínica que fatura R$ 80.000 por mês, somando R$ 960.000 por ano, com dois médicos sócios e algumas despesas de estrutura. Os valores abaixo são ilustrativos.

No Simples Anexo III, com o Fator R mantido em 28% ou mais, a alíquota efetiva nessa faixa de faturamento gira em torno de 10% a 11% sobre a receita, já reunindo tributos federais e ISS em uma guia só. No Anexo V, sem alcançar o Fator R, essa carga subiria para algo na casa dos 16% a 17%. No Lucro Presumido, o imposto incidiria sobre a margem presumida de 32%, resultando em uma carga aproximada de 13% a 16% sobre a receita, a depender da composição. A leitura desse exemplo é direta: para essa clínica, manter o Fator R no Anexo III tende a ser o cenário mais econômico, e abrir mão dele significaria pagar vários milhares de reais a mais por ano sem necessidade.

Vantagens e pontos de atenção de cada regime

Antes de decidir, vale enxergar os dois lados de cada caminho.

| Regime | Vantagem principal | Ponto de atenção |

|---|---|---|

| Simples Nacional | guia única e alíquota a partir de 6% no Anexo III | depende de manter o Fator R em 28% e tem teto de R$ 4,8 mi |

| Lucro Presumido | cálculo simples sobre margem fixa de 32% | cobra sobre 32% mesmo quando a clínica lucra menos |

| Lucro Real | paga imposto só sobre o lucro que existiu | exige escrituração completa e mais obrigações |

Olhando para a tabela, fica claro que cada regime resolve bem um perfil e pesa em outro. O Simples premia a clínica com folha relevante e faturamento dentro do teto, o Presumido favorece a margem alta, e o Real protege a margem apertada. A escolha certa não é a do regime mais simples nem a do mais barato no papel, e sim a do que entrega a menor carga real para os números concretos da sua clínica.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do que acontece no dia a dia, sem identificação de cliente. Uma clínica com dois sócios médicos faturava cerca de R$ 90.000 por mês e estava enquadrada no Anexo V do Simples. A situação: os sócios retiravam um pró-labore baixo para reduzir encargos, e com isso a folha não alcançava os 28% do faturamento. O problema: a clínica pagava a partir de 15,5% de alíquota, perto do dobro do que pagaria no Anexo III, sem perceber que a causa era a própria definição do pró-labore. A solução: recalibramos o pró-labore dos dois sócios para levar o Fator R acima de 28%, migramos o enquadramento para o Anexo III e passamos a revisar o indicador mês a mês. O resultado: a alíquota efetiva caiu de algo perto de 16% para a faixa de 10% a 11% sobre o faturamento, uma diferença que, no caso dessa clínica, representou vários milhares de reais a menos de imposto por ano. A virada não veio de nenhum truque, veio de ajustar um número que estava sob controle dos próprios sócios.

Quando trocar de regime não compensa

Comparar regimes é sempre saudável, mas mudar nem sempre é o melhor movimento. Se a sua clínica está no Simples Anexo III com o Fator R estável e o faturamento confortavelmente abaixo do teto, migrar para o Presumido costuma só aumentar a carga e a complexidade sem ganho real. Da mesma forma, sair do Simples para o Lucro Real sem ter margem apertada ou despesas dedutíveis relevantes adiciona obrigações pesadas sem economia que as justifique. Há ainda o caso de quem troca de regime perseguindo uma economia pontual e ignora que a escolha vale para o ano inteiro, podendo se arrepender se o faturamento mudar de rumo. Nesses cenários, a decisão mais lucrativa é manter o regime atual e revisar a conta no fim do ano, em vez de mudar por mudar.

Como a Contec conduz isso para você

A Contec atua há 27 anos em Balneário Camboriú e é especializada em contabilidade para profissionais da saúde. Comparamos os três regimes com os números reais da sua clínica, recomendamos o enquadramento mais vantajoso dentro da lei e depois acompanhamos o Fator R e a margem mês a mês, para que a escolha continue certa à medida que a clínica cresce. Esse acompanhamento ativo é o coração da contabilidade consultiva e do planejamento tributário.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda o médico a decidir com segurança contábil e jurídica ao mesmo tempo. Conheça o trabalho do contador para médicos em Balneário Camboriú. E se você já tem a clínica aberta com outro escritório e desconfia que paga imposto a mais, entenda como funciona trocar de contador, um processo mais simples do que a maioria imagina.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir PJ médico: passo a passo para pagar menos imposto

- Alvará sanitário da clínica: passo a passo, documentos e prazos

- Anvisa e contabilidade: como adequar a sua clínica às exigências

- Como abrir clínica multidisciplinar: societário e tributário

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional) e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas e enquadramentos devem ser confirmados para o seu caso.

Perguntas frequentes

Qual o melhor regime tributário para clínica médica?

Clínica médica pode ser MEI?

O que é o Fator R na clínica médica?

Quando a clínica deve sair do Simples Nacional?

Qual a diferença entre Lucro Presumido e Lucro Real para clínicas?

Clínica médica pode pagar presunção de 8% no Lucro Presumido?

Posso mudar o regime tributário da clínica depois?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →