Migrar a clínica do Simples Nacional para o Lucro Presumido

Resumo rápido: a clínica deixa o Simples Nacional e vai para o Lucro Presumido por obrigação, quando a receita passa de R$ 4,8 milhões por ano, ou por opção, quando a simulação mostra carga menor. No Presumido, os impostos incidem sobre uma margem presumida que para serviços de saúde costuma ser de 32%, somando IRPJ, CSLL, PIS, COFINS e ISS. A migração compensa para clínicas com margem alta e folha baixa, e pode pesar para quem está bem enquadrado no Anexo III. A decisão pede simulação com os números reais.

Se a sua clínica cresceu e você desconfia que o Simples Nacional deixou de ser o regime mais barato, a migração para o Lucro Presumido vira uma conta que precisa ser feita com cuidado. Ela pode reduzir imposto de forma legal ou, se feita no automático, aumentar a carga e a burocracia sem nenhum ganho. Neste guia você vai entender quando o desenquadramento é obrigatório, quando ele é uma escolha estratégica, como ficam IRPJ, CSLL, PIS e COFINS no Presumido para serviços de saúde, e em quais cenários é melhor não mudar.

O que é migrar do Simples para o Presumido, em uma frase

Migrar do Simples para o Presumido é trocar o regime que calcula o imposto por uma alíquota única sobre o faturamento pelo regime que calcula IRPJ e CSLL sobre uma margem de lucro presumida pela lei, em geral 32% da receita para serviços de saúde, somando ainda PIS, COFINS e ISS em guias separadas.

A diferença central está na base de cálculo. O Simples olha o faturamento dos últimos 12 meses e aplica uma alíquota progressiva em guia única. O Lucro Presumido abandona essa lógica e passa a tributar uma margem fixada por lei, recolhendo cada tributo separadamente. Por isso a mesma clínica pode pagar mais ou menos dependendo do regime, e a troca nunca deveria ser feita sem comparar os dois cenários.

Quando o desenquadramento do Simples é obrigatório

A primeira situação que força a saída do Simples é o teto de faturamento. O limite do Simples Nacional é de R$ 4,8 milhões de receita bruta por ano. Quando a clínica ultrapassa esse valor, o desenquadramento é obrigatório, e o momento em que ele passa a valer depende do tamanho do estouro.

- Se a receita ultrapassar o teto em até 20%, ou seja, ficar até R$ 5,76 milhões, o desenquadramento costuma valer no ano seguinte;

- Se a receita ultrapassar o teto em mais de 20%, a saída ocorre já no mês seguinte ao do excesso, com efeitos retroativos para a tributação.

Além do faturamento, existem outras condições que tiram a clínica do Simples, como ter sócio pessoa jurídica, ter sócio no exterior ou exercer atividade vedada. Na prática, para a maioria das clínicas de saúde, o gatilho obrigatório que mais aparece é o estouro do teto, e perceber esse movimento com antecedência evita que a clínica seja desenquadrada de surpresa, com tributos recalculados para trás. As regras exatas de prazo e efeito devem ser confirmadas para a sua situação.

Quando a migração é uma escolha estratégica

Mesmo abaixo do teto de R$ 4,8 milhões, há clínicas que ganham ao sair do Simples por opção. Isso acontece quando a clínica caiu no Anexo V do Simples, por não alcançar o Fator R de 28%, e a carga passou da casa dos 15,5%. Nesse cenário, o Lucro Presumido pode sair mais barato que o Anexo V, porque tributa uma margem de 32% em vez de uma alíquota cheia sobre todo o faturamento.

O perfil que mais tende a se beneficiar da migração voluntária é a clínica com margem de lucro alta, folha de pagamento baixa em relação à receita e poucas despesas dedutíveis. Quando a clínica lucra bem mais do que 32% da receita, pagar imposto sobre uma margem presumida de 32% pode representar economia frente à alíquota do Simples.

Antes de optar, vale entender como o regime tributário da clínica médica compara os três caminhos e simular o Fator R, porque muitas vezes a melhor decisão não é migrar, e sim recalibrar o pró-labore para voltar ao Anexo III. A escolha entre permanecer no Simples bem enquadrado ou ir para o Presumido só fica clara quando os dois cenários estão lado a lado com números reais.

Como ficam os impostos no Lucro Presumido para saúde

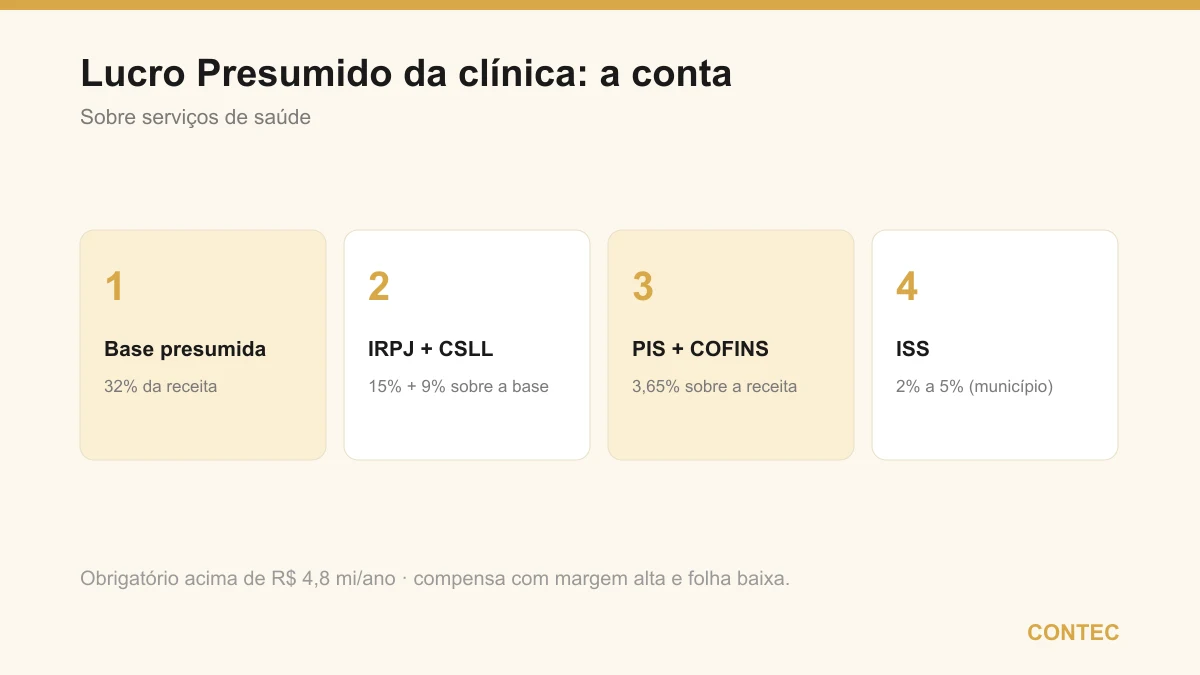

No Lucro Presumido, a clínica deixa de pagar tudo em uma guia só e passa a recolher cada tributo separadamente. A base de IRPJ e CSLL é a margem presumida, que para serviços de saúde costuma ser de 32% da receita. A tabela abaixo resume os tributos que entram na conta.

| Tributo | Base de cálculo | Alíquota | Observação |

|---|---|---|---|

| IRPJ | 32% da receita (presunção de serviços) | 15% | adicional de 10% sobre lucro presumido acima de R$ 60 mil no trimestre |

| CSLL | 32% da receita (presunção de serviços) | 9% | recolhido junto com o IRPJ, apuração trimestral |

| PIS | receita bruta | 0,65% | regime cumulativo, sem créditos |

| COFINS | receita bruta | 3% | regime cumulativo, sem créditos |

| ISS | receita de serviços | 2% a 5% | varia conforme o município |

Somando os tributos, a carga total do Presumido para uma clínica de saúde tende a ficar na faixa aproximada de 13% a 16% sobre a receita, conforme a alíquota de ISS do município e a incidência ou não do adicional de IRPJ. Vale destacar que existe uma regra que permite reduzir a presunção do IRPJ para 8% e da CSLL para 12% em alguns serviços hospitalares e equiparados, mas ela depende de a clínica ser sociedade empresária e atender exigências específicas de estrutura, o que não vale para toda clínica e precisa ser confirmado tecnicamente antes de assumir. Por isso a carga real só fica fechada quando todos os tributos são calculados com os dados concretos da clínica.

Um alerta de timing que muda a conta: essa composição não fica parada. Com a reforma tributária, a partir de 2027 o PIS e a COFINS (os 3,65%) são substituídos pela CBS, e o ISS dá lugar ao IBS de forma gradual entre 2029 e 2032 — o IRPJ e a CSLL, que são o núcleo do Presumido, seguem como estão, porque a reforma incide sobre o consumo, não sobre a renda. Ou seja, a carga do Presumido vai mudar de composição na transição, e uma decisão de migrar tomada hoje deve olhar esse horizonte, e não só o cenário atual. Vale acompanhar o cronograma da reforma tributária antes de fechar a mudança.

Um exemplo com números

Considere uma clínica que fatura R$ 100.000 por mês, somando R$ 1,2 milhão por ano, com poucos funcionários e margem alta. Os valores abaixo são ilustrativos e usam a presunção padrão de 32%.

A base presumida mensal seria de R$ 32.000 (32% de R$ 100.000). Sobre ela, o IRPJ de 15% daria R$ 4.800 e a CSLL de 9% daria R$ 2.880, lembrando que esses tributos são apurados por trimestre. Como a base presumida trimestral chega a R$ 96.000 e ultrapassa os R$ 60.000 do trimestre, incide ainda o adicional de 10% de IRPJ sobre o excedente, o que equivale a cerca de R$ 1.200 por mês. O PIS de 0,65% sobre a receita seria R$ 650 e a COFINS de 3% seria R$ 3.000. Considerando um ISS de 3%, somariam mais R$ 3.000. No total, a clínica pagaria cerca de R$ 15.530 por mês, o que equivale a aproximadamente 15,5% da receita. A leitura desse exemplo é direta: para uma clínica com margem alta e folha baixa, essa carga pode ser competitiva frente ao Anexo V do Simples, mas tende a perder para uma clínica que conseguiria manter o Anexo III com Fator R em 28%.

Como funciona a migração na prática

A troca de regime não é automática, e o calendário importa. Na opção voluntária, a escolha pelo Lucro Presumido vale a partir de 1º de janeiro e se concretiza com o pagamento da primeira guia de IRPJ do ano, em geral no fim de abril. A clínica precisa também formalizar a saída do Simples no portal do regime dentro do prazo do início do ano.

Na saída obrigatória por estouro do teto, o procedimento é diferente: a clínica comunica o desenquadramento à Receita e passa a apurar pelo Presumido a partir do momento definido pela regra do excesso, que pode ser o mês seguinte ou o ano seguinte. Em paralelo, a contabilidade ajusta o enquadramento fiscal, as obrigações acessórias e a forma de emitir notas, porque o Presumido exige escrituração e declarações que o Simples não cobrava.

O passo a passo costuma envolver levantar a receita acumulada, simular os dois regimes, formalizar a opção ou o desenquadramento no prazo, ajustar o sistema de emissão de notas e calibrar o pró-labore dos sócios à nova realidade. Errar uma data nesse processo pode prender a clínica no regime atual por mais um ano inteiro, então a migração bem feita começa com planejamento antes da virada do ano, e não depois.

Vantagens e pontos de atenção da migração

Antes de decidir, vale enxergar os dois lados da troca para a sua clínica.

| Vantagem do Lucro Presumido | Ponto de atenção |

|---|---|

| tributa uma margem fixa de 32%, favorecendo quem tem margem alta | cobra sobre 32% mesmo quando a clínica lucra menos |

| pode sair mais barato que o Anexo V do Simples | quase sempre perde para o Anexo III com Fator R em 28% |

| sem teto de R$ 4,8 milhões para permanecer no regime | exige escrituração contábil e mais obrigações acessórias |

| PIS e COFINS cumulativos somam só 3,65% | não permite tomar créditos de PIS e COFINS |

Olhando para a tabela, fica claro que o Presumido recompensa um perfil bem definido e penaliza outro. Ele é forte para a clínica de margem alta e folha enxuta, e fraco para quem está bem enquadrado no Simples ou tem despesas elevadas que seriam dedutíveis no Lucro Real. A migração inteligente não é a que muda por crescimento aparente, e sim a que confirma, com a simulação dos dois regimes, que o Presumido entrega a menor carga real.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Uma clínica com três sócios faturava cerca de R$ 110.000 por mês e estava no Anexo V do Simples. A situação: os sócios retiravam pró-labore baixo, a folha não chegava aos 28% da receita e a clínica pagava alíquota acima de 16%, com margem de lucro alta e poucas despesas. O problema: os sócios achavam que o Simples sempre seria o regime mais barato e nunca tinham comparado com o Presumido. A solução: simulamos os dois regimes com os números reais e, como a margem era alta e a folha baixa, o Lucro Presumido com presunção de 32% apresentou carga menor que o Anexo V; formalizamos a opção na virada do ano e ajustamos a emissão de notas e as obrigações acessórias. O resultado: a alíquota efetiva caiu de algo perto de 16% para a faixa de 14% sobre o faturamento, uma diferença que, no caso dessa clínica, representou alguns milhares de reais a menos de imposto por ano. Vale notar que, em outra clínica com folha maior, a recomendação teria sido o oposto: voltar ao Anexo III em vez de migrar.

Quando migrar para o Presumido não compensa

Comparar regimes é saudável, mas mudar nem sempre é o melhor movimento. Se a sua clínica está no Simples Anexo III com o Fator R estável em 28% ou mais e faturamento confortavelmente abaixo do teto, migrar para o Presumido quase sempre aumenta a carga, porque o Anexo III começa em 6% enquanto o Presumido tende a ficar acima de 13%. Também não compensa migrar quando a clínica tem margem apertada ou despesas dedutíveis elevadas, situação em que o Lucro Real costuma proteger melhor do que o Presumido, que cobraria sobre 32% mesmo com lucro baixo. Há ainda o caso de quem migra perseguindo uma economia pontual e esquece que a opção vale para o ano inteiro, podendo se arrepender se o faturamento ou a folha mudarem de patamar no meio do caminho. Nesses cenários, a decisão mais lucrativa é recalibrar o pró-labore para garantir o Anexo III ou manter o regime atual e revisar a conta no fim do ano, em vez de mudar por mudar.

Como a Contec conduz isso para você

A Contec atua há 27 anos em Balneário Camboriú e é especializada em contabilidade para profissionais da saúde. Quando uma clínica se aproxima do teto do Simples ou desconfia que paga imposto a mais, comparamos o Simples, o Lucro Presumido e o Lucro Real com os números reais, recomendamos o enquadramento mais vantajoso dentro da lei e cuidamos de toda a parte burocrática da migração, do desenquadramento ao ajuste das notas e das obrigações acessórias. Esse acompanhamento ativo é o coração da contabilidade consultiva e do planejamento tributário.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda o gestor da clínica a decidir com segurança contábil e jurídica ao mesmo tempo. Conheça o trabalho do contador para médicos em Balneário Camboriú. E se você já tem a clínica aberta com outro escritório e suspeita que está no regime errado, entenda como funciona trocar de contador, um processo mais simples do que a maioria imagina. O atendimento é 100% digital e também presencial em Balneário Camboriú e região.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir PJ médico: passo a passo para pagar menos imposto

- Alvará sanitário da clínica: passo a passo, documentos e prazos

- Anvisa e contabilidade: como adequar a sua clínica às exigências

- Como abrir clínica multidisciplinar: societário e tributário

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional) e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas, prazos e enquadramentos devem ser confirmados para o seu caso.

Perguntas frequentes

Quando a clínica é obrigada a sair do Simples Nacional?

Qual a margem de presunção do Lucro Presumido para clínica de saúde?

Quais impostos a clínica paga no Lucro Presumido?

Migrar do Simples para o Presumido vale a pena para a minha clínica?

Posso voltar para o Simples depois de migrar para o Presumido?

Quando começa a valer a mudança para o Lucro Presumido?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →