Prestação de contas do condomínio: como fazer do jeito certo

Resumo rápido: a prestação de contas é o dever do síndico de mostrar, de forma clara e documentada, tudo que entrou e saiu do caixa do condomínio. A regra geral é a apresentação anual na assembleia ordinária, mas a convenção pode exigir relatórios mensais. Uma boa prestação tem saldo inicial, receitas, despesas por categoria, saldo final e inadimplência, com cada lançamento amarrado a nota fiscal, recibo ou comprovante, e o saldo batendo com o extrato bancário. O condomínio não apura IRPJ, porque não tem fim lucrativo, mas tem CNPJ e responde como empregador (FGTS, INSS, eSocial) e como retentor ao contratar prestadores. Contas bem feitas dão quitação ao síndico; contas rejeitadas podem levar à destituição e à responsabilização pessoal, conforme o Código Civil (arts. 1.347 a 1.358).

Se você é síndico e a palavra “prestação de contas” aperta o estômago, este texto é para você. A boa notícia é que prestar contas não é um teste de contabilidade, é um exercício de organização e transparência. Quem guarda comprovante, registra o que entra e o que sai e mostra isso de forma simples raramente tem problema na assembleia. Quem deixa para juntar tudo na véspera é quem corre o risco de ter as contas questionadas e, no limite, de responder pessoalmente. Neste guia você vai entender o que é a prestação de contas, com que frequência fazer, o que ela precisa conter, como funciona a aprovação em assembleia, quais documentos guardar, um modelo prático e o que acontece quando as contas são rejeitadas.

O que é a prestação de contas do condomínio, em uma frase

Prestação de contas é a obrigação legal do síndico de demonstrar à assembleia, com documentos de suporte, todas as receitas e despesas do condomínio em um período, para que os condôminos aprovem ou rejeitem a gestão financeira.

Ela nasce do Código Civil (Lei 10.406/2002, arts. 1.347 a 1.358), que coloca o síndico como administrador dos recursos de todos os condôminos. Como o dinheiro não é do síndico, e sim do conjunto de moradores, a lei exige que ele preste contas de como o usou. Não basta dizer que gastou bem, é preciso mostrar, com extrato, comprovante e relatório, que cada centavo recebido teve destino registrado e legítimo. A prestação de contas é, no fundo, o instrumento que transforma confiança em prova.

Com que frequência o síndico deve prestar contas

A periodicidade tem duas camadas. A primeira é a assembleia ordinária anual, na qual o síndico apresenta as contas de todo o exercício para votação. A segunda são os relatórios intermediários, que a convenção do condomínio pode exigir, normalmente mensais ou trimestrais, e que o síndico organizado divulga por iniciativa própria.

| Periodicidade | Quando ocorre | Para que serve |

|---|---|---|

| Mensal (balancete) | Todo mês, divulgado aos condôminos | Mostra receitas e despesas correntes e mantém a transparência |

| Trimestral ou semestral | Conforme a convenção | Consolida períodos e antecipa eventuais ajustes |

| Anual (assembleia ordinária) | Uma vez por exercício | Submete o conjunto das contas à aprovação formal |

| Sob demanda | Sempre que a assembleia exigir | Atende a pedido legítimo de esclarecimento dos condôminos |

A divulgação frequente é a melhor amiga do síndico. Quando o morador acompanha o balancete todo mês, a assembleia anual vira uma confirmação do que ele já viu, e não uma surpresa cheia de perguntas. Quem só aparece com números no fim do ano, ao contrário, dá margem para desconfiança mesmo quando a gestão foi correta.

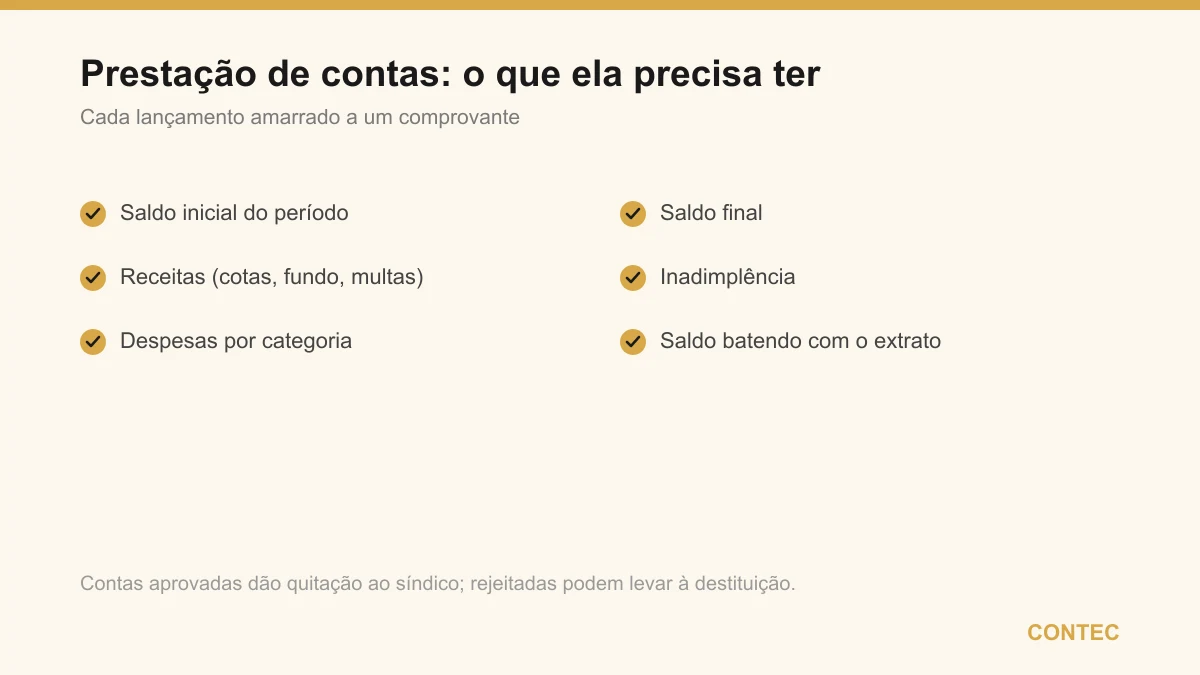

O que a prestação de contas deve conter

Uma prestação de contas que se sustenta tem uma espinha dorsal fixa, independentemente do tamanho do condomínio. Ela precisa mostrar de onde o dinheiro veio, para onde foi e quanto sobrou, sempre com a possibilidade de conferir cada número.

- Saldo inicial do período, igual ao saldo final do período anterior, para dar continuidade.

- Receitas recebidas, separadas por origem: cotas condominiais, fundo de reserva, multas por inadimplência ou infração e eventuais receitas extras, como aluguel de área comum.

- Despesas pagas, agrupadas por categoria: folha de funcionários, água, energia, manutenção, limpeza, administração e despesas eventuais.

- Saldo final do período, que deve bater exatamente com o extrato bancário da conta do condomínio.

- Posição da inadimplência, mostrando quanto era esperado receber e quanto efetivamente entrou.

O detalhe que separa uma prestação aceita de uma rejeitada é a amarração. Cada linha de receita e de despesa precisa ter um documento por trás, e o total contábil tem que coincidir com o que o banco mostra. Relatório bonito que não fecha com o extrato não convence ninguém, e a assembleia tem todo o direito de pedir o comprovante de qualquer lançamento.

Os documentos de suporte que sustentam as contas

Sem documento de suporte, o número na planilha é apenas uma afirmação. A força da prestação de contas está justamente nos comprovantes que a lastreiam, porque é por eles que a assembleia confere se o gasto existiu, foi legítimo e teve o valor declarado.

| Tipo de lançamento | Documento de suporte esperado |

|---|---|

| Compra de material e serviços | Nota fiscal ou recibo em nome do condomínio |

| Pagamento de funcionários | Folha, recibos, guias de FGTS e INSS |

| Pagamento de fornecedores | Boleto pago e comprovante de transferência |

| Recebimento de cotas | Relatório de cobrança e extrato bancário |

| Aluguel de área comum | Contrato, recibo e registro do rateio |

| Movimentação geral | Extrato bancário completo do período |

Vale um cuidado extra com os documentos ligados a funcionários e a prestadores de serviço. O condomínio que mantém porteiro, zelador ou faxineiro é empregador CLT e recolhe FGTS, INSS e cumpre o eSocial, então as guias desses recolhimentos fazem parte da prestação. Ao contratar prestadores, em algumas situações há retenção de tributos sobre o pagamento, e o comprovante dessa retenção também precisa estar arquivado. Esse é o ponto em que a prestação de contas encontra o departamento pessoal e a rotina fiscal, e onde o erro costuma sair caro.

Modelo prático com exemplo numérico ilustrativo

Para sair da teoria, veja um modelo simplificado de demonstrativo mensal, com valores ilustrativos que servem apenas para mostrar a lógica, não números reais de qualquer condomínio.

| Item | Valor (ilustrativo) |

|---|---|

| Saldo inicial do mês | R$ 18.000,00 |

| (+) Cotas condominiais recebidas | R$ 42.000,00 |

| (+) Aluguel do salão de festas | R$ 1.500,00 |

| (+) Multas por inadimplência | R$ 600,00 |

| (=) Total de receitas | R$ 44.100,00 |

| (-) Folha e encargos dos funcionários | R$ 19.000,00 |

| (-) Água e energia | R$ 8.500,00 |

| (-) Manutenção e limpeza | R$ 6.000,00 |

| (-) Administração e diversos | R$ 3.200,00 |

| (=) Total de despesas | R$ 36.700,00 |

| Saldo final do mês | R$ 25.400,00 |

A leitura desse demonstrativo é direta: o saldo inicial somado às receitas e subtraídas as despesas resulta no saldo final, que precisa ser idêntico ao saldo do extrato bancário no último dia do mês. Repare que a linha de aluguel do salão de festas aparece como receita, e é justamente uma das que exige atenção tributária, porque receitas de área comum podem ter tratamento específico perante a Receita Federal, com possível retenção e regras próprias. Por isso o demonstrativo mostra o valor, mas a forma de tributar essa receita não deve ser cravada sem conferência caso a caso.

Vantagens de prestar contas bem feitas X pontos de atenção

| Prestar contas corretamente traz | Pontos de atenção |

|---|---|

| Quitação do mandato do síndico a cada exercício | Exige disciplina mensal de registro e arquivo |

| Transparência que reduz conflitos entre moradores | Comprovantes precisam estar sempre organizados |

| Defesa sólida em caso de questionamento futuro | Saldo contábil tem que bater com o extrato bancário |

| Segurança nas obrigações de FGTS, INSS e eSocial | Folha dos funcionários não pode ter atraso ou erro |

| Tranquilidade na assembleia de aprovação | Receitas como aluguel exigem análise tributária |

O equilíbrio entre as colunas mostra que prestar contas bem feitas não é só obrigação, é proteção pessoal do síndico. Quem documenta cada passo transforma a assembleia em uma formalidade tranquila e blinda o próprio nome, enquanto quem improvisa troca um trabalho contínuo e leve por um risco concentrado e pesado no fim do mandato.

Um caso ilustrativo (anonimizado)

Um síndico de um prédio residencial de porte médio na região assumiu o mandato com boa vontade, mas sem rotina de registro. Pagava as contas em dia, atendia os moradores, só que guardava comprovantes em uma gaveta sem ordem e nunca divulgava balancete mensal. Na assembleia anual, ao apresentar um resumo feito às pressas, não conseguiu mostrar a origem de alguns pagamentos nem fechar o saldo com o extrato. As contas foram colocadas em dúvida, parte dos condôminos pediu a destituição, e o que era uma gestão honesta virou uma crise de confiança.

Ao reorganizar o trabalho com apoio contábil, o condomínio passou a ter balancete mensal divulgado, cada despesa amarrada à nota fiscal, a folha dos funcionários em ordem com FGTS, INSS e eSocial em dia, e a conciliação do saldo com o banco todo mês. No exercício seguinte, a aprovação das contas foi unânime e sem ressalva. O síndico não mudou de honestidade, mudou de método, e foi o método que o protegeu. O caso é ilustrativo e serve para mostrar a lógica, não representa cliente específico.

Quando a prestação de contas vira problema, ou pontos de atenção

A prestação de contas deixa de ser rotina e vira risco em situações que o síndico precisa reconhecer cedo. O ponto comum a todas elas é a falta de prova ou de transparência, e a consequência pode chegar ao patrimônio pessoal de quem administra.

- Contas rejeitadas em assembleia: a recusa mantém em aberto a cobrança e pode levar à recusa de quitação e à destituição do síndico.

- Indício de irregularidade ou má gestão: nesses casos, o síndico pode responder pessoalmente pelos valores, inclusive em ação judicial movida pelo condomínio, conforme o Código Civil.

- Falta de prestação de contas: não apresentar contas, mesmo sem desvio, já é descumprimento de dever legal e fundamenta pedido de afastamento.

- Erro nas obrigações de empregador: atraso ou falha em FGTS, INSS e eSocial dos funcionários gera multa e expõe a gestão, ainda que o restante esteja correto.

- Receita tratada sem cuidado tributário: aluguel de área comum ou rendimento de aplicação tratado sem análise pode gerar pendência com a Receita Federal.

O fio que une todos esses pontos é a documentação. A aprovação das contas costuma dar quitação ao síndico daquele período, e é por isso que vale tanto chegar à assembleia com tudo amarrado. Diante de qualquer dúvida sobre como tratar uma receita ou um recolhimento, o caminho seguro não é adivinhar, é registrar o fato e confirmar a regra antes de fechar as contas.

Como a Contec ajuda condomínios e síndicos

A Contec acompanha condomínios de Balneário Camboriú, uma cidade de altíssima densidade de prédios, no que pesa de verdade na rotina do síndico: a organização do balancete, a conciliação do saldo com o extrato bancário, a folha dos funcionários com FGTS, INSS e eSocial em dia, e o alerta sempre que uma receita, como o aluguel de área comum, exige tratamento tributário específico. O objetivo é simples, deixar o síndico tranquilo para chegar à assembleia com contas que se aprovam sozinhas e protegem quem administra de boa-fé.

Se você quer estruturar essa rotina, comece pela página de contador para condomínios em Balneário Camboriú e entenda o conjunto em obrigações contábeis do condomínio. Para a parte de funcionários, veja como tratamos a folha em departamento pessoal em Balneário Camboriú e os detalhes em FGTS dos funcionários do condomínio. Para as receitas que exigem atenção, conheça aluguel de área comum do condomínio e imposto de renda no condomínio.

Fontes oficiais: Código Civil, Lei 10.406/2002, arts. 1.347 a 1.358, disponível no Planalto, e orientações sobre obrigações acessórias, retenções e tributação de receitas na Receita Federal. Confira sempre a redação vigente e a convenção do seu condomínio.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

Perguntas frequentes

Com que frequência o síndico precisa prestar contas do condomínio?

O que precisa conter uma prestação de contas de condomínio para ser aceita?

O condomínio paga imposto de renda sobre as contas que presta?

O que acontece se as contas do síndico forem rejeitadas na assembleia?

O síndico precisa de contador para prestar contas do condomínio?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →