Obrigações contábeis do condomínio: até onde o síndico responde

Resumo rápido: o condomínio edilício não é uma empresa e não apura IRPJ, porque as contribuições dos condôminos são apenas rateio de despesa, sem fim lucrativo. Mesmo assim, ele tem inscrição no CNPJ e carrega obrigações reais, como empregador dos funcionários (FGTS, INSS e eSocial de porteiro, zelador e faxineiro) e como retentor de tributos ao contratar prestadores de serviço. O síndico administra e presta contas em assembleia conforme o Código Civil, e enquanto age com regularidade quem responde é o condomínio. Em caso de má gestão, fraude ou omissão de recolhimentos, porém, o síndico pode responder pessoalmente. Manter contas, folha e documentação em dia é o que protege o patrimônio de quem assina.

Assumir a sindicatura costuma vir com uma dúvida que tira o sono de muita gente, até onde eu respondo se algo der errado. Em Balneário Camboriú, onde prédios e condomínios se multiplicam, essa pergunta é diária. A boa notícia é que as obrigações do condomínio são organizáveis e previsíveis, e o síndico que entende o básico deixa de agir no escuro. Neste guia você vai ver, sem juridiquês, quais são as obrigações contábeis do condomínio, por que ele não paga imposto de renda como empresa mas tem deveres de empregador e de retentor, o que o Código Civil exige do síndico e em que situações ele pode responder com o próprio patrimônio.

O que são as obrigações contábeis do condomínio, em uma frase

As obrigações contábeis do condomínio são os deveres de registro, recolhimento e prestação de contas que recaem sobre o condomínio mesmo sem ele ser empresa, principalmente como empregador dos funcionários, como retentor de tributos de prestadores e como administrador que presta contas aos condôminos conforme o Código Civil.

A confusão mais comum nasce de achar que, por ter CNPJ, o condomínio funciona como uma empresa qualquer. Não funciona. O condomínio edilício existe para administrar a coisa comum e ratear despesas, não para lucrar. Por isso ele não apura IRPJ sobre o que os condôminos pagam de taxa, esse dinheiro é reembolso de custo, não receita. O que ele tem são obrigações que decorrem da sua atividade real, ter empregados, contratar serviços e administrar valores de terceiros. Entender essa diferença já tira metade do medo, porque mostra que o síndico não está lidando com um imposto invisível, e sim com deveres concretos e gerenciáveis.

Por que o condomínio tem CNPJ mas não paga IRPJ

O CNPJ do condomínio serve para que ele possa cumprir suas obrigações, abrir conta bancária, registrar funcionários, emitir e receber documentos fiscais e se relacionar com o governo. Ele não transforma o condomínio em contribuinte de imposto de renda sobre o rateio, porque falta o elemento central da tributação empresarial, o lucro. As contribuições ordinárias e extraordinárias dos condôminos cobrem despesas como salário de funcionários, energia, água, manutenção e fundo de reserva, e devolver custo não gera resultado tributável.

A ressalva fica para receitas que fogem do rateio puro, das quais falaremos adiante. Mas a regra geral é tranquilizadora, o síndico não precisa se preocupar em apurar imposto sobre a arrecadação mensal do condomínio. O cuidado dele está em outro lugar, garantir que os deveres de empregador e de retentor sejam cumpridos, porque é ali que mora o risco real de multa e de responsabilização.

O condomínio como empregador: folha, FGTS, INSS e eSocial

Quando o condomínio contrata um porteiro, um zelador ou um faxineiro com carteira assinada, ele vira empregador para todos os efeitos da lei. Não importa que seja um único funcionário, a obrigação é integral. Isso significa folha de pagamento mensal, recolhimento de FGTS e de INSS, cumprimento do eSocial com registro de admissão, férias, afastamentos e desligamentos, além das verbas de 13º, férias com terço constitucional e eventuais adicionais.

| Obrigação como empregador | O que envolve | Quem é responsável |

|---|---|---|

| Folha de pagamento | Salário, descontos, adicionais, recibos | Condomínio (via contabilidade) |

| FGTS | Depósito mensal na conta do empregado | Condomínio |

| INSS | Contribuição previdenciária patronal e do empregado | Condomínio |

| eSocial | Envio de eventos trabalhistas ao governo | Condomínio |

| Férias e 13º | Provisionamento e pagamento nos prazos | Condomínio |

O quadro acima deixa claro que a rotina trabalhista do condomínio é igual à de uma pequena empresa, mesmo sem ele ser empresa. O síndico não precisa operar isso sozinho nem entender cada cálculo, mas precisa garantir que alguém competente faça, porque o atraso de FGTS ou INSS e o erro no eSocial geram multa imediata e passivo que aparece justamente na hora de desligar um funcionário. Esse é o ponto que mais expõe o síndico, e também o mais fácil de blindar com uma folha bem cuidada.

O condomínio como retentor: cuidado ao contratar serviços

Além de pagar seus próprios funcionários, o condomínio frequentemente contrata serviços de terceiros, empresas de limpeza, vigilância, jardinagem, conservação de elevadores e manutenção. Em parte dessas contratações, a lei coloca o condomínio na posição de tomador, com o dever de reter um pedaço do valor devido ao prestador e recolher esse valor ao governo no lugar dele. É a chamada retenção na fonte.

As situações mais comuns envolvem retenção de INSS sobre cessão de mão de obra (típica em limpeza e vigilância) e, em determinados casos, retenção de imposto de renda. Os percentuais, a base e a obrigatoriedade variam conforme o tipo de serviço, o regime do prestador e a forma do contrato, então não convém fixar um número sem olhar o caso concreto. O que o síndico precisa guardar é a lógica, deixar de reter quando havia obrigação transfere o problema para o condomínio, que pode ser cobrado da diferença com multa. Por isso, todo contrato de serviço continuado merece passar pela conferência da contabilidade antes de virar rotina de pagamento.

A responsabilidade do síndico pelo Código Civil

O Código Civil (Lei 10.406/2002, arts. 1.347 a 1.358) define o papel do síndico, ele representa o condomínio, administra os interesses comuns, cumpre e faz cumprir a convenção e o regimento, e tem o dever de prestar contas à assembleia, geralmente uma vez por ano e sempre que solicitado. Essa prestação de contas não é formalidade, é o mecanismo que transfere para o coletivo a aprovação da gestão e, com isso, protege o síndico que agiu corretamente.

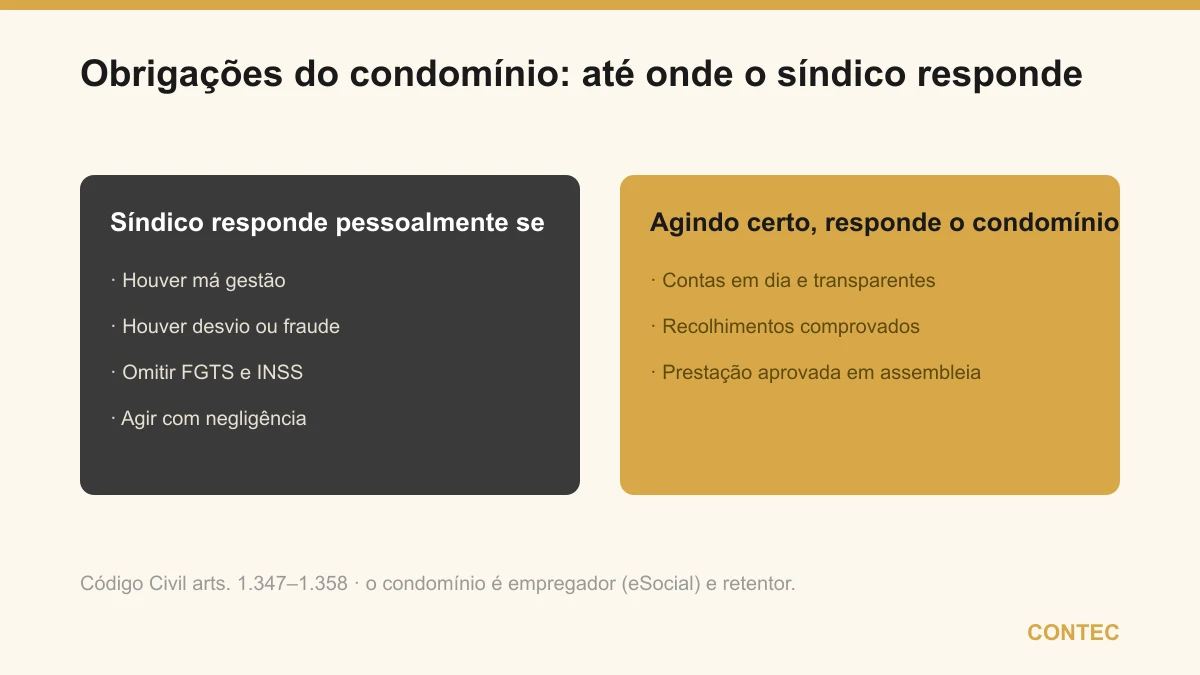

Enquanto o síndico atua dentro do mandato, com transparência e regularidade, quem responde pelas obrigações é o condomínio, com seu próprio patrimônio (o fundo de reserva, a arrecadação). O síndico funciona como administrador, não como dono. Manter recolhimentos em dia, guardar comprovantes, documentar decisões em ata e submeter as contas à assembleia é o que mantém essa proteção de pé. A falha nesse cuidado é justamente o que abre a porta para a responsabilização pessoal.

Quando o síndico pode responder pessoalmente

O patrimônio pessoal do síndico não é alcançado pelo simples fato de ele administrar o condomínio. Ele passa a correr risco quando há conduta irregular ou negligente. Os cenários mais citados são objetivos.

- Desvio ou apropriação de valores do condomínio para fins próprios, o que pode configurar responsabilidade civil e até crime.

- Omissão de recolhimentos obrigatórios, como deixar de pagar FGTS, INSS ou de cumprir o eSocial dos funcionários por descuido ou má gestão.

- Falta de prestação de contas ou contas reprovadas por irregularidade demonstrada em assembleia.

- Decisões fora do mandato, contrariando a convenção, o regimento ou deliberações legítimas da assembleia, que causem prejuízo ao condomínio.

- Negligência grave que resulte em multa, autuação ou passivo trabalhista evitável.

O fio que une todos esses casos é a quebra do dever de cuidado e de transparência. O síndico diligente, que mantém a contabilidade organizada, recolhe o que deve, presta contas e age dentro do que foi decidido em assembleia, dificilmente é alcançado no patrimônio pessoal, porque ele tem como provar a regularidade da gestão. A melhor defesa do síndico, portanto, não é jurídica, é documental e contábil, construída no dia a dia.

Exemplo numérico ilustrativo da folha de um condomínio

Para dar ordem de grandeza, imagine um condomínio com dois funcionários CLT, um porteiro e um zelador, com salários ilustrativos. Os valores abaixo são ilustrativos e servem só para mostrar como o custo se forma, não correspondem a uma folha real nem a percentuais cravados.

| Item (valores ilustrativos) | Porteiro | Zelador |

|---|---|---|

| Salário base mensal | R$ 2.200,00 | R$ 2.000,00 |

| FGTS (8% estimado) | R$ 176,00 | R$ 160,00 |

| INSS e demais encargos (estimativa) | valor a apurar na folha | valor a apurar na folha |

| Provisão de 13º e férias (estimativa) | proporcional ao mês | proporcional ao mês |

A leitura do quadro mostra que o salário combinado é só a ponta do custo. Sobre ele incidem FGTS, contribuição previdenciária e o provisionamento de 13º e férias, que precisam ser separados mês a mês para não virar surpresa no fim do ano ou na rescisão. Os percentuais exatos de encargo dependem da folha concreta e da convenção coletiva da categoria, por isso aparecem aqui como estimativa. O recado é claro, dois funcionários simples já exigem uma folha bem feita, e é nessa rotina que o condomínio cumpre o eSocial e blinda o síndico.

Vantagens de manter as obrigações em dia X pontos de atenção

| Manter em dia traz | Pontos de atenção |

|---|---|

| Patrimônio pessoal do síndico protegido | Exige contabilidade dedicada ao condomínio |

| Folha sem passivo trabalhista oculto | FGTS e INSS têm prazos rígidos, atraso gera multa |

| Prestação de contas aprovada com tranquilidade | Receitas fora do rateio pedem análise específica |

| Segurança no eSocial e nas retenções | Contratos de serviço exigem conferência de retenção |

| Transição limpa para o próximo síndico | Documentação precisa ser organizada e acessível |

O equilíbrio entre as colunas mostra que cumprir as obrigações não é só evitar multa, é um instrumento de gestão e de proteção pessoal. O síndico que trata a parte contábil como prioridade transforma um campo de medo em rotina previsível, e entrega ao condomínio uma administração que se sustenta em provas, não em boa vontade.

Um caso ilustrativo (anonimizado)

Um condomínio residencial de porte médio da região trocou de síndico e o novo eleito herdou uma situação confortável só na aparência. As contas pareciam em ordem, mas a folha dos dois funcionários vinha sendo tocada de forma improvisada, sem acompanhamento contábil dedicado, e havia atrasos pontuais de FGTS que ninguém tinha mapeado. Ao mesmo tempo, o condomínio alugava o salão de festas para terceiros e tratava essa entrada como se fosse mais uma linha do rateio comum.

Ao organizar a contabilidade, dois pontos ficaram claros. Primeiro, os recolhimentos trabalhistas precisavam ser regularizados e passados para uma rotina com eSocial em dia, o que protegeu o novo síndico de herdar um passivo silencioso. Segundo, a receita do salão não era rateio e exigia tratamento próprio, com análise da forma correta de declarar, separando-a das contribuições dos condôminos. A prestação de contas seguinte foi aprovada sem ressalvas, e o síndico passou a dormir tranquilo, porque tinha comprovante de cada obrigação. O caso é ilustrativo e serve para mostrar a lógica, não representa cliente específico.

Quando as obrigações do condomínio viram problema, ou pontos de atenção

A maioria dos sustos do síndico não vem do desconhecido, vem do que foi deixado de lado. Alguns pontos merecem atenção redobrada.

- Receitas fora do rateio, como aluguel de área comum, locação de espaço para antena de telefonia e rendimentos de aplicações financeiras, não são reembolso de despesa e podem exigir retenção de imposto e declarações, com tratamento que varia conforme o caso.

- Prazos de FGTS e INSS são rígidos, e o atraso, mesmo pequeno, gera multa e juros que recaem sobre o condomínio.

- Contratos de serviço continuado precisam ser conferidos quanto à retenção na fonte antes de virar pagamento automático.

- Troca de síndico sem entrega organizada da documentação transfere riscos ocultos para quem assume.

- Decisões financeiras relevantes devem passar pela assembleia e ficar registradas em ata, para sustentar a prestação de contas.

O denominador comum é a documentação. O condomínio que mantém folha, recolhimentos, contratos e atas organizados raramente é surpreendido, porque cada obrigação tem prova de cumprimento. Quando algo é tratado no improviso, o problema não some, apenas espera o momento mais inconveniente para aparecer, em geral numa rescisão, numa auditoria de contas ou na declaração de uma receita mal classificada.

Como a Contec ajuda condomínios e síndicos

A Contec atua na contabilidade de condomínios cuidando do que protege o síndico de verdade, a folha completa dos funcionários com FGTS, INSS e eSocial em dia, a conferência das retenções nos contratos de serviço, a classificação correta das receitas que fogem do rateio e o apoio na prestação de contas que será levada à assembleia. Com 27 anos de atuação em Balneário Camboriú e a liderança de Angela Meneghetti (CRC-SC e OAB-SC), reunimos o olhar contábil e o jurídico no mesmo lugar, o que ajuda o síndico a entender não só o número, mas a responsabilidade por trás dele.

Se você é síndico e quer dormir tranquilo, comece pela página de contador para condomínios em Balneário Camboriú e veja como organizamos a prestação de contas do condomínio. Para a parte trabalhista, conheça o cuidado com o FGTS dos funcionários do condomínio e a rotina do departamento pessoal em Balneário Camboriú. E, se houver receitas fora do rateio, vale entender o aluguel de área comum do condomínio com olhar de contabilidade consultiva.

Fontes oficiais: Código Civil, Lei 10.406/2002, arts. 1.347 a 1.358, disponível no Planalto, e regras de tributos federais, retenções e declarações na Receita Federal. Obrigações trabalhistas como FGTS, INSS e eSocial seguem a legislação vigente. Confira sempre a redação atual e analise cada caso concreto.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

Perguntas frequentes

O condomínio paga imposto de renda como uma empresa?

O síndico pode responder pessoalmente pelas obrigações do condomínio?

O condomínio precisa cumprir o eSocial mesmo tendo poucos funcionários?

Quando o condomínio precisa fazer retenção de tributos de prestadores de serviço?

O aluguel do salão de festas ou de espaço para antena gera imposto para o condomínio?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →