Imposto de Renda do condomínio: o que ele declara e o que não

Resumo rápido: o condomínio edilício não tem fim lucrativo, por isso não apura IRPJ como uma empresa. Mesmo assim, ele tem CNPJ e age como empregador e como retentor de Imposto de Renda. Isso significa reter o imposto de funcionários e de certos prestadores, recolher esses valores e, quando há retenção no ano, entregar a DIRF. Aluguéis de área comum e aplicações financeiras têm regras próprias e devem ser confirmadas caso a caso. O síndico não precisa dominar imposto, precisa garantir que alguém cuide disso, porque é ele quem presta contas.

Se você assumiu como síndico, é normal ouvir a pergunta no corredor: o condomínio paga Imposto de Renda? A resposta curta é que ele não paga imposto sobre lucro como uma empresa, mas isso não significa que esteja livre de obrigações. O condomínio tem CNPJ, contrata gente, paga serviços e às vezes recebe aluguéis, e cada uma dessas situações pode envolver o Imposto de Renda de uma forma diferente. Neste guia você vai entender o que o condomínio declara, o que ele apenas retém e repassa, e onde mora o risco de o síndico se expor sem perceber.

O que é o Imposto de Renda do condomínio, em uma frase

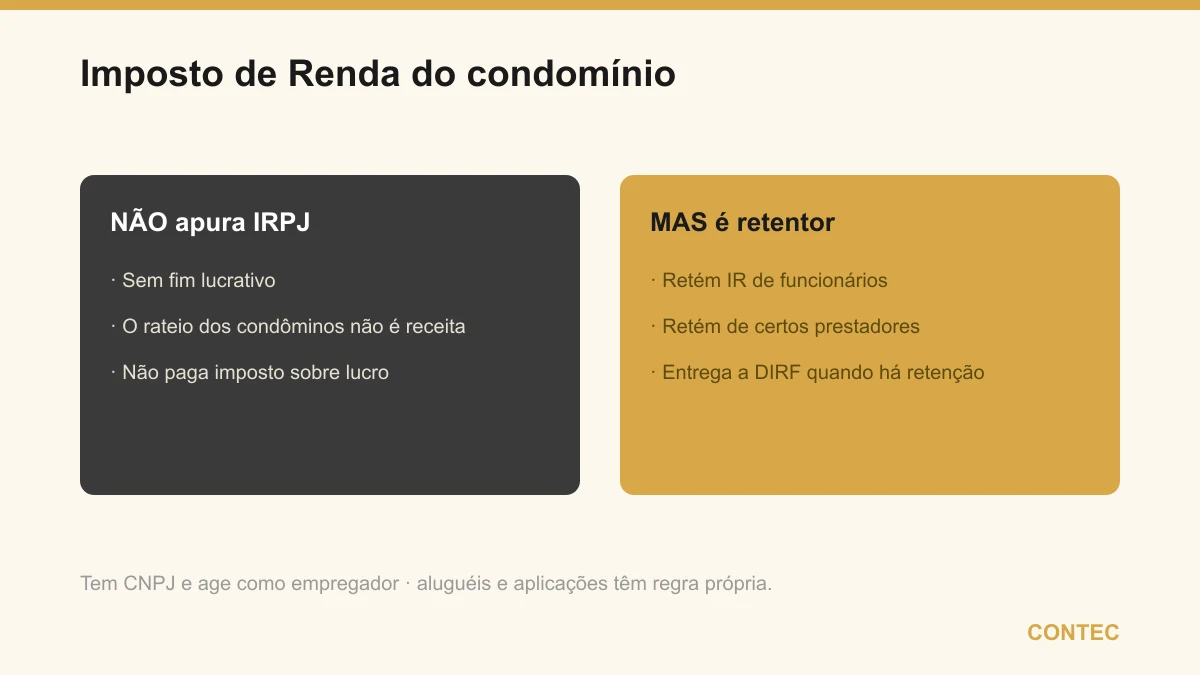

O Imposto de Renda do condomínio não recai sobre um lucro, porque o condomínio não tem fim lucrativo e não apura IRPJ. Ele aparece de outra forma: o condomínio retém o Imposto de Renda de quem ele paga, como funcionários e certos prestadores, recolhe esses valores e os informa à Receita Federal, além de lidar com rendimentos próprios, como aplicações e aluguéis, que seguem regras específicas.

A confusão começa porque o condomínio tem CNPJ e parece uma empresa. Mas o CNPJ existe para identificá-lo perante bancos, fornecedores e o eSocial, não para apurar lucro. O condomínio arrecada a taxa condominial apenas para cobrir despesas, sem sobra tributável no sentido empresarial. O Imposto de Renda entra, então, pelo lado de quem o condomínio paga e pelo dos rendimentos que ele eventualmente recebe.

Por que o condomínio não apura IRPJ

O IRPJ, o Imposto de Renda da Pessoa Jurídica, incide sobre o lucro de quem tem atividade econômica com fim lucrativo. O condomínio edilício não se encaixa nisso. Ele é uma reunião de proprietários que dividem despesas comuns, e a taxa condominial é um rateio de custos, não uma receita de venda. Não há cliente, não há margem, não há lucro a tributar.

Por isso o condomínio não preenche declaração de IRPJ, não escolhe entre Simples, Lucro Presumido ou Lucro Real, e não recolhe os tributos típicos de uma empresa sobre faturamento. Entender isso tira do síndico o medo de uma obrigação que simplesmente não existe, e o ajuda a focar nas que existem de verdade, que são as de empregador e de retentor.

As obrigações que realmente existem: empregador e retentor

Mesmo sem apurar lucro, o condomínio assume dois papéis que o conectam ao Imposto de Renda e a outros tributos. O primeiro é o de empregador, quando tem funcionários próprios. O segundo é o de retentor, quando paga certos serviços e precisa segurar uma parte do valor para repassar ao Fisco.

Como empregador, o condomínio que mantém porteiro, zelador ou faxineiro de carteira assinada precisa cumprir uma rotina trabalhista completa. Isso inclui:

- Reter o Imposto de Renda na fonte do salário, quando o valor ultrapassa o limite de isenção mensal;

- Recolher o FGTS de cada empregado, depositado na Caixa;

- Recolher a contribuição ao INSS sobre a folha;

- Cumprir o eSocial, informando admissões, salários, férias e demais eventos;

- Guardar holerites e comprovantes que sustentem o que foi declarado.

Tudo isso significa que o departamento pessoal do condomínio funciona como o de qualquer empregador, e é por aí que entra a maior parte das obrigações ligadas ao Imposto de Renda. Um único porteiro mal registrado já é suficiente para gerar passivo, e o detalhamento dessa rotina está no guia de FGTS dos funcionários do condomínio.

Como retentor, o condomínio pode precisar segurar parte do pagamento de prestadores de serviço, em geral quando contrata pessoa jurídica para serviços específicos, e repassar esse valor à Receita. A regra varia conforme o tipo de serviço e o valor, por isso nem todo pagamento sofre retenção, e cravar isso sem analisar a nota é justamente o tipo de erro que gera retenção indevida.

DIRF e os informes: o que o condomínio declara

Quando o condomínio reteve Imposto de Renda ao longo do ano, seja de funcionários, seja de prestadores, ele tem o dever de informar essas retenções à Receita Federal. O instrumento clássico para isso é a DIRF, a Declaração do Imposto de Renda Retido na Fonte, na qual o condomínio detalha quanto reteve e de quem.

Além de declarar ao Fisco, o condomínio também precisa entregar a cada beneficiário o respectivo informe de rendimentos, o documento que o funcionário ou o prestador usa para preencher a própria declaração de pessoa física. A tabela abaixo organiza quem declara o quê nessa relação.

| Situação | Papel do condomínio | O que o condomínio entrega |

|---|---|---|

| Salário de funcionário acima da isenção | retentor e empregador | retém o IR na folha, recolhe e informa na DIRF + informe ao empregado |

| Serviço de prestador PJ com retenção | retentor | retém o IR na nota, recolhe e informa na DIRF + informe ao prestador |

| Aplicação financeira do fundo de reserva | titular do rendimento | o banco costuma reter na fonte; o condomínio acompanha nos extratos |

| Aluguel de área comum rateado | intermediário do rateio | repassa aos condôminos, que declaram na PF deles (confirmar caso a caso) |

O fio que une essas linhas é que o condomínio quase nunca paga Imposto de Renda em nome próprio sobre lucro, mas frequentemente segura e repassa o imposto de terceiros. A obrigação de entregar a DIRF depende de ter havido retenção no ano, então vale confirmar anualmente com o contador se ela é devida, em vez de descobrir a falha quando já há multa por atraso.

Rendimentos do condomínio: aplicações e aluguéis

Aqui mora a parte mais delicada, e é onde o síndico mais corre risco de cravar uma regra errada. O condomínio às vezes tem rendimentos próprios, e dois são comuns: o retorno de aplicações financeiras, quando o fundo de reserva ou de obras fica investido, e os aluguéis de área comum, como o salão de festas alugado para uma festa ou o espaço cedido para uma antena de telefonia.

No caso das aplicações financeiras, o mais usual é que o próprio banco retenha o Imposto de Renda na fonte sobre o rendimento, antes de o valor cair na conta do condomínio. Já no caso dos aluguéis de área comum, o tratamento varia bastante: pode haver retenção de Imposto de Renda, e em muitos arranjos esses valores são rateados entre os condôminos, que passam a declará-los em suas próprias declarações de pessoa física. A forma correta depende de quem paga, do valor envolvido e de como o condomínio organiza o recebimento.

Como essas regras de tributação de receita do condomínio têm muitas variações, o caminho seguro não é decorar uma alíquota, e sim levantar o caso concreto com o contador antes de definir se há retenção, quanto reter e quem declara. Tratamos esses dois temas em detalhe nos guias de aluguel de área comum do condomínio e de obrigações contábeis do condomínio, justamente porque um erro aqui costuma aparecer só na declaração do condômino, quando já é tarde para corrigir sem dor de cabeça.

Um exemplo com números (ilustrativo)

Para deixar concreto, veja uma conta simplificada de um condomínio de porte médio em Balneário Camboriú. Os valores são ilustrativos e servem apenas para mostrar a lógica, não correspondem a um caso real.

Suponha um condomínio com um porteiro de salário mensal de R$ 2.800, um zelador de R$ 2.400, e um saldo de fundo de reserva aplicado que rendeu cerca de R$ 600 por mês. Sobre os salários, a folha gera retenção de Imposto de Renda apenas se o valor, depois dos descontos legais, ultrapassar o limite de isenção, o que nesses patamares pode não ocorrer todo mês. Sobre o rendimento da aplicação, o banco costuma já reter o Imposto de Renda na fonte, digamos algo próximo de R$ 90 no exemplo, e creditar o líquido na conta.

| Item | Valor mensal ilustrativo | Quem retém o IR |

|---|---|---|

| Salário do porteiro | R$ 2.800 | condomínio, se exceder a isenção |

| Salário do zelador | R$ 2.400 | condomínio, se exceder a isenção |

| Rendimento da aplicação | R$ 600 | banco, na fonte |

| IR retido na aplicação (estimado) | R$ 90 | banco |

O que esse exemplo mostra é que o dinheiro que sai como Imposto de Renda no condomínio quase nunca é um imposto sobre o condomínio em si, e sim sobre o salário de quem trabalha ali ou sobre o rendimento de uma aplicação. O papel do síndico é garantir que essas retenções aconteçam corretamente e sejam informadas, não calcular um IRPJ que não existe.

Vantagens e pontos de atenção do status híbrido do condomínio

A natureza sem fim lucrativo do condomínio traz alívios reais, mas também armadilhas para quem confunde ausência de IRPJ com ausência de obrigações. Vale enxergar os dois lados antes de relaxar.

| Vantagens do condomínio | Pontos de atenção |

|---|---|

| Não apura IRPJ nem paga imposto sobre lucro | Continua obrigado como empregador (FGTS, INSS, eSocial) |

| Não escolhe regime tributário de empresa | Pode precisar reter IR de funcionários e prestadores |

| Taxa condominial é rateio, não receita tributável | DIRF pode ser devida quando houve retenção no ano |

| Estrutura mais simples que a de uma empresa | Síndico responde pela gestão e pela prestação de contas |

Olhando a tabela, fica claro que o condomínio é leve do lado do imposto sobre lucro, mas pesado do lado trabalhista e das retenções. O ponto de atenção mais sério é o último, porque é o síndico, e não um sócio anônimo, quem assina e responde. Por isso a tranquilidade do síndico não vem de ignorar o assunto, e sim de ter quem organize essas obrigações em seu nome.

Um caso ilustrativo

Para tornar tudo palpável, veja uma situação representativa do dia a dia, sem identificação de condomínio ou de pessoas. A situação: um síndico recém-eleito de um prédio residencial assumiu acreditando que, como o condomínio não paga Imposto de Renda, não havia nada a declarar. O problema: o condomínio mantinha um porteiro e um zelador de carteira assinada e havia contratado uma empresa de manutenção ao longo do ano, com retenção devida, mas ninguém havia entregado a DIRF nem emitido os informes de rendimentos. Quando o funcionário foi declarar o próprio Imposto de Renda, percebeu que não tinha o informe, e a falha veio à tona. A solução: organizamos a folha no eSocial, levantamos as retenções do ano, regularizamos a entrega da declaração de retenções e emitimos os informes para empregados e prestadores. O resultado: a situação foi normalizada antes de virar autuação, e o síndico passou a contar com um calendário fixo de obrigações, sem precisar dominar nenhum cálculo. A virada não veio de um truque fiscal, veio de separar o que o condomínio realmente deve fazer daquilo que ele nunca precisou fazer.

Quando o Imposto de Renda do condomínio vira problema

O condomínio raramente cria problema por excesso de imposto, e quase sempre por omissão de uma obrigação acessória. O ponto vira dor de cabeça quando o condomínio retém o Imposto de Renda de um funcionário ou prestador e não recolhe ou não informa, deixando um rastro de inconsistência que aparece no cruzamento da Receita Federal. Vira problema também quando o síndico trata o condomínio como empresa e tenta apurar um IRPJ inexistente, ou no extremo oposto, quando assume que nada é devido e ignora a folha e as retenções.

Os aluguéis de área comum são outra fonte clássica de confusão, porque o síndico recebe o valor, distribui entre as despesas e esquece que aquele rendimento pode ter um tratamento tributário próprio, com retenção ou com obrigação de informar o rateio aos condôminos. E há o risco mais pessoal de todos: como o síndico responde pela gestão e pela prestação de contas, uma irregularidade nessas obrigações pode recair sobre ele, não sobre um terço distante. O remédio para todos esses cenários é o mesmo, manter as obrigações mapeadas e revisadas por quem entende, e levar as contas aprovadas em assembleia, assunto que aprofundamos na prestação de contas do condomínio.

Como a Contec ajuda condomínios e síndicos

A Contec atua há 27 anos em Balneário Camboriú, cidade de altíssima densidade de prédios, e é especializada em contabilidade para condomínios em Balneário Camboriú. Cuidamos da folha do porteiro, do zelador e do faxineiro pelo nosso departamento pessoal, com FGTS, INSS e eSocial em dia, organizamos as retenções de Imposto de Renda e a entrega das declarações quando devidas, e acompanhamos os rendimentos de aplicações e aluguéis para que cada um receba o tratamento correto, sem retenção a mais nem a menos.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação que dá ao síndico segurança contábil e jurídica ao mesmo tempo, exatamente onde mora o medo de responder pessoalmente. Se você assumiu agora e quer entender o conjunto das obrigações, comece pelas obrigações contábeis do condomínio, e se o condomínio já é atendido por outro escritório e você sente que as contas não fecham, veja como funciona trocar de contador, um processo mais simples do que parece.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Aluguel de áreas comuns do condomínio: como tributar

- FGTS dos funcionários do condomínio: o que o síndico precisa saber

- Obrigações contábeis do condomínio: até onde o síndico responde

- Prestação de contas do condomínio: como fazer do jeito certo

Fontes oficiais: Código Civil, Lei 10.406/2002, arts. 1.347 a 1.358 e Receita Federal. Este conteúdo é informativo e não substitui uma análise individual. Retenções, prazos e a tributação de aluguéis e aplicações devem ser confirmados para o seu caso.

Perguntas frequentes

O condomínio paga Imposto de Renda como uma empresa?

O condomínio precisa entregar a DIRF?

Quem responde se o condomínio errar na declaração ou na retenção?

Aluguel do salão de festas e da antena de telefonia paga imposto?

O condomínio precisa declarar aplicações financeiras?

Condomínio sem funcionário também tem obrigações de Imposto de Renda?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →