Planejamento sucessório: holding ou inventário, o que compensa

Resumo rápido: no planejamento sucessório, a escolha entre holding e inventário não é sobre pagar ou não pagar imposto, é sobre quando, como e a que custo o patrimônio passa para a próxima geração. O inventário acontece depois do falecimento, costuma ser caro, demorado e travar os bens, e abre espaço para disputa familiar. A holding permite doar as quotas em vida, com reserva de usufruto, organizando o ITCMD e a sucessão com previsibilidade. A holding não elimina o imposto nem é blindagem, e nem sempre compensa, mas para quem já tem patrimônio relevante ela tende a custar menos do que deixar tudo para o inventário.

Quem passou a vida construindo um patrimônio sabe que a parte difícil não é só acumular, é garantir que aquilo chegue inteiro a quem se ama, sem brigas e sem que metade vá embora em impostos e custas. O planejamento sucessório é o que decide isso, e a pergunta que mais aparece é direta: vale a pena estruturar uma holding ou é melhor deixar o inventário seguir o caminho natural depois? Neste guia você vai comparar os dois caminhos por custo, tempo, imposto e risco de litígio, com honestidade sobre os limites de cada um.

O que é planejamento sucessório, em uma frase

Planejamento sucessório é organizar, ainda em vida, como o seu patrimônio será transmitido aos herdeiros, escolhendo a forma, o momento e o custo dessa passagem para reduzir imposto desnecessário, evitar a demora do inventário e prevenir conflito familiar.

Ele não é assunto apenas de quem está doente ou idoso. É uma decisão de quem já formou patrimônio e prefere comandar essa transição em vez de deixar que ela aconteça no pior momento possível, sob a pressão do luto e dos prazos legais. As duas grandes rotas para essa passagem são o inventário, que ocorre depois do falecimento, e a sucessão estruturada em vida, normalmente por meio de uma holding familiar.

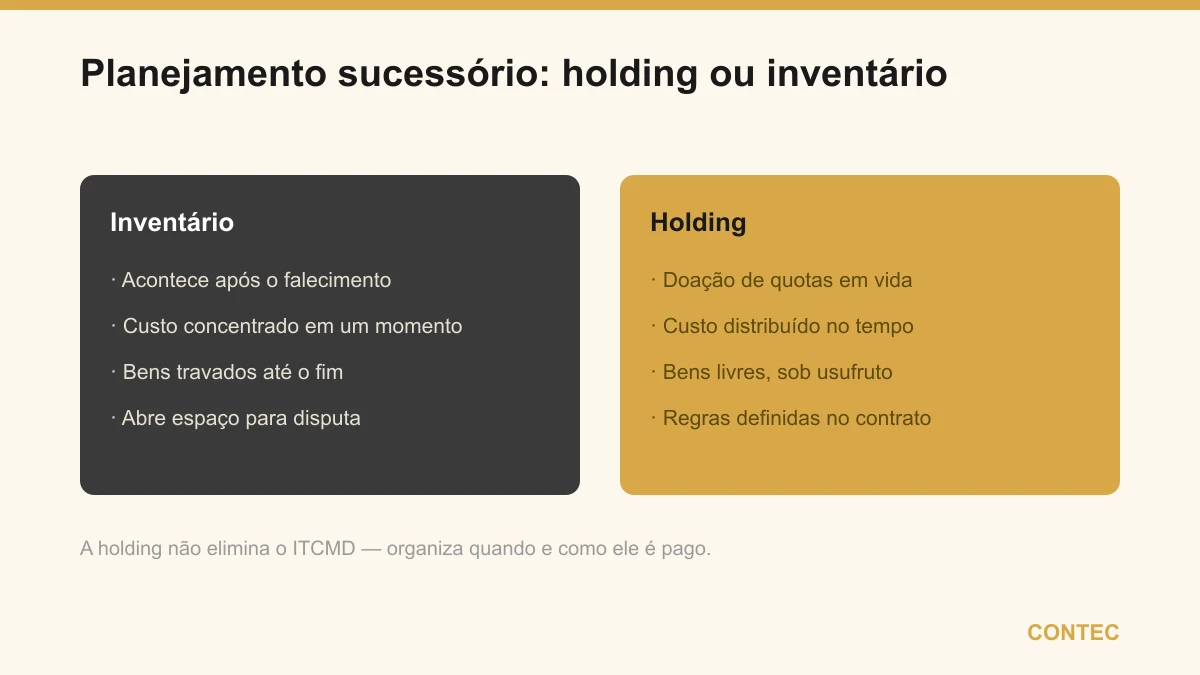

Como funciona o inventário tradicional

O inventário é o processo de apuração e partilha dos bens de quem faleceu. Enquanto ele não termina, o patrimônio fica em nome do espólio, ou seja, travado, e os herdeiros não podem vender, transferir nem, muitas vezes, administrar livremente esses bens. Sobre a transmissão por morte incide o ITCMD, o imposto estadual sobre herança e doação.

Existem dois caminhos. O inventário extrajudicial, feito em cartório, é mais rápido e cabível quando todos os herdeiros são maiores, capazes e estão de acordo, e não há testamento. O inventário judicial é obrigatório quando há herdeiro menor ou incapaz, testamento ou divergência entre as partes, e tende a se arrastar por anos. Em ambos há honorários advocatícios, custas e o ITCMD incidindo sobre o total dos bens transmitidos.

O ponto sensível do inventário é que ele concentra tudo de uma vez, custo, decisões e emoção, em um momento em que a família está fragilizada. É exatamente esse acúmulo que o planejamento em vida procura desmontar, antecipando as escolhas para um momento de calma e não de pressa.

Como funciona a sucessão via holding

A holding é uma sociedade, em geral uma LTDA, constituída para deter e administrar os bens da família, como imóveis e participações em empresas. Em vez de os bens estarem em nome das pessoas físicas, eles passam a pertencer à holding, e a família passa a ser dona das quotas dessa empresa. A sucessão acontece pela transferência dessas quotas, não bem a bem.

O desenho mais comum é a doação das quotas aos herdeiros em vida, com reserva de usufruto para os pais. Isso significa que os filhos recebem a nua-propriedade das quotas, mas o pai e a mãe mantêm o controle e o direito aos frutos, como aluguéis e lucros, enquanto viverem. Costuma-se incluir as cláusulas de incomunicabilidade, impenhorabilidade e inalienabilidade, que protegem as quotas de divórcios, dívidas e vendas precipitadas dos herdeiros.

A base jurídica dessa estrutura está no Código Civil, que disciplina as sociedades, a doação e o usufruto, e na Lei 6.404/1976 quando a estrutura envolve sociedades por ações. O efeito prático é que a transmissão é decidida em vida, com regras claras, e não fica dependente de um inventário futuro sobre aqueles bens. O passo a passo dessa montagem está detalhado no guia de como abrir holding familiar.

Holding ou inventário: a comparação direta

A melhor forma de decidir é colocar os dois caminhos lado a lado nos pontos que realmente pesam para o dono do patrimônio.

| Critério | Inventário tradicional | Sucessão via holding |

|---|---|---|

| Quando acontece | Após o falecimento | Em vida, no momento escolhido |

| Tempo até a família ter acesso | Meses (extrajudicial) a anos (judicial) | Imediato, com usufruto mantido pelos pais |

| Bens durante o processo | Travados em nome do espólio | Continuam administrados pela holding |

| Imposto principal | ITCMD sobre o total, na transmissão por morte | ITCMD sobre as quotas doadas em vida |

| Outros custos | Honorários advocatícios e custas | Constituição, manutenção contábil e possível ITBI na integralização |

| Risco de disputa familiar | Maior, decisões em aberto sob pressão | Menor, regras combinadas com antecedência |

| Controle de quem construiu | Encerra com o falecimento | Mantido pelo usufruto enquanto viver |

O que essa tabela mostra é que nenhum dos dois caminhos elimina o ITCMD, porque o imposto incide tanto na herança quanto na doação. A diferença está em quando o custo é pago, em quanto tempo a família espera e em quanto espaço fica aberto para conflito. A holding troca um custo concentrado e incerto no futuro por um custo planejado e diluído no presente, e essa troca compensa mais quanto maior e mais complexo for o patrimônio.

O peso do ITCMD nos dois caminhos

O ITCMD é um imposto estadual, então quem define a alíquota é cada estado, dentro do teto de 8% fixado pela Resolução 9/1992 do Senado. A Emenda Constitucional 132/2023 tornou a progressividade obrigatória, o que significa que patrimônios maiores tendem a ser tributados em faixas mais altas conforme cada estado ajustar sua legislação.

Em Santa Catarina, a tabela vigente (Lei 19.053/2024) já é progressiva para as transmissões em linha reta (pais e filhos, avós e netos) e para o cônjuge — o caso mais comum no planejamento familiar: 1% até R$ 20 mil, 3% de R$ 20 mil a R$ 50 mil, 5% de R$ 50 mil a R$ 150 mil e 7% acima de R$ 150 mil. Para herdeiros colaterais (irmãos, sobrinhos) ou sem parentesco, a alíquota é de 8%. Como as faixas e regras podem mudar — e o ITCMD está em cenário de movimento no país —, confirme a tabela vigente junto à SEFAZ-SC no momento da operação, mas essa é a referência atual do estado.

Esse ponto é decisivo no planejamento. Em um cenário de progressividade crescente, antecipar a doação das quotas em vida, enquanto as alíquotas e as regras são conhecidas, pode evitar uma tributação mais pesada no futuro. Não é uma promessa, é uma possibilidade que depende diretamente das regras vigentes em Santa Catarina no momento da operação. Por isso a leitura correta da legislação estadual vale mais do que qualquer atalho, e é parte central do planejamento sucessório com holding ou inventário bem feito. Quem quer entender as formas legítimas de reduzir esse imposto encontra o detalhamento no guia de ITCMD: como reduzir.

Um exemplo com números (ilustrativo)

Considere uma família cujo patrimônio soma R$ 4 milhões, entre três imóveis alugados e a participação em uma empresa. Os valores e percentuais abaixo são ilustrativos e servem apenas para mostrar a lógica de comparação, porque alíquotas, custas e honorários variam por estado e por caso e devem ser confirmados.

| Item | Inventário tradicional | Sucessão via holding (doação em vida) |

|---|---|---|

| Base de cálculo | R$ 4 milhões transmitidos por morte | R$ 4 milhões em quotas doadas em vida |

| ITCMD (alíquota ilustrativa) | Incide sobre o total na transmissão | Incide sobre as quotas, planejado e parcelável conforme o estado |

| Honorários e custas | Percentual relevante sobre o espólio | Não há processo de inventário sobre esses bens |

| Tempo de bens travados | Meses a anos | Zero, administração mantida via usufruto |

No inventário, além do ITCMD, a família costuma arcar com honorários advocatícios e custas que, somados, podem consumir uma parcela significativa do patrimônio, e os imóveis ficam indisponíveis até o fim do processo. Na sucessão via holding, esses mesmos R$ 4 milhões são transmitidos por doação de quotas em vida, com o ITCMD organizado e a administração mantida pelos pais via usufruto. O número exato depende da alíquota de Santa Catarina, dos custos de integralização e da estrutura escolhida, e por isso o cálculo deve ser confirmado para o seu caso antes de qualquer decisão.

Vantagens e pontos de atenção da holding

Antes de decidir, vale enxergar os dois lados da estrutura com honestidade, porque a holding não é solução universal.

| Vantagens da sucessão via holding | Pontos de atenção |

|---|---|

| Decide a sucessão em vida, sem inventário sobre esses bens | Há custo de constituição e de manutenção contábil mensal |

| Mantém o controle pelos pais via reserva de usufruto | Integralizar imóveis pode gerar ITBI e ganho de capital |

| Protege as quotas com cláusulas de incomunicabilidade e impenhorabilidade | Não é blindagem absoluta contra todos os tipos de dívida |

| Reduz o espaço para briga familiar com regras claras | Só compensa com patrimônio relevante já formado |

| Permite planejar o ITCMD em vez de pagá-lo de uma vez | Não elimina o ITCMD, apenas organiza quando pagá-lo |

Olhando para a tabela, fica claro que os pontos de atenção são, em boa parte, custos pontuais ou tarefas que a contabilidade resolve, enquanto as vantagens são estruturais e se acumulam ao longo dos anos. A holding não é cara para quem tem patrimônio relevante, ela é cara para quem ainda não chegou nesse estágio. O comparativo completo dessa balança está no guia de holding patrimonial: vantagens e desvantagens.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Um casal com mais de trinta anos de trabalho tinha quatro imóveis alugados, uma empresa em atividade e dois filhos adultos. A situação: todo o patrimônio estava em nome dos dois como pessoas físicas, sem qualquer organização sucessória. O problema: em caso de falecimento, os filhos enfrentariam um inventário longo, com os imóveis travados, aluguéis interrompidos e um ITCMD pesado sobre o total, além do risco real de desentendimento sobre quem ficaria com o quê. A solução: estruturamos uma holding para concentrar os imóveis e a participação na empresa, e desenhamos a doação das quotas aos filhos com reserva de usufruto e cláusulas de proteção, de modo que o casal seguisse no controle e recebendo os frutos. O resultado: a sucessão passou a estar organizada e previsível, a transmissão deixou de depender de inventário sobre aqueles bens, o ITCMD foi planejado em vez de cair de uma vez, e as regras combinadas reduziram o terreno para conflito entre os herdeiros. O que resolveu o caso não foi um truque tributário, foi decidir em vida, com calma, o que de outro modo seria decidido sob pressão.

Quando a holding não vale a pena

A sucessão via holding é poderosa, mas não serve a todos, e a honestidade aqui é parte do trabalho. Se o patrimônio é pequeno e a transmissão futura seria simples, montar e manter uma holding pode custar mais, ao longo dos anos, do que o próprio inventário custaria de uma vez. Também não compensa quando a família tem um único herdeiro e relação tranquila, situação em que o risco de litígio é baixo e a estrutura adiciona custo sem resolver um problema que não existe. Outro cenário é o de quem ainda está formando patrimônio, porque a holding é um passo de maturidade que vem depois, não antes, da construção dos bens. E vale desconfiar de quem vende holding como blindagem total ou como forma de zerar o ITCMD, porque a estrutura não protege contra dívidas tributárias, trabalhistas ou casos de fraude, e o imposto continua devido sobre a doação. Nesses casos, o inventário bem assessorado, ou um planejamento mais simples, pode ser a escolha mais sensata. O caminho certo é calcular antes, não montar a estrutura por modismo.

Como a Contec e a Angela conduzem isso

A Contec atua há 27 anos em Balneário Camboriú e conduz o planejamento sucessório do começo ao fim, da análise honesta sobre qual caminho compensa no seu caso até a constituição da holding, a integralização dos bens, o desenho da doação com usufruto e a integração com a contabilidade consultiva e o planejamento tributário da família. Quando o ponto de partida é abrir a estrutura, o time cuida também da abertura de empresas em Balneário Camboriú.

Quem comanda o trabalho é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, com pós-graduação em planejamento patrimonial, familiar e sucessório. Essa dupla habilitação é especialmente valiosa aqui, porque o planejamento sucessório vive exatamente no cruzamento entre o contábil e o jurídico, da integralização dos bens à doação de quotas, do usufruto às cláusulas de proteção e ao ITCMD. Conheça a trajetória da equipe em sobre a Contec e veja como funciona a transição se você decidir vir de outro escritório no guia de como trocar de contador.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir uma holding familiar: passo a passo e custos

- Holding de imóveis: como estruturar e tributar aluguéis

- Holding patrimonial: vantagens reais e desvantagens silenciadas

- ITCMD: como reduzir o imposto sobre herança e doação na lei

Fontes oficiais: Código Civil, Lei 10.406/2002, Lei 6.404/1976 e Receita Federal. O ITCMD é regido pela legislação de cada estado, dentro do teto de 8% da Resolução 9/1992 do Senado, com progressividade tornada obrigatória pela EC 132/2023. A alíquota e as regras de Santa Catarina devem ser confirmadas junto à SEFAZ-SC. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas, custos e estruturas devem ser confirmados para o seu caso.

Perguntas frequentes

Holding ou inventário, qual sai mais barato?

A holding elimina o ITCMD na sucessão?

Qual a alíquota do ITCMD em Santa Catarina?

Quanto tempo demora um inventário?

Doar as quotas em vida significa perder o controle do patrimônio?

A holding evita briga de família na herança?

Quem deve cuidar do planejamento sucessório, o contador ou o advogado?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →