Holding de imóveis: como estruturar e tributar aluguéis

Resumo rápido: a holding patrimonial de imóveis é uma empresa, em geral uma LTDA, que passa a ser dona dos seus imóveis e a administrar a locação deles. Ela serve para dois objetivos principais: organizar a sucessão, doando quotas aos herdeiros em vida com reserva de usufruto, e, quando há volume de aluguel, tributar essa renda de forma mais eficiente que a pessoa física, que paga até 27,5% no carnê-leão. Em contrapartida, mover os imóveis para a empresa pode envolver ITBI e ganho de capital, e há custo mensal de manutenção. Por isso ela compensa quando o patrimônio e a renda de aluguel justificam a estrutura, e não para quem tem um único imóvel de valor modesto.

Quem passou a vida comprando imóveis para alugar costuma chegar a um momento em que duas contas começam a incomodar. A primeira é o quanto o aluguel some no Imposto de Renda todo mês. A segunda é o que vai acontecer com esses imóveis quando você não estiver mais aqui para administrá-los. A holding patrimonial de imóveis é a estrutura que responde às duas perguntas de uma vez, desde que feita no momento certo e pelos motivos certos. Neste guia você vai entender como ela funciona, como a renda de aluguel passa a ser tributada, quais custos aparecem na hora de transferir os bens e a partir de que volume essa estrutura realmente se paga.

O que é uma holding de imóveis, em uma frase

Holding patrimonial de imóveis é uma empresa criada para ser dona dos imóveis de uma pessoa ou família e administrar a locação desses bens, com o objetivo de organizar a renda de aluguel, planejar a sucessão e proteger o patrimônio dentro da lei.

Em vez de os imóveis ficarem em nome das pessoas físicas, eles são transferidos para o capital da empresa, em um passo chamado integralização. A partir daí, é a holding que figura como locadora nos contratos, recebe os aluguéis e cuida da gestão. Ela é uma estrutura jurídica legítima, prevista no Código Civil e na legislação societária, e não tem nada de caixa-preta. O que muda é o nome no registro do imóvel e a forma como a renda é tributada, e é justamente nessa mudança que estão tanto as vantagens quanto os custos que você precisa conhecer antes de decidir.

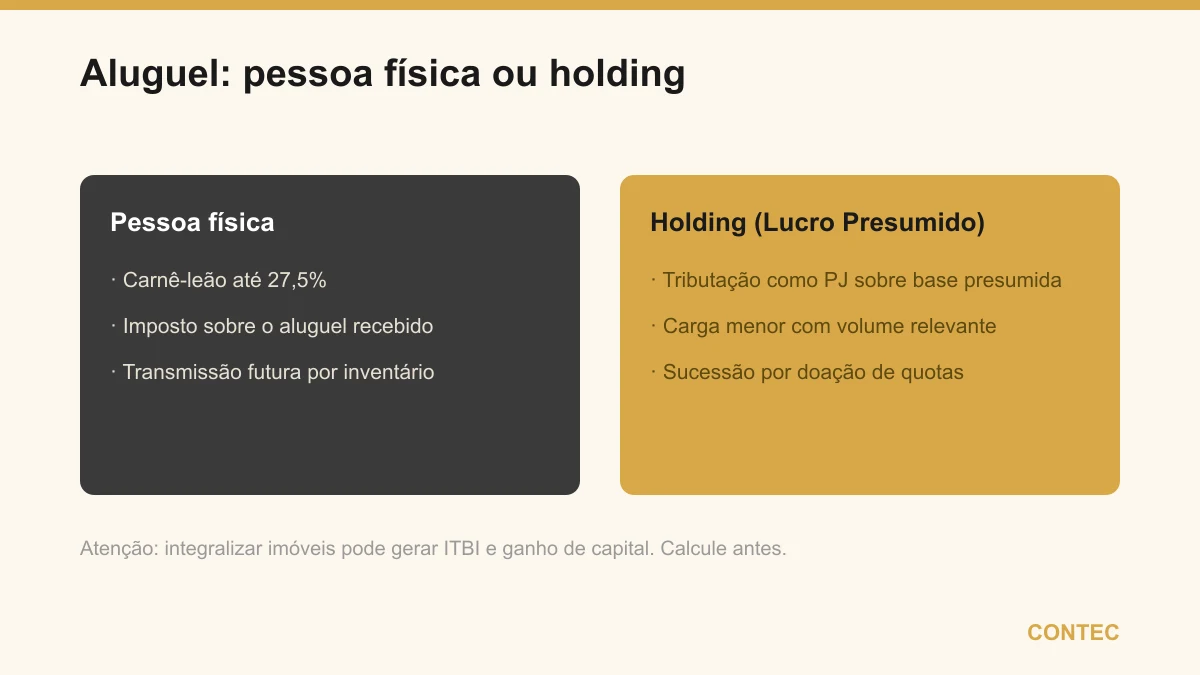

Pessoa física ou holding: como o aluguel é tributado

Esta é a comparação que move a maioria das decisões, e ela tem dois lados que precisam ser olhados juntos.

Na pessoa física, o aluguel recebido entra no carnê-leão e é somado aos demais rendimentos na declaração anual, sujeito à tabela progressiva do Imposto de Renda, cuja alíquota máxima é de 27,5%. Não há praticamente nenhuma despesa dedutível além de itens muito específicos, então quanto maior a renda de aluguel, mais perto da alíquota de topo você fica.

Na holding, em regra optante pelo Lucro Presumido, a renda de locação é tributada como pessoa jurídica. O Fisco não tributa todo o aluguel, e sim um percentual presumido dele como lucro, sobre o qual incidem IRPJ e CSLL, somados a PIS e Cofins calculados sobre a receita. Na prática, para uma holding cujo objeto é a locação de imóveis próprios, a base presumida do IRPJ é de 32% da receita, e a carga total costuma ficar em torno de 11,33% do aluguel (IRPJ 4,8% + CSLL 2,88% + PIS 0,65% + Cofins 3%), contra os até 27,5% da pessoa física. Sobre a parcela do lucro presumido que exceder R$ 20 mil por mês incide ainda o adicional de 10% de IRPJ. Os percentuais devem ser confirmados para o seu caso, mas é essa diferença que faz a holding compensar quando há volume de aluguel.

| Aspecto | Pessoa física (carnê-leão) | Holding (Lucro Presumido) |

|---|---|---|

| Como incide | Tabela progressiva, até 27,5% sobre o aluguel | IRPJ e CSLL sobre base presumida, mais PIS e Cofins sobre a receita |

| Tendência com volume alto | Carga sobe até o teto da tabela | Carga total tende a ficar abaixo dos 27,5% |

| Despesas | Quase nada é dedutível | Custos da atividade entram na contabilidade |

| Custo de estrutura | Nenhum custo de empresa | Contabilidade e obrigações mensais da PJ |

O que essa comparação revela é que a holding não é automaticamente mais barata, ela passa a compensar quando o volume de aluguel é grande o suficiente para que a diferença entre os percentuais cubra, com folga, o custo de manter uma empresa. Para uma renda de aluguel modesta, a simplicidade da pessoa física costuma vencer. O ponto de equilíbrio é uma conta, não uma opinião, e por isso ele precisa ser levantado com os seus números reais antes de qualquer decisão.

Integralizar imóveis: ITBI e ganho de capital

Antes de a holding começar a receber aluguéis, os imóveis precisam sair do seu nome e entrar no capital da empresa. Esse passo, a integralização, pode ter custo tributário, e ignorá-lo é o erro mais comum de quem só olha a economia futura.

O primeiro ponto é o ITBI, imposto municipal sobre a transmissão de bens imóveis, com alíquota definida por cada município. A Constituição prevê uma imunidade do ITBI na integralização de imóveis para o capital de uma empresa, mas essa imunidade tem condições e não se aplica de forma automática quando a atividade preponderante da empresa é a compra, venda ou locação de imóveis, que é exatamente o caso de uma holding de aluguéis. Por isso a aplicação ou não da imunidade precisa ser analisada com cuidado, porque dela depende um custo que pode ser relevante.

O segundo ponto é o ganho de capital. Se os imóveis forem transferidos para a empresa por um valor superior ao que constava na sua declaração de pessoa física, a diferença pode ser tributada como ganho de capital. É possível integralizar pelo valor histórico da declaração para evitar esse gatilho, mas isso tem efeitos no futuro, em uma eventual venda. As regras e percentuais específicos de ganho de capital e de ITBI variam e devem ser confirmados, então este é um dos pontos em que recomendamos não cravar números sem análise.

Em resumo, a integralização pode ser barata ou cara dependendo de como é feita, e essa etapa sozinha pode mudar a conta de se vale a pena ou não. Planejar a transferência dos bens é tão importante quanto planejar a tributação dos aluguéis, e as duas decisões andam juntas.

Um exemplo com números (ilustrativo)

Para mostrar a lógica, considere um proprietário com uma carteira de imóveis que rende R$ 50 mil por mês em aluguéis, ou seja, R$ 600 mil por ano. Os valores e percentuais abaixo são ilustrativos, servem apenas para demonstrar o raciocínio e não substituem o cálculo do seu caso, porque bases presumidas e alíquotas precisam ser confirmadas.

| Cenário | Como a renda anual de R$ 600 mil é tratada | Observação |

|---|---|---|

| Pessoa física | Tributação progressiva que tende ao teto de 27,5% sobre boa parte da renda | Carga elevada, sem deduções relevantes |

| Holding (Lucro Presumido) | IRPJ e CSLL sobre base presumida, mais PIS e Cofins sobre a receita | Carga efetiva tende a ficar abaixo dos 27,5%, a confirmar no cálculo |

Nesse nível de renda, a diferença entre o percentual da pessoa física e o da holding costuma ser suficiente para cobrir o custo de manter a empresa e ainda gerar economia. Agora, se essa mesma carteira rendesse R$ 2 mil por mês, o custo fixo da estrutura facilmente comeria qualquer ganho tributário, e a pessoa física seria a escolha óbvia. É essa relação entre volume de aluguel e custo de estrutura que define o resultado, e por isso o número exato precisa ser calculado para o seu patrimônio antes de qualquer decisão.

A holding de imóveis e a sucessão

Para quem é dono de patrimônio, a economia sobre o aluguel costuma ser apenas metade da história. A outra metade, muitas vezes a mais importante, é o que acontece com os imóveis na hora da transmissão.

Sem holding, os imóveis ficam em nome das pessoas físicas e, no falecimento, entram em inventário, um processo que pode levar meses ou anos, durante os quais os bens ficam travados, fora a incidência do ITCMD, o imposto estadual sobre herança e doação. Com a holding, os pais podem doar as quotas da empresa aos herdeiros ainda em vida, com reserva de usufruto, o que significa que continuam no comando e recebendo os aluguéis enquanto viverem. É possível ainda gravar essas quotas com cláusulas de incomunicabilidade, impenhorabilidade e inalienabilidade, protegendo o patrimônio de divórcios, dívidas e vendas precipitadas dos herdeiros.

É preciso ser honesto em um ponto: a holding não elimina o ITCMD. O imposto continua devido sobre a doação das quotas. As alíquotas variam por estado, com teto de 8% fixado pela Resolução 9/1992 do Senado, e a Emenda Constitucional 132/2023 tornou a progressividade obrigatória. A alíquota específica de Santa Catarina deve ser confirmada junto à SEFAZ-SC antes de qualquer planejamento. O que a holding faz é permitir planejar quando e como esse imposto será pago, em vez de deixá-lo cair de uma vez sobre a família, e evitar o inventário sobre cada imóvel. A diferença entre planejar em vida e deixar tudo para depois costuma se medir em anos de processo e em uma fatia relevante do patrimônio. Para aprofundar essa escolha, veja o comparativo entre planejamento sucessório com holding ou inventário e as formas de reduzir o ITCMD dentro da lei.

Vantagens e pontos de atenção

Antes de decidir, vale enxergar os dois lados da estrutura com honestidade, porque uma holding mal indicada vira custo sem retorno.

| Vantagens da holding de imóveis | Pontos de atenção |

|---|---|

| Pode reduzir a carga sobre aluguéis quando há volume | Há custo de constituição e de manutenção mensal |

| Organiza a sucessão com doação de quotas em vida | Integralizar imóveis pode gerar ITBI e ganho de capital |

| Permite cláusulas de proteção sobre as quotas | Não é blindagem absoluta contra todos os riscos |

| Centraliza a gestão de vários imóveis em um só lugar | Só compensa com patrimônio e renda relevantes |

Olhando para a tabela, fica claro que os pontos de atenção são, em boa parte, custos pontuais da montagem e um custo fixo mensal, enquanto as vantagens são estruturais e se acumulam ao longo dos anos. A holding não é cara para quem tem uma carteira relevante de imóveis alugados, ela é cara para quem ainda não chegou nesse estágio. O segredo está em montar a estrutura no momento certo, com a integralização bem planejada, nem antes do tempo, nem depois que um problema sucessório já apareceu.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Um casal com mais de trinta anos de trabalho havia acumulado seis imóveis alugados e dois filhos. A situação: todos os imóveis estavam em nome dos dois como pessoas físicas, e a renda de aluguel somava um valor que jogava o Imposto de Renda deles perto do teto da tabela. O problema: além da carga sobre os aluguéis, não havia nenhuma organização sucessória, e, em caso de falecimento, os filhos enfrentariam um inventário longo, com seis imóveis travados e ITCMD sobre o total. A solução: estudamos a integralização dos imóveis em uma holding patrimonial, analisando caso a caso o ITBI e o ganho de capital de cada bem para escolher a forma menos onerosa, e desenhamos a doação das quotas aos filhos em vida, com reserva de usufruto e cláusulas de proteção. O resultado: a renda de aluguel passou a ser tributada como pessoa jurídica, com carga menor, e a sucessão ficou organizada e previsível, sem depender de inventário. O que resolveu o caso não foi um truque tributário, foi colocar o patrimônio em uma estrutura pensada para durar e dimensionada para o volume real da família.

Quando a holding de imóveis não vale a pena

A holding é poderosa, mas não serve a todos, e vale repetir os cenários em que ela não compensa. Se você tem um único imóvel alugado, ou poucos imóveis de valor modesto, o custo de manter a empresa supera com folga qualquer economia tributária, e a pessoa física é a escolha certa. Também não compensa quando a renda de aluguel é baixa, porque a diferença entre os percentuais simplesmente não cobre a contabilidade e as obrigações mensais da PJ. Há ainda o caso em que a integralização dos imóveis dispararia um ITBI alto ou um ganho de capital relevante, situação em que o custo de entrada pode anular o benefício por muitos anos, e a conta precisa ser refeita com cuidado antes de mover qualquer bem. Por fim, vale desconfiar de quem vende holding como blindagem total ou como forma de não pagar imposto, porque ela não é nada disso: o ITCMD continua devido, dívidas tributárias e fraudes podem alcançar o patrimônio, e a estrutura precisa ser feita de boa-fé e com antecedência para produzir efeito. Nesses casos, o passo certo é manter a simplicidade e só subir para a holding quando o patrimônio e a renda realmente justificarem.

Como a Contec e a Angela conduzem isso

A Contec atua há 27 anos em Balneário Camboriú e conduz o desenho de holdings patrimoniais do começo ao fim, da análise honesta de se a estrutura realmente compensa no seu estágio até a integralização dos imóveis, o planejamento do ITBI e do ganho de capital, a escolha do regime tributário e o desenho da sucessão. Tudo isso integrado ao seu planejamento tributário e acompanhado de perto pela contabilidade consultiva, porque uma holding bem feita é uma decisão de longo prazo, não um documento que se guarda na gaveta.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, com pós-graduação em planejamento patrimonial, familiar e sucessório. Essa dupla habilitação é especialmente valiosa em holding de imóveis, porque essa estrutura vive exatamente no cruzamento entre o contábil e o jurídico, da integralização e do ITBI até a doação de quotas, o usufruto e as cláusulas de proteção. Para entender a base de tudo isso, comece pelo guia de holding patrimonial e familiar e veja as vantagens e desvantagens da holding com a honestidade que esse tema exige.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir uma holding familiar: passo a passo e custos

- Holding patrimonial: vantagens reais e desvantagens silenciadas

- ITCMD: como reduzir o imposto sobre herança e doação na lei

- Planejamento sucessório: holding ou inventário, o que compensa

Fontes oficiais: Código Civil, Lei 10.406/2002, Lei 6.404/1976 das Sociedades por Ações e Receita Federal. O ITCMD é regido pela legislação de cada estado, com teto fixado pela Resolução 9/1992 do Senado, e o ITBI é municipal. Este conteúdo é informativo e não substitui uma análise individual. Alíquotas, bases presumidas, ITBI, ganho de capital e estruturas devem ser confirmados para o seu caso.

Perguntas frequentes

O que é uma holding patrimonial de imóveis?

A holding de imóveis paga menos imposto sobre aluguel que a pessoa física?

Quanto a holding de imóveis paga de imposto sobre o aluguel?

Colocar os imóveis na holding gera imposto?

Quantos imóveis preciso ter para valer a pena uma holding?

A holding de imóveis serve para sucessão?

Qual a diferença entre deixar o imóvel na pessoa física e na holding?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →