Contabilidade para clínica de estética: tributação e regularização

Resumo rápido: a tributação da clínica de estética depende do que ela faz. Se presta cuidados de beleza não invasivos, costuma usar o CNAE 9602-5/02 e ficar no Anexo III do Simples, que começa em 6%. Se realiza procedimentos invasivos ou de natureza médica, pode exigir um CNAE da área de saúde, registro em conselho e licença sanitária ligada às normas da Anvisa. O imposto, o anexo e o alvará mudam conforme o procedimento, então o enquadramento precisa ser confirmado caso a caso.

Abrir e manter uma clínica de estética em dia exige decidir três coisas que andam juntas: o CNAE que descreve a sua atividade, o regime tributário que define quanto você paga e as licenças que liberam o funcionamento. Quando uma dessas peças entra errada, a clínica paga imposto a mais ou trabalha exposta a uma autuação. Neste guia você vai entender como cada parte funciona e por que a resposta muda conforme os procedimentos que a sua clínica oferece.

O que é a contabilidade de clínica de estética, em uma frase

A contabilidade para clínica de estética é o trabalho de enquadrar a clínica no CNAE e no regime tributário certos, manter as obrigações fiscais em dia e garantir as licenças exigidas, considerando a diferença essencial entre serviços de beleza não invasivos e procedimentos de natureza médica, que são tributados e fiscalizados de formas diferentes.

Não existe uma única fórmula para toda clínica de estética. Uma sala que faz limpeza de pele e cuidados de beleza segue regras diferentes de uma clínica que aplica toxina botulínica ou faz procedimentos invasivos. Tratar as duas igual é a origem da maioria dos erros de tributação nesse setor.

A pergunta que define tudo: o que a sua clínica faz

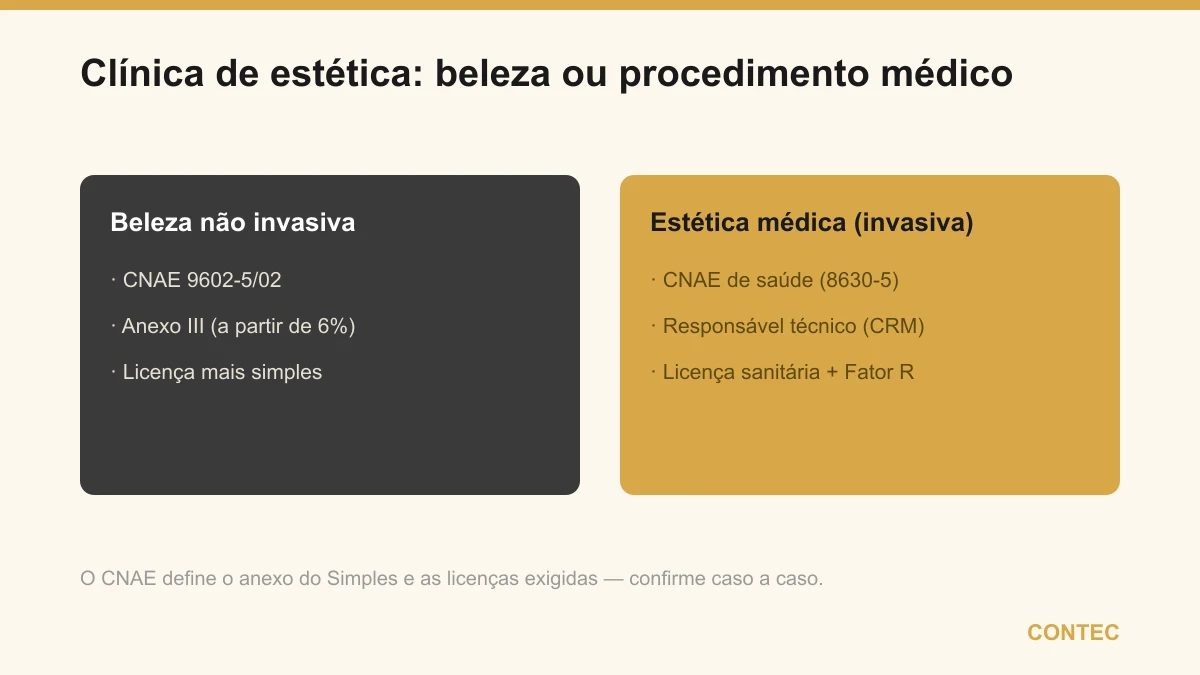

Antes de falar em alíquota ou anexo, é preciso classificar a atividade. A separação que mais importa é entre estética de beleza e estética de natureza médica.

A estética de beleza reúne serviços não invasivos de cuidado com a aparência, como limpeza de pele, massagens estéticas, depilação, cuidados com unhas e cabelos e procedimentos cosméticos superficiais. Esse grupo costuma se enquadrar no CNAE 9602-5/02, que descreve atividades de estética e outros serviços de cuidados com a beleza.

A estética de natureza médica, também chamada de estética avançada, envolve procedimentos invasivos ou que são privativos de profissão regulamentada, como aplicação de toxina botulínica, preenchimentos dérmicos e outros atos médicos. Nesses casos a atividade pode exigir um CNAE da área de saúde, da família 8630-5, com um médico como responsável técnico e registro no Conselho Regional de Medicina.

O que define em qual grupo a sua clínica cai não é o nome na fachada, e sim a lista concreta de procedimentos que você realiza e quem os executa. Essa classificação é a base de tudo o que vem depois, do código fiscal à licença sanitária, e por isso deve ser confirmada com cuidado antes da abertura.

CNAE: o código que classifica a atividade

O CNAE é o código que diz à Receita Federal e à prefeitura o que a sua empresa faz. Ele determina o anexo do Simples, as obrigações acessórias e as licenças. A tabela abaixo resume os cenários mais comuns, lembrando que o código exato deve ser confirmado para o seu caso.

| Tipo de clínica | CNAE que costuma se aplicar | Observação |

|---|---|---|

| Estética e cuidados de beleza não invasivos | 9602-5/02 | atividade de beleza, em geral sem responsável técnico médico |

| Estética com procedimentos de natureza médica | família 8630-5 (saúde) | exige médico responsável técnico e registro no conselho |

| Clínica que combina os dois perfis | CNAE principal mais secundários | a classificação principal deve refletir a atividade predominante |

O recado dessa tabela é que o CNAE não é um detalhe de cadastro, e sim a primeira decisão tributária da clínica. Escolher um código que não corresponde aos procedimentos realizados pode jogar a empresa em um anexo mais caro ou, pior, deixá-la operando sem a licença que a atividade real exige. Por isso o levantamento dos procedimentos deve vir antes da escolha do código.

Simples Nacional: qual anexo e quanto se paga

A maioria das clínicas de estética opta pelo Simples Nacional, que reúne os tributos federais e o ISS municipal em uma guia única, com alíquota que sobe conforme o faturamento dos últimos 12 meses.

As atividades de beleza costumam se enquadrar no Anexo III, que começa em 6%. As atividades de natureza médica podem ficar no Anexo III ou no Anexo V, que começa em 15,5%, dependendo do Fator R.

Fator R = folha de pagamento (12 meses) ÷ receita bruta (12 meses)

Quando a clínica está sujeita a essa regra e o Fator R atinge 28% ou mais, a empresa vai para o Anexo III. Abaixo de 28%, cai no Anexo V. A folha inclui o pró-labore dos sócios, então a definição da retirada vira uma decisão estratégica que mexe diretamente na alíquota. Esse cálculo precisa ser revisado a cada mês, porque o faturamento muda, e é exatamente esse acompanhamento que fazemos na contabilidade consultiva. Vale simular o cenário na calculadora de Fator R antes de fixar o pró-labore.

A escolha entre regimes não termina no Simples. À medida que o faturamento cresce, comparar o Simples com o Lucro Presumido pode revelar economia, um exercício parecido com o que descrevemos em migrar clínica do Simples para o Presumido. A regra prática é simples de enunciar e trabalhosa de executar: o regime certo é o que entrega a menor carga total dentro da lei para o seu volume e a sua estrutura de custos.

ISS: o imposto municipal sobre o serviço

O ISS incide sobre a prestação de serviço e é cobrado pelo município onde a clínica está estabelecida. Dentro do Simples Nacional, o ISS já está embutido na alíquota única, mas a sua faixa varia conforme a legislação de cada cidade, em geral entre 2% e 5%.

Para a clínica de estética, dois pontos do ISS merecem atenção. O primeiro é a correta descrição do serviço na nota fiscal, porque a prefeitura cruza a atividade declarada com o CNAE e com o alvará. O segundo é a inscrição municipal, que precisa estar ativa e compatível com os serviços prestados. Manter esses cadastros alinhados evita glosas e dores de cabeça com a fiscalização municipal, e é uma parte silenciosa da contabilidade que só aparece quando falta.

Anvisa e licença sanitária: quando entra na conta

A Anvisa é a agência que define as normas sanitárias seguidas pela vigilância sanitária local. A necessidade de licença sanitária para a clínica de estética depende dos procedimentos realizados.

Clínicas que oferecem procedimentos invasivos ou de natureza médica, que lidam com produtos injetáveis, controle de resíduos e biossegurança, costumam precisar de licença sanitária e de adequação às normas de funcionamento de estabelecimentos de saúde. Já estabelecimentos que prestam apenas cuidados de beleza não invasivos podem ter exigências mais simples, embora ainda precisem atender a regras básicas de higiene e funcionamento.

Como a competência para licenciar é municipal e a lista de procedimentos varia, a necessidade e o tipo de alvará devem ser confirmados na prefeitura e na vigilância sanitária da sua cidade. Em clínicas com procedimentos de maior risco, esse licenciamento é condição para operar de forma regular, assunto que detalhamos em Anvisa e contabilidade de clínica e em alvará sanitário da clínica. Deixar essa etapa para depois é um risco que costuma sair muito mais caro do que a própria adequação.

Um exemplo com números

Os valores a seguir são ilustrativos, apenas para mostrar a lógica. Considere uma clínica de estética de beleza que fatura R$ 25.000 por mês, somando R$ 300.000 por ano, enquadrada no CNAE 9602-5/02 e no Anexo III do Simples.

| Item | Valor ilustrativo |

|---|---|

| Faturamento mensal | R$ 25.000 |

| Faturamento anual | R$ 300.000 |

| Alíquota efetiva estimada no Anexo III | em torno de 6% a 8% |

| Imposto mensal estimado no Simples | cerca de R$ 1.500 a R$ 2.000 |

Nesse cenário, a clínica recolhe tudo em uma guia única que já inclui os tributos federais e o ISS, com previsibilidade mês a mês. Se a mesma clínica tivesse sido aberta com um CNAE que a empurrasse para o Anexo V, a alíquota partiria de 15,5%, mais que dobrando a conta sobre o mesmo faturamento. É exatamente essa diferença que justifica tratar a escolha do código e do anexo como decisão de planejamento, e não como formalidade de cadastro.

Vantagens e pontos de atenção

Antes de abrir ou reorganizar a clínica, vale enxergar os dois lados da estrutura formalizada.

| Vantagens de regularizar | Pontos de atenção |

|---|---|

| Carga tributária menor e previsível no Simples | O CNAE precisa refletir os procedimentos reais |

| Emissão de nota fiscal e acesso a contratos com PJ | Procedimentos invasivos exigem licença sanitária |

| ISS e tributos federais reunidos em uma guia | O Fator R pode definir Anexo III ou V |

| Base sólida para crescer e contratar | Estética médica exige responsável técnico habilitado |

O que a tabela mostra é que os pontos de atenção não são impeditivos, e sim tarefas que um contador especializado resolve no lugar do dono. As vantagens, por outro lado, ficam inteiras com a clínica. O ponto que mais se repete na prática é o desalinhamento entre o que a clínica realmente faz e o que está declarado no CNAE e no alvará, e é justamente esse alinhamento que sustenta tudo o mais.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Uma clínica de estética da região começou prestando apenas cuidados de beleza e, com o tempo, passou a oferecer aplicação de toxina botulínica com uma médica parceira. A situação: a empresa seguia cadastrada apenas com o CNAE 9602-5/02 de beleza, mesmo já realizando procedimentos de natureza médica. O problema: a clínica operava com procedimentos invasivos sem o CNAE de saúde correspondente, sem responsável técnico registrado e sem a licença sanitária compatível, uma exposição séria diante da vigilância. A solução: revisamos a classificação, incluímos o CNAE da área de saúde como atividade da médica responsável, regularizamos o registro no conselho e encaminhamos o processo de licença sanitária junto à vigilância local, ajustando o enquadramento no Simples. O resultado: a clínica passou a operar de forma regular para os dois tipos de serviço, com a tributação adequada a cada um e sem o risco de autuação que pairava antes. A virada não veio de nenhum truque, veio de fazer o cadastro descrever a realidade da clínica.

Quando regularizar como clínica de estética não compensa

Formalizar e manter a estrutura é o caminho certo na grande maioria dos casos, mas há situações em que o custo pesa mais que o benefício no curto prazo. Se você presta serviços de beleza de forma muito esporádica, com faturamento baixo e irregular, o custo de manter uma empresa ativa com obrigações mensais pode superar a economia de imposto, e nesse cenário um enquadramento mais simples, quando a atividade permite, costuma fazer mais sentido. O mesmo vale para quem ainda está testando o negócio antes de investir em estrutura física e equipe. Por outro lado, no momento em que a clínica passa a oferecer procedimentos invasivos, a regularização deixa de ser uma questão de economia e vira condição para operar dentro da lei, independentemente do faturamento. A conta certa nasce de comparar o custo de manter a empresa com a economia de imposto e com o risco de operar irregular, e é essa conta que fazemos com você antes de qualquer decisão.

Como a Contec conduz isso para você

A Contec atua há 27 anos em Balneário Camboriú e é especializada em contabilidade para profissionais da saúde. Para a clínica de estética, começamos pelo levantamento dos procedimentos que você realiza, definimos o CNAE e o anexo corretos, cuidamos das inscrições e do encaminhamento das licenças e, depois, acompanhamos o Fator R e o regime mês a mês para manter a clínica na menor carga possível dentro da lei.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda a clínica a decidir com segurança contábil e jurídica ao mesmo tempo, algo que faz diferença quando a estética entra na fronteira entre beleza e ato médico. O atendimento é 100% digital e também presencial em Balneário Camboriú e região. Se você já tem a clínica aberta com outro escritório e desconfia que paga imposto a mais ou que o cadastro não reflete o que faz, entenda como funciona trocar de contador, um processo mais simples do que a maioria imagina.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir PJ médico: passo a passo para pagar menos imposto

- Alvará sanitário da clínica: passo a passo, documentos e prazos

- Anvisa e contabilidade: como adequar a sua clínica às exigências

- Como abrir clínica multidisciplinar: societário e tributário

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional), Receita Federal e Anvisa. Este conteúdo é informativo e não substitui uma análise individual. CNAE, alíquotas, licenças e enquadramentos devem ser confirmados para o seu caso.

Perguntas frequentes

Qual o CNAE de uma clínica de estética?

Clínica de estética pode ser MEI?

Clínica de estética precisa de licença da Anvisa?

Qual imposto a clínica de estética paga?

O que é o Fator R na clínica de estética?

A clínica que revende cremes e cosméticos paga imposto diferente sobre essa parte?

Clínica de estética com médico muda a tributação?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →