Infoprodutor PJ ou PF: qual sai melhor em 2026

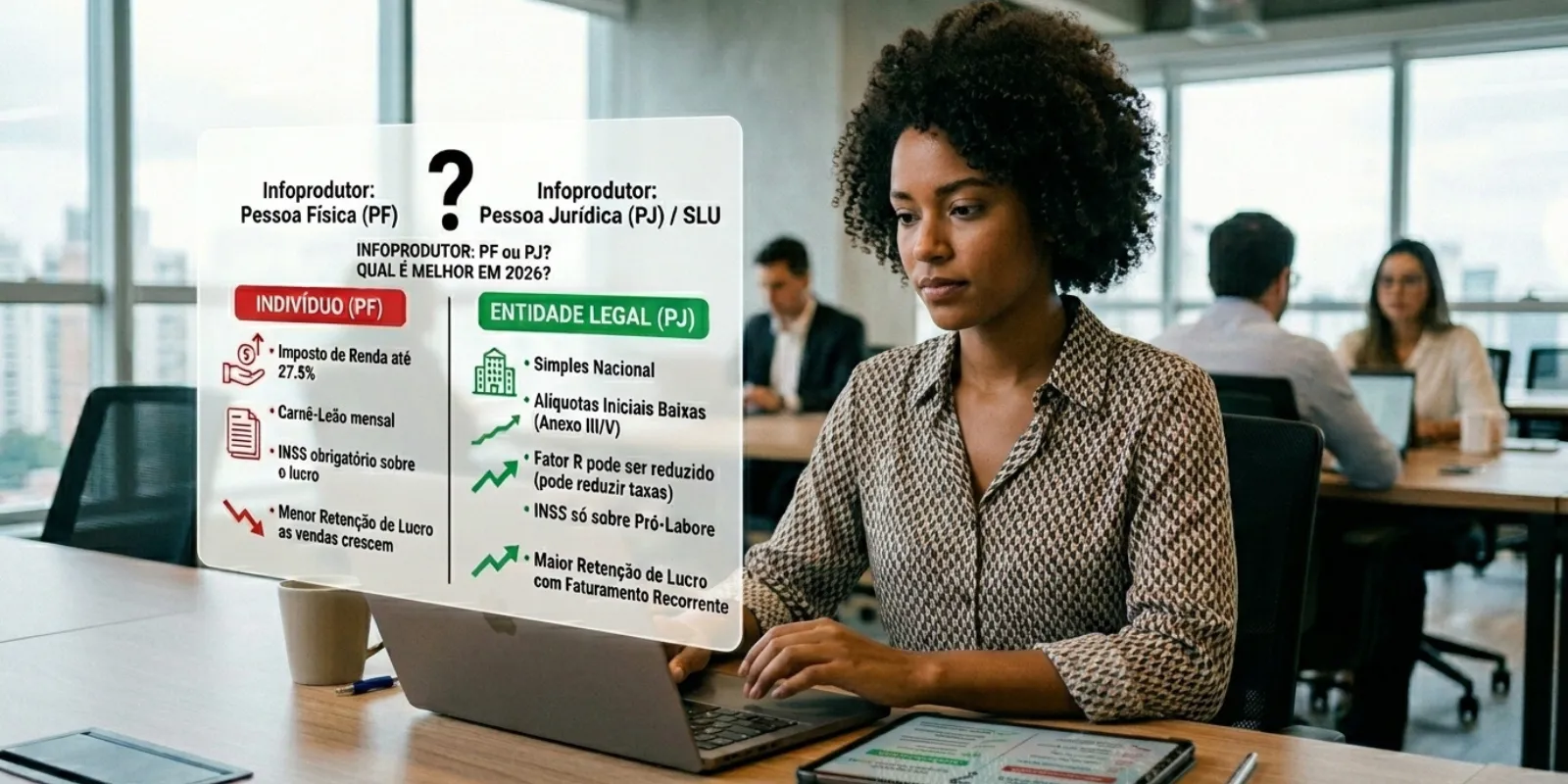

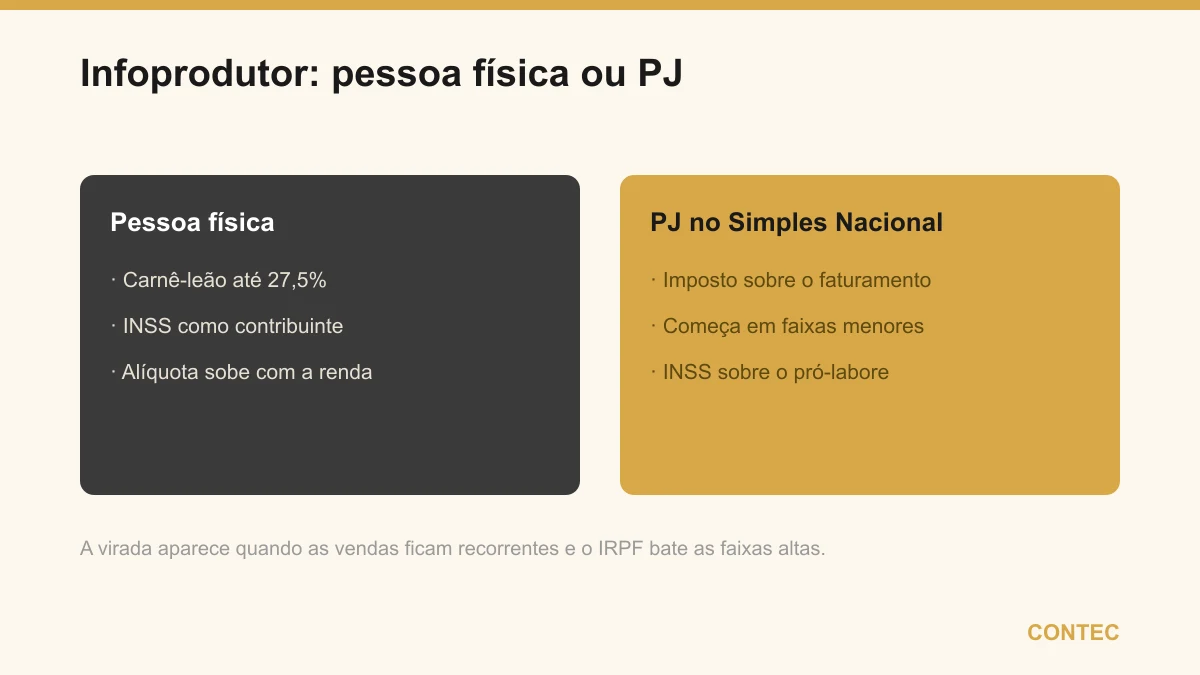

Resumo rápido: o infoprodutor pode receber como pessoa física, recolhendo Imposto de Renda de até 27,5% no carnê-leão sobre o lucro, mais INSS, ou abrir uma PJ (em geral SLU ou LTDA) no Simples Nacional, onde a tributação incide sobre o faturamento e começa em faixas bem menores. A diferença central é que, na pessoa física, a alíquota sobe junto com a renda, enquanto na PJ o imposto parte de patamares menores, com o INSS sobre o pró-labore. O ponto de virada aparece quando as vendas ficam recorrentes e o lucro na pessoa física já bate as faixas mais altas. O anexo do Simples e o uso do Fator R dependem da atividade real e precisam ser confirmados.

Se você vende curso, mentoria ou comunidade por plataforma e ainda recebe tudo no CPF, há uma boa chance de estar entregando ao Imposto de Renda mais do que precisaria. A escolha entre seguir como pessoa física ou abrir uma pessoa jurídica não é questão de status nem de vaidade de ter CNPJ: é uma conta de carga tributária, recorrência de vendas e custo de estrutura. Este guia compara os dois caminhos com os números na mão, mostra onde fica o ponto de virada por faturamento e aponta os detalhes que mais geram susto, como o recebimento do exterior e a ideia equivocada de que a plataforma já cuidou de todos os impostos.

Infoprodutor PJ ou PF, em uma frase

Recebendo como pessoa física, você é tributado pelo Imposto de Renda de até 27,5% sobre o lucro, mais INSS, com a alíquota subindo conforme a renda cresce. Como PJ no Simples Nacional, em geral uma SLU ou LTDA, o imposto incide sobre o faturamento e parte de faixas bem menores, com o INSS calculado sobre o pró-labore.

Não é uma manobra para escapar de imposto. São duas formas legais de receber pela mesma atividade, cada uma com uma lógica tributária própria. A escolha certa depende do seu volume de vendas, da regularidade do faturamento e das despesas que você consegue comprovar. Quem vende de forma constante por plataformas tende a pender para a PJ, mas só a conta individual confirma.

Como funciona receber como pessoa física

Recebendo no CPF, o infoprodutor recolhe o Imposto de Renda pela tabela progressiva, que vai até 27,5%, aplicada sobre o lucro, ou seja, o que entrou menos as despesas dedutíveis permitidas. Esse imposto é pago mês a mês pelo carnê-leão e ajustado na declaração anual. Sobre a remuneração incide ainda a contribuição ao INSS como contribuinte individual.

A pessoa física é simples de manter e faz sentido para quem está começando, lançou um produto pontual ou ainda fatura pouco. O problema aparece com a recorrência: quando as vendas se repetem todo mês, boa parte do lucro cai na faixa de 27,5%, e é nesse ponto que receber no CPF começa a ficar caro. Diferente de uma empresa, a pessoa física não tem como diluir a carga em um regime com alíquota menor sobre o faturamento, então a conta sobe junto com o sucesso do produto.

Como funciona abrir PJ no Simples Nacional

Quem fatura de forma recorrente por plataformas como Hotmart, Kiwify ou Eduzz em geral abre uma empresa para receber, porque o MEI raramente cobre esse volume e nem sempre permite a atividade. Os formatos mais comuns são a Sociedade Limitada Unipessoal (SLU), para quem atua sozinho, e a sociedade limitada (LTDA), quando há sócios. Depois do registro, vêm a inscrição no CNPJ na Receita Federal e o enquadramento no Simples Nacional.

No Simples, a tributação incide sobre o faturamento da empresa e parte de faixas bem abaixo dos 27,5% da pessoa física. Aqui entra o detalhe que mais gera confusão: o anexo em que o infoprodutor cai depende da atividade real registrada e, em alguns enquadramentos, do Fator R, que compara a folha de pagamento com o faturamento para definir entre dois anexos. Para atividades de ensino, treinamento e produção de conteúdo, esse enquadramento varia, e cravar um anexo sem analisar a operação levaria a um cálculo errado. Por isso, a definição do anexo, do CNAE correto e do uso ou não do Fator R precisa ser feita olhando o que a empresa de fato faz, e não no automático.

O ponto de virada por faturamento

A pergunta que todo infoprodutor faz é “a partir de quanto compensa abrir empresa”. Não existe um número mágico, porque a virada depende de despesas, retirada e regularidade. O que dá para afirmar é a direção: quanto mais o lucro recebido como pessoa física se aproxima de forma recorrente da faixa de 27,5%, mais a PJ no Simples tende a compensar, já que parte relevante do faturamento passa a ser tributada em patamares menores.

A tabela abaixo resume os dois caminhos. Os percentuais são aproximados e servem para mostrar a ordem de grandeza, não um número fechado para o seu caso.

| Item | Pessoa física (PF) | Pessoa jurídica (PJ no Simples) |

|---|---|---|

| Imposto principal | IRPF progressivo até 27,5% sobre o lucro | Simples Nacional sobre o faturamento, a partir de faixas menores |

| Como sobe | Alíquota cresce com a renda | Faixa cresce por faturamento anual, de forma mais suave |

| INSS | Contribuinte individual sobre a remuneração | Calculado sobre o pró-labore definido |

| Recolhimento | Carnê-leão mensal mais ajuste anual | DAS mensal unificado |

| Anexo e Fator R | Não se aplica | Depende da atividade real, precisa ser confirmado |

| Quando compensa | Vendas baixas ou esporádicas | Vendas recorrentes e na faixa alta do IRPF |

O que a comparação deixa claro é que a decisão não é só “abrir ou não abrir empresa”, e sim descobrir, com o seu faturamento e despesas reais, qual formato resulta na menor carga legal somando tudo. A alíquota inicial do Simples parece imbatível ao lado dos 27,5% do IRPF, mas o número honesto só aparece quando você define o pró-labore, confirma o anexo e inclui o custo contábil. É justamente por isso que a conta precisa ser individual, e não copiada de um colega que vende um produto diferente do seu.

Receita do exterior em dólar entra nessa conta

Muito infoprodutor vende para fora e recebe por serviços como Payoneer, Wise ou Stripe. Essa receita em moeda estrangeira é tributável no Brasil, e o ponto que define o tratamento é onde o dinheiro entra. Se a receita vem para a pessoa jurídica, ela compõe o faturamento da empresa e é tributada dentro do regime escolhido. Se entra na pessoa física, é rendimento tributável pela tabela progressiva, do mesmo jeito que qualquer outro ganho no CPF.

A conversão dos valores para reais segue regras cambiais e pode envolver custos próprios da operação, que variam conforme o serviço usado e o caminho do dinheiro. Esses detalhes de conversão e eventuais encargos devem ser confirmados caso a caso, porque não há uma regra única que valha para toda plataforma. O que não muda é a obrigação de declarar e organizar o fluxo desde o início. Quem deixa para resolver depois corre risco real de cair na malha, e regularizar com atraso costuma sair mais caro do que ter feito certo desde o primeiro recebimento.

A plataforma não recolhe tudo por você

Existe um mito perigoso de que “a plataforma já desconta o imposto, então não preciso me preocupar”. Isso não é uma regra geral. Algumas plataformas podem reter determinados tributos ou taxas conforme a configuração da conta e o tipo de venda, e outras repassam o valor descontando apenas as próprias taxas de serviço. O comportamento varia por plataforma e por situação, então tratar a retenção como certa é um convite ao susto.

Mesmo quando há alguma retenção, ela quase nunca cobre toda a tributação que recai sobre quem recebe, principalmente quando a receita precisa ser somada a outras fontes ou enquadrada na empresa. O caminho seguro é entender exatamente o que cai na sua conta, o que a plataforma já tratou e o que ainda falta recolher. Esse mapeamento é parte do trabalho contábil de quem atende o digital, e é o que evita a descoberta tardia de um imposto que ninguém recolheu.

Vantagens e pontos de atenção de abrir empresa

Antes de decidir, vale enxergar os dois lados da pessoa jurídica para o infoprodutor.

| Vantagens da PJ | Pontos de atenção |

|---|---|

| Tributação sobre o faturamento, partindo de faixas menores que 27,5% | Exige rotina contábil e obrigações mensais |

| Carga total menor que a PF na maioria dos perfis com vendas recorrentes | Pró-labore precisa ser bem dimensionado pelo reflexo no INSS |

| Estrutura formal para contratos, parcerias e recebimento do exterior | Enquadramento de anexo e CNAE precisa ser confirmado caso a caso |

| Espaço para planejamento tributário recorrente | Não compensa para quem fatura pouco e de forma esporádica |

| Organização clara entre o caixa do negócio e o seu | Custo fixo mensal que só se paga com volume |

Olhando a tabela, fica claro que boa parte dos pontos de atenção são tarefas que um contador resolve no seu lugar, enquanto as vantagens ficam com o infoprodutor. A conta só não fecha para quem vende de forma ocasional, com faturamento baixo e irregular, situação em que a economia tributária não cobre o custo de manter a empresa ativa. Para quem já vive das vendas e tem faturamento previsível, a estrutura costuma se pagar com folga ao longo do ano.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do dia a dia, sem identificação de cliente. Uma criadora vendia um curso e uma mentoria por plataforma, recebendo tudo no CPF, com faturamento que tinha virado mensal. A situação: todo o resultado passava pelo carnê-leão, com o Imposto de Renda batendo na faixa de 27,5%, somado ao INSS, e parte das vendas vinha do exterior por um serviço de pagamento internacional. O problema: ela perdia uma fatia grande do que recebia em tributos, não tinha controle sobre o que vinha de fora e não conseguia fechar parcerias com empresas que pediam CNPJ. A solução: confirmamos a atividade real, abrimos uma SLU no Simples Nacional com o CNAE adequado ao que ela de fato vende, organizamos o recebimento do exterior dentro da empresa e dimensionamos o pró-labore com atenção ao INSS. O resultado: a carga total de tributos caiu de forma relevante em comparação com o que ela pagava como pessoa física, o dinheiro do exterior passou a entrar de forma organizada e ela ganhou estrutura para contratar como PJ. Os valores são ilustrativos, mas o caminho é real: a economia veio do enquadramento correto, não de qualquer truque.

Um exemplo com números (ilustrativo)

Considere um infoprodutor que fatura R$ 20.000 por mês, somando R$ 240.000 por ano. Recebendo como pessoa física, depois de abater as despesas permitidas, boa parte do lucro cai na faixa de 27,5% do Imposto de Renda, e ainda entra o INSS, levando a carga efetiva para uma fatia relevante do que ele recebe. Como PJ no Simples Nacional, o imposto incide sobre o faturamento e parte de uma faixa bem menor, com o INSS calculado sobre o pró-labore definido, e não sobre tudo o que entrou. Nessa faixa de faturamento recorrente, a carga total da PJ costuma ficar abaixo da carga da pessoa física, e a diferença ao longo de um ano tende a cobrir o custo contábil várias vezes. Os valores aqui são apenas ilustrativos: o número real depende das despesas, do pró-labore, do anexo confirmado e da estrutura, e deve ser calculado caso a caso.

Quando abrir empresa não vale a pena

Ser PJ compensa para a maioria dos infoprodutores com vendas recorrentes, mas não para todos. Se você lançou um produto pontual, vende de forma esporádica ou fatura valores baixos, o custo de manter a empresa ativa, somado às obrigações mensais e ao pró-labore, pode superar a economia de imposto. O mesmo vale para quem está testando uma ideia, ainda sem saber se vai ter recorrência, ou para quem tem outra fonte de renda principal e trata o infoproduto como algo ocasional. Nesses cenários, abrir empresa por abrir só adiciona custo fixo, e a decisão certa nasce de comparar, com números, quanto você pagaria em cada formato antes de registrar qualquer coisa.

Como a Contec ajuda quem vive do digital

A Contec atua há 27 anos em Balneário Camboriú e mantém uma frente dedicada a quem vende por plataformas e recebe do exterior, da abertura da empresa ao acompanhamento mês a mês. Antes de abrir qualquer CNPJ, confirmamos a atividade real, o CNAE correto, o anexo do Simples e o uso ou não do Fator R, para que você não caia em um enquadramento mais caro do que o necessário nem descubra um imposto esquecido na malha. Também organizamos o recebimento por Payoneer, Wise e Stripe dentro da estrutura certa, para que a receita do exterior não vire dor de cabeça.

O diferencial é quem conduz o time. A Angela Meneghetti é contadora pelo CRC-SC e advogada pela OAB-SC, o que junta a leitura tributária com a leitura jurídica do seu negócio. Para aprofundar a decisão, veja a página de contador para infoprodutores, entenda os impostos do infoprodutor na Hotmart e como funciona receber em dólar pela Payoneer. Se a sua operação é mais ampla, conheça a frente para negócios digitais, e, se você já tem empresa aberta com outro escritório e desconfia que paga imposto a mais, veja como é simples trocar de contador.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- CNAE para infoprodutor: como escolher o código certo

- Hotmart e impostos: como o infoprodutor declara certo

- Impostos na Kiwify e Eduzz: o que o produtor paga

- Pró-labore do infoprodutor: quanto retirar como sócio

Fontes oficiais: Receita Federal, Lei Complementar 123/2006 (Simples Nacional) e Banco Central para temas de câmbio e recebimento do exterior. Este conteúdo é informativo e não substitui uma análise individual. Atividade, CNAE, anexo, Fator R, regras cambiais e retenções de plataforma devem ser confirmados para o seu caso.

Perguntas frequentes

Infoprodutor paga mais imposto recebendo como pessoa física?

Qual faturamento justifica o infoprodutor abrir empresa?

Infoprodutor pode ser MEI?

Como funciona o imposto sobre o que recebo no exterior em dólar?

A plataforma já desconta o imposto antes de me pagar?

Vale a pena trocar de contador para quem já é infoprodutor PJ?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →