Fonoaudiólogo, terapeuta ocupacional e biomédico: como abrir empresa

Resumo rápido: fonoaudiólogo, terapeuta ocupacional e biomédico costumam pagar menos imposto como PJ do que como autônomo. No Simples Nacional a alíquota pode começar em 6% pelo Anexo III, contra até 27,5% de Imposto de Renda como pessoa física. O Fator R costuma definir o anexo. A fonoaudiologia costuma usar o CNAE 8650-0/06 e a terapia ocupacional o 8650-0/05, enquanto o biomédico tem enquadramento que varia conforme a atividade. Em geral nenhuma das três pode ser MEI, e todas exigem registro no conselho profissional.

Se você é fonoaudiólogo, terapeuta ocupacional ou biomédico e ainda recebe tudo como pessoa física, há uma boa chance de estar pagando mais imposto do que precisa. Abrir uma empresa para prestar seus serviços é uma das formas mais usadas e mais seguras de organizar a tributação dessas três profissões. Neste guia você vai entender o passo a passo para abrir, qual regime escolher, qual CNAE costuma se aplicar a cada uma e como o Fator R pode definir quanto você paga de imposto a cada mês.

O que é abrir empresa nessas profissões, em uma frase

Abrir empresa como fonoaudiólogo, terapeuta ocupacional ou biomédico é constituir uma pessoa jurídica, em vez de atuar como autônomo, para emitir notas fiscais dos seus atendimentos, pacotes, laudos e contratos com clínicas, escolas, hospitais, laboratórios e convênios. Na prática, você troca a tributação como pessoa física, que pode chegar a 27,5% de Imposto de Renda, por uma tributação empresarial que, no Simples Nacional, pode começar em 6%.

Isso não é uma manobra para fugir de imposto. É uma estrutura prevista em lei, usada todos os dias por profissionais da saúde para recolher tributos de forma proporcional e previsível, dentro da lei.

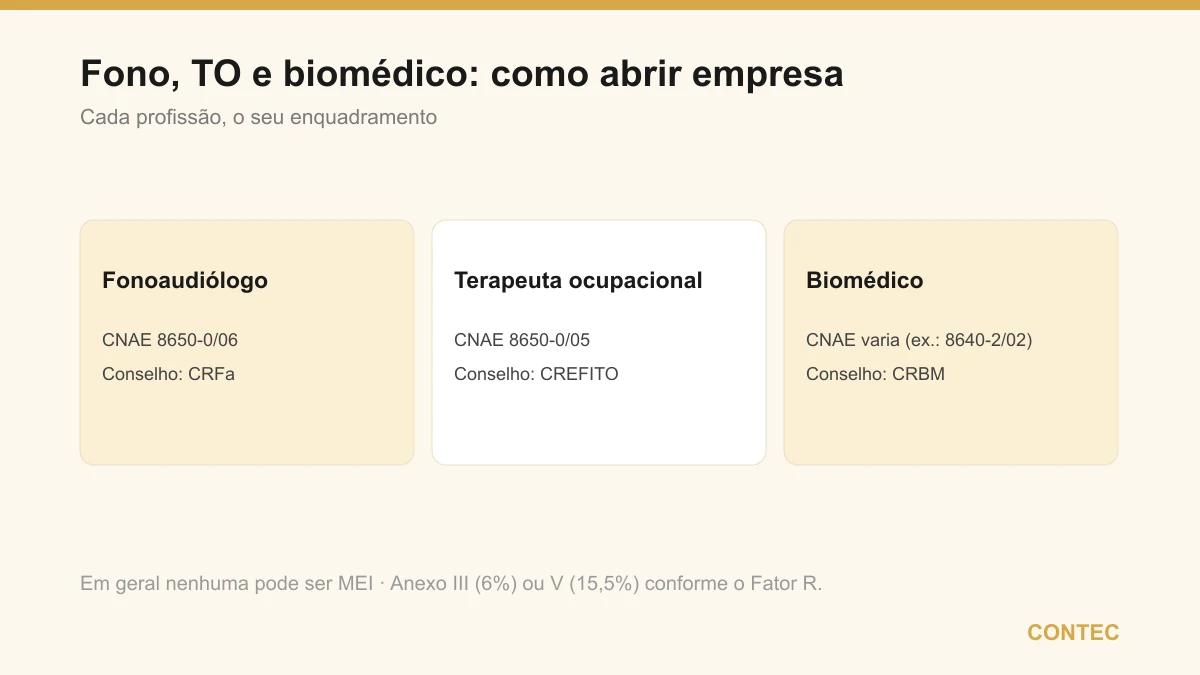

As três profissões e seus CNAEs

Embora o raciocínio tributário seja o mesmo para as três, cada profissão tem um conselho e um enquadramento de atividade próprios. A tabela abaixo reúne o que costuma se aplicar a cada uma, sempre como ponto de partida a ser confirmado na abertura.

| Profissão | CNAE que costuma se aplicar | Conselho |

|---|---|---|

| Fonoaudiólogo | 8650-0/06, atividades de fonoaudiologia | Conselho Federal de Fonoaudiologia (CFFa) e o regional |

| Terapeuta ocupacional | 8650-0/05, atividades de terapia ocupacional | Conselho Regional de Fisioterapia e Terapia Ocupacional (CREFITO) |

| Biomédico | Varia conforme a atividade, por exemplo 8640-2/02 para laboratório de análises clínicas | Conselho Regional de Biomedicina (CRBM) |

O que essa tabela mostra é que fonoaudiologia e terapia ocupacional têm um código bem delimitado dentro da família 8650-0, voltada às atividades de profissionais da saúde exercidas de forma independente. Já o biomédico é o caso mais variável: o enquadramento depende do que a empresa de fato faz, desde análises clínicas até imagem, estética ou consultoria, e por isso não tem um CNAE único. Em qualquer um dos três casos, o código exato deve ser validado para a sua atividade antes da abertura.

Por que tantos desses profissionais abrem PJ

A diferença está em como cada figura é tributada. Como autônomo, ou seja, pessoa física, o profissional recolhe:

- Imposto de Renda (IRPF) pela tabela progressiva, que vai até 27,5%, pago mensalmente via carnê-leão;

- INSS sobre a remuneração, respeitando o teto da Previdência;

- ISS ao município, na maioria dos casos.

Quando somados, esses tributos costumam consumir perto de um quarto de tudo que o autônomo fatura, e isso sem que ele consiga abater grande parte das despesas da atividade, como aluguel da sala, equipamentos, materiais e deslocamento. É justamente essa mordida que a estrutura de pessoa jurídica reorganiza.

Como PJ no Simples Nacional, o profissional passa a recolher um percentual único sobre o faturamento da empresa. Dentro desse percentual já estão embutidos IRPJ, CSLL, PIS, COFINS, CPP e ISS, o que simplifica a rotina e tende a reduzir a carga total para a maioria dos perfis. Qual será esse percentual depende do anexo em que a empresa cair, assunto do próximo bloco.

Quanto muda na prática: a comparação que importa

A tabela abaixo resume as três situações em que esses profissionais podem se encontrar, considerando a mesma renda em cada cenário. As cargas são aproximadas e servem para mostrar a ordem de grandeza, não um valor fechado.

| Situação | Como é tributado | Carga aproximada sobre o faturamento |

|---|---|---|

| Autônomo (pessoa física) | IRPF progressivo até 27,5%, mais INSS e ISS | cerca de 25% a 30% |

| PJ no Simples, Anexo V (Fator R abaixo de 28%) | alíquota única do Anexo V | a partir de 15,5% |

| PJ no Simples, Anexo III (Fator R igual ou acima de 28%) | alíquota única do Anexo III | a partir de 6% |

O que essa comparação mostra é que a decisão não é apenas “abrir ou não abrir empresa”, e sim em qual anexo essa empresa vai cair. Um mesmo profissional, com o mesmo faturamento, pode pagar perto de 6% ou perto de 15,5% dependendo de um único indicador, o Fator R, que explicamos logo adiante. Por isso o enquadramento correto deve ser confirmado para a sua atividade antes da abertura.

Um exemplo com números

Os valores a seguir são ilustrativos, apenas para mostrar a lógica. Considere uma terapeuta ocupacional que fatura R$ 16.000 por mês, somando R$ 192.000 por ano. Como autônoma, a faixa de 27,5% do Imposto de Renda incide sobre boa parte dessa renda, e ainda entram INSS e ISS, levando a carga para a casa dos 25% a 30%. Enquadrada como PJ no Anexo III, a alíquota efetiva do Simples nessa faixa de faturamento costuma ficar em torno de 6% a 9% sobre o que a empresa fatura, já com todos os tributos federais e o ISS reunidos em uma guia só. Mesmo somando o INSS e o Imposto de Renda sobre o pró-labore, o conjunto tende a ficar bem abaixo do que essa mesma profissional pagaria como autônoma, o que ao longo de um ano representa uma diferença capaz de pagar a estrutura contábil várias vezes.

O Fator R: o número que costuma decidir o seu imposto

O Fator R é a razão entre a folha de pagamento e o faturamento da empresa nos últimos 12 meses.

Fator R = folha de pagamento (12 meses) ÷ receita bruta (12 meses)

A folha inclui o seu pró-labore, que é a retirada do sócio, e os encargos sobre ele. A regra de enquadramento, quando ela se aplica à atividade, funciona assim:

- Fator R igual ou maior que 28% leva a empresa para o Anexo III, que começa em 6%;

- Fator R menor que 28% joga a empresa no Anexo V, que começa em 15,5%.

Por isso a definição do pró-labore é uma decisão estratégica, e não um detalhe burocrático. Em muitos casos, ajustar a retirada do sócio para alcançar os 28% leva a empresa do Anexo V para o Anexo III e derruba a alíquota pela metade. Esse cálculo precisa ser revisto a cada mês, porque o faturamento muda, e é exatamente esse acompanhamento que fazemos na contabilidade consultiva. Antes de decidir, vale simular o seu cenário na calculadora de Fator R e confirmar com o contador se o critério se aplica ao seu enquadramento, em especial no caso do biomédico, cuja atividade pode cair em códigos que seguem uma lógica diferente.

Passo a passo para abrir o seu CNPJ

A abertura segue uma sequência clara e, com a documentação em mãos, costuma levar de 5 a 15 dias úteis.

- Defina o tipo societário. Quem vai atuar sozinho normalmente abre uma Sociedade Limitada Unipessoal (SLU). Quem tem sócios abre uma LTDA. Em geral nenhuma das três profissões pode ser MEI, porque não costumam estar na lista permitida.

- Escolha o CNAE correto. Fonoaudiologia costuma usar o 8650-0/06 e terapia ocupacional o 8650-0/05. Para o biomédico, o código depende da atividade e precisa ser definido caso a caso. Um erro aqui muda o anexo de tributação.

- Registre a empresa na Junta Comercial. É a etapa que dá existência legal ao negócio e gera o CNPJ.

- Faça o registro no conselho profissional. A empresa é inscrita no conselho correspondente, com um profissional habilitado como responsável técnico e o registro ativo.

- Obtenha as inscrições fiscais e o alvará. Inscrição municipal, alvará de funcionamento e, quando a atividade exigir, a licença da vigilância sanitária.

- Enquadre no Simples Nacional e defina o pró-labore. Aqui se decide o anexo e a retirada mensal. É a etapa que mais pesa no quanto você vai pagar.

- Emita a primeira nota fiscal. Com a empresa aberta e enquadrada, você já pode faturar como PJ.

Percorrer esse caminho sozinho costuma gerar retrabalho, principalmente nas etapas de CNAE e enquadramento, onde um erro pequeno custa caro em imposto pago a mais. Por isso a maioria desses profissionais delega a parte burocrática e foca no atendimento, acompanhando de perto apenas as decisões que mexem no bolso. Veja como funciona a abertura de empresa em Balneário Camboriú com acompanhamento do início ao fim.

O registro no conselho: cada profissão tem o seu

Além da Junta Comercial e da Receita Federal, a empresa de saúde precisa estar regular no conselho que regula a profissão.

- O fonoaudiólogo acompanha o Conselho Federal de Fonoaudiologia (CFFa) e o conselho regional da sua área;

- O terapeuta ocupacional é regulado pelo Conselho Regional de Fisioterapia e Terapia Ocupacional (CREFITO), o mesmo que cuida da fisioterapia;

- O biomédico acompanha o Conselho Regional de Biomedicina (CRBM).

Em todos os casos, a empresa precisa ter um profissional habilitado como responsável técnico e manter o registro ativo. Sem essa regularização, a pessoa jurídica até existe na Receita, mas não pode operar de forma legítima na atividade-fim. Por isso o registro no conselho não é um passo opcional, e sim parte da abertura.

Vantagens e pontos de atenção

Antes de decidir, vale enxergar os dois lados da estrutura de pessoa jurídica.

| Vantagens da PJ | Pontos de atenção |

|---|---|

| Carga tributária menor, podendo começar em 6% no Anexo III | Exige rotina contábil e obrigações mensais |

| Faturamento organizado e previsível | O pró-labore precisa ser calibrado pelo Fator R |

| Acesso a contratos com clínicas, escolas, hospitais, laboratórios e convênios que exigem CNPJ | Há custo de abertura e de manutenção contábil |

| Espaço para planejamento tributário recorrente | Em geral não pode ser MEI e exige registro no conselho |

Olhando para a tabela, fica claro que os pontos de atenção são, na prática, tarefas que um bom contador resolve no seu lugar, enquanto as vantagens ficam inteiras com o profissional. A conta só não fecha para quem fatura muito pouco e de forma esporádica, situação em que a economia de imposto não compensa o custo de manter a empresa ativa. Para quem atende com regularidade, a estrutura quase sempre se paga.

Um caso ilustrativo

Para deixar concreto, veja uma situação representativa do que acontece no dia a dia, sem identificação de cliente, com valores ilustrativos. Uma fonoaudióloga faturava cerca de R$ 16.000 por mês entre atendimentos em consultório e contratos com escolas, tudo como pessoa física. A situação: toda a renda passava pelo carnê-leão, com a alíquota de Imposto de Renda batendo perto dos 27,5%, somada ao INSS, sem que ela conseguisse abater quase nada das despesas com sala, materiais e deslocamento. O problema: ela perdia perto de um quarto do faturamento em tributos e não tinha previsibilidade nenhuma. A solução: abrimos uma Sociedade Limitada Unipessoal com o CNAE 8650-0/06, fizemos o registro no conselho, calibramos o pró-labore para manter o Fator R acima de 28% e enquadramos a empresa no Anexo III. O resultado: a carga total de tributos, que consumia perto de 27% da renda, caiu para algo em torno de 11% a 12% somando o Simples e os tributos do pró-labore, uma diferença que, no caso dela, representou alguns milhares de reais a menos de imposto por mês. Essa virada não veio de nenhum truque, veio de confirmar o enquadramento correto da atividade e de manter o Fator R sob controle mês a mês.

Quando abrir empresa não compensa

Ser PJ é vantajoso para a maioria desses profissionais, mas não para todos. Se você faz apenas atendimentos esporádicos ao longo do ano, com faturamento baixo e irregular, o custo de manter a empresa ativa, somado às obrigações mensais, pode superar a economia de imposto. O mesmo vale para quem está no começo da carreira e ainda não tem volume previsível, ou para quem recebe a maior parte da renda como funcionário CLT de uma clínica, hospital ou laboratório, situação em que a folha já resolve boa parte da tributação. Há ainda o caso do biomédico cuja atividade principal seja de vínculo empregatício em laboratório, em que a PJ pode não fazer sentido. Nesses cenários, abrir empresa por abrir só adiciona custo. A decisão certa nasce de uma conta simples, comparar quanto você pagaria como autônomo contra quanto pagaria como PJ, já incluindo o custo contábil, e é essa conta que fazemos com você antes de qualquer abertura.

Como a Contec conduz isso para você

A Contec atua há 27 anos em Balneário Camboriú e é especializada em contabilidade para profissionais da saúde. Conduzimos toda a abertura, da Junta Comercial ao conselho profissional, das inscrições ao enquadramento, e depois acompanhamos o Fator R mês a mês para manter você no anexo mais vantajoso dentro da lei, com atendimento 100% digital e presencial em Balneário Camboriú e região.

Quem comanda o time é a Angela Meneghetti, contadora pelo CRC-SC e advogada pela OAB-SC, uma combinação rara que ajuda esses profissionais a decidir com segurança contábil e jurídica ao mesmo tempo. Se você atua em mais de uma frente ou divide espaço com outros profissionais da saúde, vale conhecer o caminho de quem decide abrir uma clínica multidisciplinar, e se a sua área de atuação inclui reabilitação física vale ver também como o fisioterapeuta abre CNPJ. E se você já tem empresa aberta com outro escritório e desconfia que paga imposto a mais, entenda como funciona trocar de contador, um processo mais simples do que a maioria imagina.

Continue se aprofundando

Outros guias da Contec sobre o mesmo tema:

- Como abrir PJ médico: passo a passo para pagar menos imposto

- Alvará sanitário da clínica: passo a passo, documentos e prazos

- Anvisa e contabilidade: como adequar a sua clínica às exigências

- Como abrir clínica multidisciplinar: societário e tributário

Fontes oficiais: Lei Complementar 123/2006 (Simples Nacional) e Receita Federal. O registro da empresa é feito junto ao conselho profissional correspondente (CFFa para fonoaudiologia, CREFITO para terapia ocupacional, CRBM para biomedicina). Este conteúdo é informativo e não substitui uma análise individual. Alíquotas, CNAE e enquadramentos devem ser confirmados para o seu caso.

Perguntas frequentes

Terapeuta ocupacional pode abrir empresa?

Qual o CNAE do fonoaudiólogo e do terapeuta ocupacional?

Qual o CNAE do biomédico?

Esses profissionais podem ser MEI?

Em qual anexo do Simples essas profissões caem?

Quanto tempo leva para abrir o CNPJ?

Quer orientação contábil de verdade?

Diagnóstico gratuito com a Contec, a contabilidade especializada de Balneário Camboriú. Atendimento presencial na cidade e remoto para todo o Brasil.

Falar com a Contec →